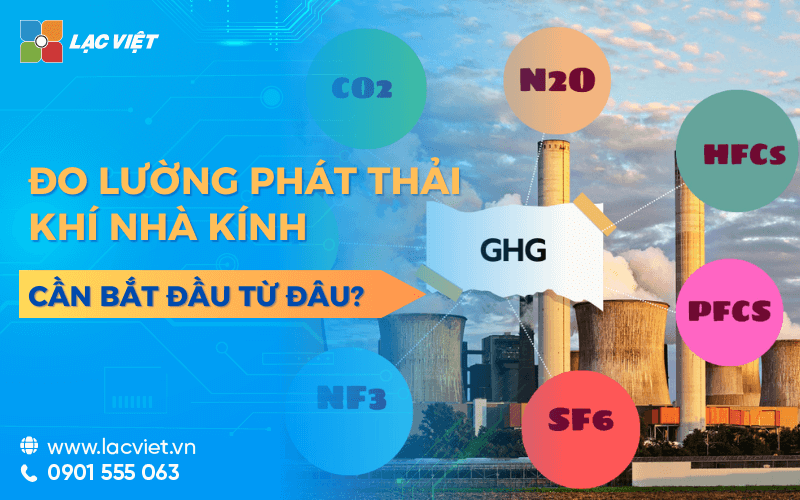

Trong cuộc đua toàn cầu hướng tới mục tiêu phát thải ròng bằng 0 (Net Zero), các doanh nghiệp không còn có thể chỉ quan tâm đến lượng phát thải trực tiếp từ nhà máy hay văn phòng của mình. Thay vào đó, xu hướng hiện nay đòi hỏi phải đo lường toàn bộ dấu chân carbon trong toàn chuỗi giá trị, bao gồm cả những hoạt động nằm ngoài phạm vi kiểm soát trực tiếp của doanh nghiệp. Đó chính là lúc Scope 3 emission – phát thải gián tiếp mở rộng – trở thành một phần không thể thiếu trong chiến lược phát triển bền vững.

Đáng chú ý, Scope 3 có thể chiếm hơn 70% tổng lượng phát thải của doanh nghiệp – đặc biệt trong các lĩnh vực như hàng tiêu dùng, sản xuất công nghiệp, logistics hoặc thực phẩm. Do đó, nếu không hiểu rõ và có phương pháp quản trị phù hợp, doanh nghiệp sẽ gặp khó trong việc cạnh tranh, giữ vững khách hàng hoặc tiếp cận nguồn vốn xanh.

In this article Lac Viet Computing sẽ thông tin chi tiết về Scope 3 emission là gì, cách phân loại, tại sao nó quan trọng, doanh nghiệp nên bắt đầu từ đâu để kiểm soát, đo lường và biến thách thức này thành một lợi thế cạnh tranh trong kỷ nguyên trung hòa carbon.

1. Tổng quan về Scope 3 emission

1.1. Scope 3 emission là gì?

Scope 3 emission là lượng khí nhà kính phát sinh từ các hoạt động không thuộc sở hữu hoặc kiểm soát trực tiếp của doanh nghiệp, nhưng lại có liên quan đến toàn bộ quá trình vận hành – từ cung ứng nguyên liệu, vận chuyển, đến sử dụng và thải bỏ sản phẩm.

Để dễ hình dung, người ta chia phát thải thành ba nhóm chính:

- Scope 1: Là phát thải trực tiếp – ví dụ khí thải từ xe tải, lò hơi, thiết bị sản xuất do doanh nghiệp tự vận hành.

- Scope 2: Là phát thải gián tiếp từ năng lượng tiêu thụ – như lượng CO₂ phát sinh khi doanh nghiệp sử dụng điện lưới, nước nóng công nghiệp.

- Scope 3: Là phát thải “ngoài vùng kiểm soát” – ví dụ từ quá trình vận chuyển hàng hóa, di chuyển công tác của nhân viên, sản phẩm sau khi bán ra, hay thậm chí từ nhà cung cấp nguyên liệu thô ở nước ngoài.

Ví dụ minh họa: Một công ty sản xuất đồ uống có thể kiểm soát phát thải từ lò hơi (Scope 1), đo được điện tiêu thụ (Scope 2), nhưng Scope 3 lại bao gồm cả:

- Phát thải khi vận chuyển chai nhựa từ nhà cung cấp đến nhà máy

- Khí CO₂ sinh ra khi người tiêu dùng sử dụng, thải chai sau khi uống

- Hoặc phát thải từ hoạt động của ngân hàng tài trợ cho dự án mở rộng của công ty

Điểm đặc biệt là Scope 3 phản ánh trách nhiệm toàn diện của doanh nghiệp đối với môi trường, không dừng lại ở những gì “mắt thấy, tay làm” – mà là toàn bộ ảnh hưởng phát thải trong vòng đời sản phẩm.

1.2. Tại sao Scope 3 là yếu tố khó đo lường nhưng ngày càng quan trọng?

Khó đo lường vì:

- Phát sinh bên ngoài doanh nghiệp, phụ thuộc vào nhiều đối tác, chuỗi cung ứng quốc tế

- Dữ liệu không phải lúc nào cũng có sẵn, đặc biệt với doanh nghiệp nhỏ

- Không có công cụ “chuẩn hóa” duy nhất, đòi hỏi sự linh hoạt trong ước lượng

Nhưng ngày càng quan trọng vì:

- Chiếm tỷ trọng lớn: Theo CDP và McKinsey, Scope 3 có thể chiếm 70–90% tổng lượng phát thải của doanh nghiệp, đặc biệt trong các ngành hàng tiêu dùng, thực phẩm – đồ uống, logistics, dịch vụ.

- Liên quan trực tiếp đến chuỗi cung ứng: Việc không kiểm soát Scope 3 khiến doanh nghiệp dễ bị loại khỏi chuỗi cung ứng xanh, mất hợp đồng hoặc không đạt điểm ESG.

- Là tiêu chí đánh giá của nhà đầu tư: Quỹ đầu tư, tổ chức tài chính hiện xếp hạng các doanh nghiệp dựa trên khả năng kiểm soát Scope 3 như một chỉ số về năng lực chuyển đổi xanh, quản trị rủi ro môi trường.

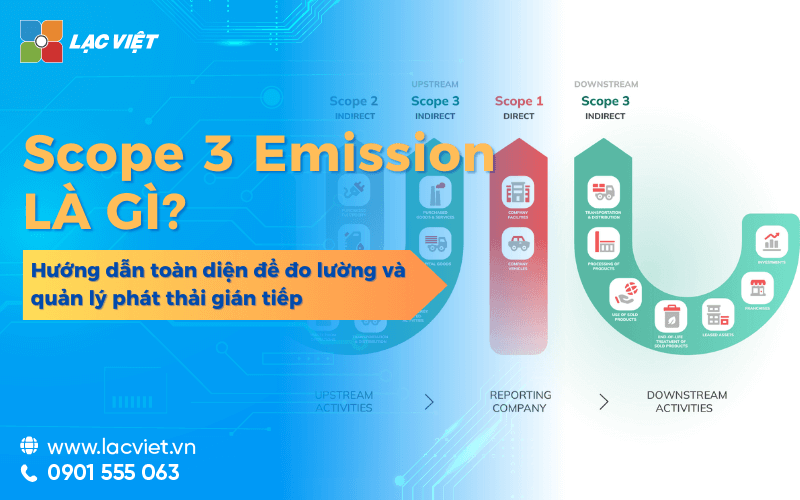

2. Các nhóm hoạt động trong Scope 3 theo chuẩn quốc tế

Follow GHG Protocol, bộ tiêu chuẩn quốc tế uy tín nhất hiện nay về đo lường báo cáo phát thải khí nhà kính, Scope 3 được phân thành 15 nhóm hoạt động chính, chia làm hai phần: upstream (trước khi hàng hóa, dịch vụ đến tay doanh nghiệp), downstream (sau khi sản phẩm rời khỏi doanh nghiệp).

Khác với Scope 1 – Scope 2 vốn có thể được đo trực tiếp thông qua các chỉ số tiêu thụ năng lượng, Scope 3 đòi hỏi doanh nghiệp phải nhìn rộng hơn bao quát cả chuỗi cung ứng và chuỗi giá trị. Đây cũng là phần phát thải có phạm vi rộng nhất, khó kiểm soát nhất nếu doanh nghiệp không có hệ thống thu thập đánh giá phù hợp.

2.1 Upstream – Phát thải phát sinh trước khi sản phẩm đến tay doanh nghiệp

Các hoạt động thuộc nhóm upstream thường bắt nguồn từ các nhà cung cấp, dịch vụ thuê ngoài hoặc các hoạt động hỗ trợ gián tiếp nhưng đóng vai trò quan trọng trong vận hành.

- Mua sắm nguyên vật liệu và dịch vụ

Đây là nhóm Scope 3 phổ biến nhất đối với doanh nghiệp sản xuất. Phát thải phát sinh từ việc sản xuất vận chuyển nguyên vật liệu, phụ tùng, linh kiện… trước khi đến nhà máy.

Ví dụ: Một công ty may mặc nhập vải từ Trung Quốc. Phát thải sinh ra trong quá trình sản xuất sợi, dệt, nhuộm và vận chuyển vải đến Việt Nam được tính vào Scope 3 của công ty đó.

- Vận chuyển phân phối đầu vào

Phát thải từ phương tiện vận chuyển (đường bộ, đường biển, hàng không…) chở hàng hóa đến doanh nghiệp. Mức phát thải phụ thuộc vào khoảng cách, loại phương tiện, tải trọng và hình thức giao nhận.

Ví dụ: Doanh nghiệp nhập khẩu container nhôm từ Malaysia bằng tàu biển sẽ phải tính lượng CO₂ phát sinh trên quãng đường này.

- Phát thải từ tài sản thuê ngoài

Gồm các tài sản không thuộc quyền sở hữu trực tiếp như nhà kho thuê ngoài, phương tiện logistics thuê dịch vụ bên thứ ba, hệ thống làm lạnh tại điểm lưu trữ thuê…

Ví dụ: Kho trung chuyển thuê tại khu công nghiệp sử dụng máy phát điện diesel là nguồn phát thải cần ghi nhận, dù không phải tài sản thuộc doanh nghiệp.

- Đi lại công tác của nhân viên

Phát thải từ việc nhân viên sử dụng phương tiện công cộng, máy bay, ô tô để đi công tác. Với các doanh nghiệp có mạng lưới chi nhánh hoặc thường xuyên đi nước ngoài, đây có thể là một con số đáng kể.

Ví dụ: Một năm công ty có 200 chuyến bay khứ hồi cho nhân viên đến các nước ASEAN, mỗi chuyến phát thải trung bình 300–500 kg CO₂.

- Phát thải từ xử lý chất thải không tại chỗ

Chất thải phát sinh tại doanh nghiệp nhưng được xử lý bởi bên thứ ba, ví dụ như rác thải công nghiệp, hóa chất, phế liệu… Nếu không được xử lý bằng phương pháp thân thiện môi trường, lượng phát thải gián tiếp sẽ cao.

- Hao hụt trong quá trình sản xuất của nhà cung cấp

Một phần nguyên vật liệu bị thất thoát, tiêu hao hoặc tạo chất thải trong quá trình sản xuất tại nhà cung cấp cũng tính vào Scope 3 – đặc biệt khi doanh nghiệp có hợp đồng mua gia công.

2.2 Downstream – Phát thải phát sinh sau khi sản phẩm rời khỏi doanh nghiệp

Các hoạt động downstream ghi nhận lượng phát thải phát sinh từ quá trình phân phối sản phẩm đến người tiêu dùng, quá trình sử dụng, xử lý sau tiêu dùng.

- Vận chuyển, phân phối sản phẩm đến tay người tiêu dùng

Bao gồm vận chuyển hàng hóa từ kho đến đại lý, cửa hàng, người mua cuối cùng. Càng xa chuỗi phân phối, lượng phát thải càng lớn.

Ví dụ: Một nhà sản xuất đồ điện tử tại Bình Dương xuất khẩu sản phẩm sang châu Âu bằng đường biển. Toàn bộ lượng phát thải từ chặng vận chuyển này là Scope 3.

- Phát thải trong quá trình sử dụng sản phẩm

Một sản phẩm có thể tiếp tục phát thải trong suốt thời gian sử dụng – đặc biệt là thiết bị điện tử, xe cộ, máy móc… Doanh nghiệp cần ước lượng mức tiêu thụ năng lượng và tuổi thọ sản phẩm để tính phát thải.

Ví dụ: Một chiếc máy lạnh tiêu thụ 1.500 kWh/năm, phát thải khoảng 750 kg CO₂ mỗi năm. Với tuổi thọ trung bình 10 năm, tổng Scope 3 từ việc sử dụng một sản phẩm là 7.500 kg CO₂.

- Xử lý sản phẩm sau sử dụng (kết thúc vòng đời)

Bao gồm các hoạt động thu gom, tái chế, tiêu hủy, chôn lấp hoặc đốt sau khi sản phẩm không còn được sử dụng. Sản phẩm không tái chế được hoặc dùng vật liệu khó phân hủy thường có mức phát thải hậu tiêu dùng cao.

- Phát thải từ đầu tư tài chính và hoạt động sau bán hàng

Một số doanh nghiệp đầu tư vào các dự án hoặc công ty khác có mức phát thải cao – phần phát thải này cũng được tính theo tỷ lệ sở hữu. Ngoài ra, nếu doanh nghiệp chịu trách nhiệm vận hành, bảo trì sản phẩm sau bán hàng (như thiết bị công nghiệp), phần hoạt động đó cũng thuộc Scope 3.

3. Doanh nghiệp Việt Nam chịu ảnh hưởng như thế nào từ Scope 3?

3.1. Yêu cầu minh bạch phát thải từ khách hàng quốc tế

Trong bối cảnh các thương hiệu toàn cầu ngày càng cam kết mạnh mẽ với mục tiêu phát thải ròng bằng 0, việc đo lường công bố Scope 3 đang trở thành tiêu chí bắt buộc đối với chuỗi cung ứng. Các tập đoàn như Apple, IKEA, Unilever hay Nestlé hiện đều yêu cầu nhà cung cấp báo cáo đầy đủ dữ liệu phát thải, đặc biệt là Scope 3 – nơi chiếm phần lớn dấu chân carbon.

Điều này có nghĩa là, nếu doanh nghiệp Việt tham gia vào chuỗi cung ứng của họ mà không thể chứng minh mức độ phát thải hoặc không minh bạch dữ liệu, nguy cơ bị loại khỏi danh sách nhà cung cấp là rất rõ ràng. Đây không còn là lựa chọn, mà là điều kiện để giữ vững hợp đồng hiện tại và mở rộng cơ hội hợp tác trong tương lai.

3.2. Áp lực từ các tiêu chuẩn ESG báo cáo bền vững

Không chỉ khách hàng, các sàn chứng khoán, tổ chức tài chính quốc tế cũng ngày càng đặt trọng tâm vào chỉ số môi trường – trong đó Scope 3 là một phần quan trọng của báo cáo ESG (môi trường, xã hội và quản trị).

Với doanh nghiệp đang có kế hoạch:

- Gọi vốn từ quỹ đầu tư xanh

- Đăng ký lên sàn chứng khoán trong nước hoặc quốc tế

- Tham gia vào chương trình hỗ trợ tín dụng ưu đãi

…việc thiếu dữ liệu Scope 3 có thể làm giảm điểm xếp hạng tín nhiệm bền vững, gây khó khăn trong thẩm định năng lực hoặc bỏ lỡ cơ hội tiếp cận nguồn vốn rẻ hơn.

4. Hướng dẫn doanh nghiệp đo lường quản lý Scope 3 hiệu quả

Hiểu rõ Scope 3 là gì là bước đầu tiên. Nhưng điều quan trọng hơn là: doanh nghiệp cần bắt đầu hành động – đo lường, quản lý sử dụng thông tin phát thải như một công cụ ra quyết định chiến lược. Phần này sẽ giúp bạn hình dung một lộ trình triển khai đơn giản, thực tiễn dễ áp dụng kể cả khi doanh nghiệp chưa có hệ thống công nghệ phức tạp.

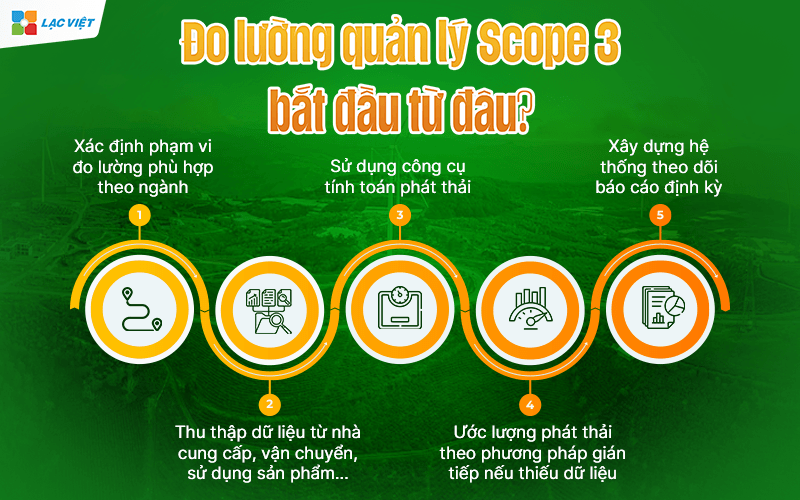

4.1. Bắt đầu từ đâu? Gợi ý lộ trình 5 bước đơn giản

Bước 1: Xác định phạm vi đo lường phù hợp theo ngành

Không cần đo tất cả 15 nhóm Scope 3 ngay từ đầu. Doanh nghiệp nên:

- Tập trung vào những nhóm phát thải chiếm tỷ trọng lớn trong hoạt động

- Lựa chọn nhóm dễ tiếp cận dữ liệu trước, ví dụ như: nguyên vật liệu đầu vào, logistics, xử lý chất thải, di chuyển công tác

Practical example:

- Doanh nghiệp sản xuất có thể ưu tiên đo phát thải từ mua sắm nguyên liệu, vận chuyển hàng hóa

- Doanh nghiệp thương mại hoặc dịch vụ nên bắt đầu từ phát thải do di chuyển, sử dụng sản phẩm và xử lý sau tiêu dùng

Bước 2: Thu thập dữ liệu từ nhà cung cấp, vận chuyển, sử dụng sản phẩm…

Đây là phần “khó” nhất, nhưng hoàn toàn có thể thực hiện nếu có phương pháp phù hợp:

- Gửi bảng khảo sát đơn giản cho nhà cung cấp (kèm hướng dẫn điền thông tin)

- Tận dụng hợp đồng đã ký để yêu cầu cung cấp dữ liệu định kỳ

- Ghi nhận dữ liệu vận chuyển nội bộ, lượng tiêu thụ nhiên liệu hoặc điện tại các kho – chi nhánh – đại lý

Bước 3: Sử dụng công cụ tính toán phát thải

Nếu không có phần mềm riêng, bạn hoàn toàn có thể bắt đầu với:

- Bộ công cụ của GHG Protocol (miễn phí, đã chuẩn hóa theo quốc tế)

- Bảng tính Excel tích hợp hệ số phát thải theo ngành (có thể tải mẫu hoặc xây dựng riêng theo đơn vị)

Mục tiêu là biến dữ liệu hoạt động thành lượng CO₂ tương ứng – ví dụ: 1 tấn hàng vận chuyển bằng xe tải trong 100km tương đương bao nhiêu kg CO₂.

Bước 4: Ước lượng phát thải theo phương pháp gián tiếp nếu thiếu dữ liệu

Không phải dữ liệu nào cũng có sẵn. Trường hợp này, bạn có thể:

- Dựa vào tài liệu ngành hoặc hệ số phát thải trung bình theo quốc gia

- Ước lượng dựa trên số liệu hóa đơn, khối lượng hàng, số chuyến vận chuyển…

Cách làm này vẫn được chấp nhận trong báo cáo phát thải – miễn là minh bạch cách tính, có căn cứ rõ ràng.

Bước 5: Xây dựng hệ thống theo dõi báo cáo định kỳ

Đừng đợi có hệ thống ERP phức tạp mới bắt đầu. Bạn có thể:

- Ghi nhận theo quý bằng bảng tính đơn giản

- Phân công đầu mối phụ trách dữ liệu tại từng bộ phận

- Lưu trữ hồ sơ điện tử kèm minh chứng (hóa đơn, email, tài liệu khảo sát)

Giá trị doanh nghiệp nhận được từ lộ trình này:

- Xác định điểm phát thải lớn để cải tiến ngay

- Xây dựng nền tảng dữ liệu ban đầu cho CBAM, ESG, tín chỉ carbon

- Dễ dàng cập nhật thành hệ thống báo cáo đầy đủ trong tương lai

4.2. Cách hợp tác với nhà cung cấp để thu thập dữ liệu phát thải

Vì Scope 3 chủ yếu đến từ chuỗi cung ứng, nên hợp tác hiệu quả với nhà cung cấp là yếu tố quyết định. Thay vì yêu cầu phức tạp ngay từ đầu, doanh nghiệp có thể triển khai từng bước:

Thiết lập bộ câu hỏi đơn giản, dễ hiểu

- Gợi ý: “Bạn có sử dụng nguồn điện tái tạo không?”, “Tổng điện năng tiêu thụ/tháng là bao nhiêu?”, “Phương tiện vận chuyển nguyên vật liệu là gì?”

- Kèm hướng dẫn đơn giản bằng ngôn ngữ thân thiện, không quá kỹ thuật

Ưu tiên các nhà cung cấp đã có hệ thống phát thải hoặc chứng nhận quốc tế

- Ví dụ: ISO 14064 (về đo lường khí nhà kính), ISO 14001 (quản lý môi trường)

- Đây là nhóm có khả năng cung cấp dữ liệu nhanh chóng, chính xác – giảm gánh nặng cho doanh nghiệp

Ký kết thỏa thuận chia sẻ dữ liệu định kỳ

- Có thể đính kèm trong hợp đồng cung ứng dưới dạng “phụ lục bền vững”

- Thực hiện kiểm tra ngẫu nhiên để đảm bảo độ tin cậy của dữ liệu

Practical value:

- Có dữ liệu Scope 3 minh bạch chính xác liên tục

- Tạo dựng mối quan hệ bền vững với nhà cung cấp

- Hạn chế rủi ro gián đoạn chuỗi cung ứng khi thị trường yêu cầu truy xuất phát thải

4.3. Tích hợp Scope 3 vào hệ thống quản trị doanh nghiệp

Scope 3 không nên là một hoạt động “làm cho có” – mà cần tích hợp vào hệ thống vận hành để tạo thành năng lực lõi.

Kết nối với hệ thống quản trị ESG hoặc rủi ro nội bộ

- Scope 3 nên là một phần trong báo cáo ESG hoặc đánh giá rủi ro môi trường

- Giúp ban lãnh đạo có cái nhìn đầy đủ về chi phí phát thải gián tiếp, từ đó đưa ra quyết sách phù hợp

Dễ dàng mở rộng sang các quy trình liên quan: CBAM, tín chỉ carbon, phát triển bền vững

- Dữ liệu Scope 3 là nền tảng để lập hồ sơ CBAM khi xuất khẩu sang EU

- Là điều kiện cần để tham gia thị trường tín chỉ carbon nội địa hoặc quốc tế

- Giúp doanh nghiệp đạt chuẩn các báo cáo bền vững theo GRI, SASB hoặc ISSB

Nâng cao năng lực cạnh tranh quốc tế, doanh nghiệp có dữ liệu Scope 3 bài bản sẽ được:

- Ưu tiên trong lựa chọn đối tác

- Đánh giá cao trong đấu thầu xanh

- Tăng điểm trong xếp hạng ESG từ ngân hàng, nhà đầu tư

Scope 3 emission không còn là một khái niệm mang tính học thuật hay chỉ dành cho các tập đoàn đa quốc gia. Trong bối cảnh xu hướng minh bạch phát thải và tiêu chuẩn ESG đang trở thành “tấm hộ chiếu” cho doanh nghiệp bước vào thị trường toàn cầu, việc đo lường quản lý Scope 3 chính là nền tảng để doanh nghiệp Việt vững bước trên hành trình chuyển đổi xanh.