Phát triển kinh tế song song với vấn đề đảm bảo các yếu tố về bảo vệ hệ sinh thái hành tinh như môi trường, ô nhiễm, … đang là xu hướng được các Quốc gia trên thế giới quan tâm, xây dựng các chính sách đi kèm áp dụng cho doanh nghiệp. Trong đó, báo cáo ESG là một trong nhưng tiêu chuẩn đo lường cơ bản hiện được nhiều doanh nghiệp trên thế giới và tại Việt Nam thực hiện.

Cùng Lạc Việt tìm hiểu chi tiết về báo cáo này là gì, phân tích chi tiết nội dung 3 Yếu tố E – S – G trong báo cáo và tham khảo các mẫu báo cáo ESG của doanh nghiệp Việt.

1. Báo cáo ESG là gì?

ESG là một bộ tiêu chuẩn đo lường tác động của một doanh nghiệp lên môi trường, xã hội cũng như cách doanh nghiệp quản trị vận hành. ESG là viết tắt của 3 từ Environmental, Social, and Governance

Cụ thể

- Khía cạnh Môi trường (Environmental) liên quan đến việc doanh nghiệp tác động như thế nào đến thiên nhiên, bao gồm quản lý tài nguyên thiên nhiên, phát thải khí nhà kính, các sáng kiến bảo vệ môi trường.

- Khía cạnh Xã hội (Social) tập trung vào cách doanh nghiệp quản lý mối quan hệ với nhân viên, nhà cung cấp, khách hàng, cộng đồng nơi doanh nghiệp hoạt động. Bao gồm yếu tố về sự đa dạng, bình đẳng trong môi trường làm việc, trách nhiệm xã hội.

- Khía cạnh Quản trị (Governance) liên quan đến cơ cấu quản lý, đạo đức kinh doanh, minh bạch, trách nhiệm giải trình, đảm bảo rằng doanh nghiệp tuân thủ các quy tắc, đạo đức, luật lệ, có một hệ thống quản trị hiệu quả.

Theo đó, Báo cáo ESG sẽ cung cấp thông tin toàn diện về hiệu suất của doanh nghiệp trong việc thực hiện các mục tiêu về môi trường, xã hội và quản trị. ESG không chỉ là một bộ tiêu chuẩn mà còn là cách tiếp cận chiến lược giúp doanh nghiệp tạo dựng uy tín hướng đến phát triển bền vững.

Thực hiện báo cáo ESG nhằm đánh giá mức độ mà doanh nghiệp đã thực hiện các cam kết ESG trong thời gian qua; xác định các lĩnh vực mà doanh nghiệp có thể cải thiện để nâng cao hiệu suất ESG, từ đó góp phần tăng trưởng bền vững; Dựa trên các phát hiện trong báo cáo, doanh nghiệp sẽ đề xuất các hành động cụ thể nhằm tiếp tục nâng cao các tiêu chuẩn ESG trong thời gian tới.

2. Tầm quan trọng của ESG và mức độ sẵn sàng thực hành ESG tại Việt Nam

ESG ngày càng trở thành yếu tố quan trọng đối với các nhà đầu tư, khách hàng. Việc tuân thủ thực hiện tốt các tiêu chuẩn ESG không chỉ giúp doanh nghiệp giảm thiểu rủi ro mà còn nâng cao giá trị thương hiệu.

Việc áp dụng ESG có thể mang lại nhiều lợi ích, bao gồm tăng cường sự tin tưởng của nhà đầu tư, thu hút nhân tài, duy trì mối quan hệ tốt với cộng đồng. Ngoài ra, nó còn giúp doanh nghiệp chuẩn bị tốt hơn cho các thách thức về môi trường và xã hội trong tương lai.

Ngày càng nhiều quốc gia, tổ chức yêu cầu doanh nghiệp phải minh bạch và có trách nhiệm trong các vấn đề ESG buộc doanh nghiệp phải báo cáo, cải thiện hiệu suất ESG một cách liên tục.

Tại Việt Nam, theo báo cáo từ PWC về mức độ sẵn sàng thực hành ESG của doanh nghiệp cho thấy hầu hết các doanh nghiệp ở Việt Nam chỉ mới bắt đầu hành trình ESG.

- 66% Doanh nghiệp đang triển khai chương trình ESG

- Chỉ 24% doanh nghiệp có cơ cấu quản trị rõ ràng

- 35% Doanh nghiệp có sự tham gia tích cực của Hội đồng quản trị về các vấn đề ESG

- 28% Doanh nghiệp có chỉ số đo lường rủi ro ESG rõ ràng để theo dõi tiến trình

- 71 % Doanh nghiệp hiểu biết về các dữ liệu cần có để báo cáo ESG

- 70% Doanh nghiệp chưa có hoặc hạn chế

- 36% Doanh nghiệp sử dụng dịch vụ bên ngoài để thực hiện báo cáo ESG

Nhìn chung các doanh nghiệp tại Việt Nam đã nhận thấy giá trị của việc

triển khai chương trình ESG.

3. Nội dung 3 yếu tố E – S – G trong báo cáo

3.1 Môi trường (Environmental)

Trong báo cáo về môi trường, doanh nghiệp tập trung phân tích tình hình tác động cụ thể đến các khía cạnh như:

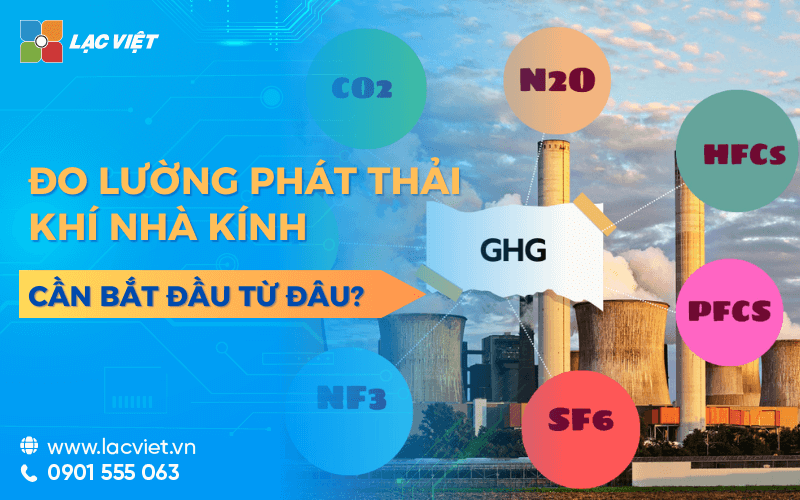

- Đánh giá mức độ phát thải khí nhà kính (GHG) của doanh nghiệp trong các hoạt động sản xuất, vận hành, các chuỗi cung ứng.

- Xem xét việc sử dụng năng lượng, bao gồm tỷ lệ sử dụng năng lượng tái tạo so với năng lượng từ nguồn không tái tạo.

- Phân tích các nguồn phát thải chính, ví dụ như từ nhà máy, phương tiện vận chuyển, hoặc các quy trình công nghiệp khác.

- Đánh giá việc sử dụng các tài nguyên thiên nhiên như nước, đất, khoáng sản trong các hoạt động của doanh nghiệp.

- Trình bày các biện pháp bảo tồn, quản lý tài nguyên thiên nhiên, chẳng hạn như tái chế nước, quản lý đất bền vững, tái chế chất thải.

- Xem xét tác động của hoạt động khai thác, sử dụng tài nguyên đối với môi trường cộng đồng xung quanh.

Dựa trên những tác động ảnh hưởng này đề xuất các giải pháp,

- Chính sách về giảm phát thải khí nhà kính, ví dụ như cam kết giảm lượng carbon theo lộ trình cụ thể.

- Biện pháp tiết kiệm năng lượng đang được áp dụng, chẳng hạn như sử dụng công nghệ tiết kiệm năng lượng, cải tiến quy trình sản xuất, tối ưu hóa vận hành.

- Biện pháp tái chế, tái sử dụng chất thải, giảm thiểu chất thải nguy hại và tối ưu hóa quy trình sản xuất để giảm lượng chất thải phát sinh.

- Các công nghệ mới được áp dụng nhằm giảm thiểu tác động môi trường, chẳng hạn như công nghệ sản xuất sạch, công nghệ xử lý nước thải tiên tiến, hoặc các hệ thống quản lý năng lượng thông minh.

- Cam kết mới của doanh nghiệp trong việc tiếp tục thúc đẩy đổi mới và phát triển các sáng kiến môi trường trong tương lai.

Cuối cùng là kết quả đã thực hiện được trong thời gian báo cáo

- Cung cấp số liệu về giảm phát thải khí nhà kính trong thời gian báo cáo.

- Trình bày những tiến bộ đã đạt được trong việc tăng cường sử dụng năng lượng tái tạo và giảm thiểu năng lượng tiêu thụ.

- Đưa ra các dự án hoặc sáng kiến đã thành công trong việc giảm tác động môi trường.

- Các dự án bảo vệ môi trường mà doanh nghiệp đã thực hiện, như các chương trình trồng cây xanh, phục hồi hệ sinh thái, hoặc bảo tồn đa dạng sinh học.

- Chương trình hợp tác với chính quyền địa phương, tổ chức phi chính phủ, hoặc cộng đồng để bảo vệ môi trường.

3.2 Xã hội (Social)

Yếu tố xã hội sẽ bao gồm 3 khía cạnh về cách doanh nghiệp tác động – ảnh hưởng đến nhân viên, khách hàng và cộng đồng xã hội.

Chính sách hỗ trợ nhân sự:

- Phân tích cơ cấu nhân sự của doanh nghiệp về độ đa dạng, bao gồm tỷ lệ giới tính, độ tuổi, sắc tộc, tôn giáo, khuyết tật, hay khuynh hướng tình dục. Cùng các chính sách mà doanh nghiệp đang thực hiện để thúc đẩy công bằng, hòa nhập trong môi trường làm việc

- Xem xét các yếu tố như môi trường làm việc an toàn, giờ làm việc, mức lương, quyền lợi khác của nhân viên. Đặc biệt, chú ý đến việc bảo vệ quyền lợi lao động, bảo hiểm y tế, sự cân bằng giữa công việc và cuộc sống. Cùng các chương trình phúc lợi dành cho nhân viên, bao gồm bảo hiểm sức khỏe, nghỉ phép có lương, hỗ trợ gia đình, phát triển cá nhân như đào tạo, thăng tiến.

- Trình bày các chương trình đào tạo chuyên môn, kỹ năng mềm, các khóa học nâng cao dành cho nhân viên. Nêu rõ mục tiêu của các chương trình này và tầm quan trọng của việc nâng cao năng lực nhân sự trong chiến lược phát triển của doanh nghiệp.

Trách nhiệm với cộng đồng xã hội:

- Các mục tiêu cam kết dài hạn đối với cộng đồng trong chiến lược phát triển kinh doanh của doanh nghiệp, giới thiệu về các dự án cộng đồng mà doanh nghiệp đang thực hiện, chẳng hạn như chương trình hỗ trợ giáo dục, chăm sóc sức khỏe, bảo vệ môi trường, hay phát triển kinh tế địa phương.

- Các đối tác chiến lược trong các hoạt động cộng đồng, bao gồm chính quyền địa phương, tổ chức phi chính phủ, các nhóm xã hội. Giới thiệu các sáng kiến hợp tác mới nhằm giải quyết các vấn đề xã hội cấp bách, chẳng hạn như giảm nghèo, nâng cao nhận thức về biến đổi khí hậu, hay phát triển giáo dục bền vững.

- Cách doanh nghiệp lắng nghe phản hồi từ cộng đồng, sử dụng các phản hồi này để điều chỉnh chiến lược của mình nhằm đáp ứng tốt hơn nhu cầu, mong đợi của cộng đồng.

Trách nhiệm với khách hàng – người tiêu dùng:

- Các chính sách quy định để bảo vệ quyền lợi người tiêu dùng như chính sách bảo hành sản phẩm, đổi trả hàng hóa, quyền riêng tư dữ liệu, bảo mật thông tin khách hàng. Quy trình đảm bảo chất lượng sản phẩm, từ khâu thiết kế, sản xuất, đến dịch vụ hậu mãi.

- Nêu rõ cách quản lý chất lượng nhằm đảm bảo sản phẩm, dịch vụ đáp ứng các tiêu chuẩn cao nhất. Hệ thống hỗ trợ khách hàng, bao gồm các kênh liên lạc, dịch vụ chăm sóc khách hàng, quy trình giải quyết khiếu nại.

- Quy trình tiêu chuẩn để đảm bảo sản phẩm an toàn cho người tiêu dùng như quy trình kiểm tra chất lượng, thử nghiệm sản phẩm, tuân thủ các tiêu chuẩn an toàn quốc gia hoặc quốc tế. Xử lý các tình huống liên quan đến an toàn sản phẩm, như thu hồi sản phẩm bị lỗi, giải quyết sự cố, thông báo cho khách hàng một cách kịp thời minh bạch.

3.3 Quản trị (Governance)

Về yếu tố quản trị, báo cáo cần nêu rõ các thông tin như cấu trúc hệ thống quản trị doanh nghiệp, khả năng xử lý khủng hoảng, rủi ro; Minh bạch trong tài chính.

Cấu trúc hệ thống quản trị:

- Thể hiện chi tiết về cấu trúc hội đồng quản trị bao gồm số lượng thành viên, chuyên môn, kinh nghiệm, giới tính, tuổi tác. Đề cập đến vai trò, trách nhiệm của các ủy ban trong hội đồng như ủy ban kiểm toán, ủy ban lương thưởng, ủy ban đề cử. Cơ chế giám sát lẫn nhau để đảm bảo rằng các quyết định chiến lược được đưa ra minh bạch, không bị ảnh hưởng bởi xung đột lợi ích.

- Trình bày về chính sách và quy trình công bố thông tin, đảm bảo rằng doanh nghiệp thực hiện các báo cáo tài chính, phi tài chính một cách minh bạch, kịp thời như báo cáo ESG, báo cáo quản trị, báo cáo tài chính theo các chuẩn mực quốc tế.

- Mô tả hệ thống kiểm soát nội bộ nhằm phát hiện và ngăn chặn các sai phạm tài chính, gian lận hoặc quản lý yếu kém. Các quy tắc đạo đức mà doanh nghiệp áp dụng, bao gồm các quy tắc ứng xử, quy định về chống tham nhũng, hối lộ, xung đột lợi ích.

Quản lý rủi ro và khủng hoảng:

- Trình bày các chiến lược để quản lý giảm thiểu rủi ro như hợp đồng bảo hiểm, dự phòng tài chính, các quy trình hoạt động an toàn. Cách doanh nghiệp liên tục giám sát rủi ro, cập nhật các chiến lược quản lý rủi ro dựa trên các thay đổi trong môi trường kinh doanh và pháp lý.

- Kế hoạch đối phó khủng hoảng như quy trình phản ứng nhanh, giao tiếp khủng hoảng, biện pháp bảo vệ tài sản, danh tiếng của doanh nghiệp.

Minh bạch tài chính và trách nhiệm giải trình:

- Trình bày về các chính sách – quy trình quản lý tài chính của doanh nghiệp, bao gồm kế toán, lập ngân sách, quản lý dòng tiền. Đề cập đến các biện pháp kiểm soát tài chính và sự tuân thủ các chuẩn mực kế toán quốc tế.

- Đảm bảo minh bạch trong các báo cáo tài chính: Công bố đầy đủ, chính xác thông tin tài chính đến cổ đông, các bên liên quan. Trình bày về quy trình kiểm toán độc lập và cách doanh nghiệp xử lý các phát hiện kiểm toán.

- Mô tả chi tiết về quy trình kiểm toán nội bộ, kiểm toán bên ngoài của doanh nghiệp, bao gồm vai trò của ủy ban kiểm toán trong việc giám sát để đảm bảo tính chính xác của các báo cáo tài chính.

- Trình bày về cách theo dõi thực hiện các khuyến nghị sau kiểm toán để cải thiện quy trình quản lý và kiểm soát tài chính.

4. Tham khảo mẫu báo cáo ESG từ các doanh nghiệp tại Việt Nam

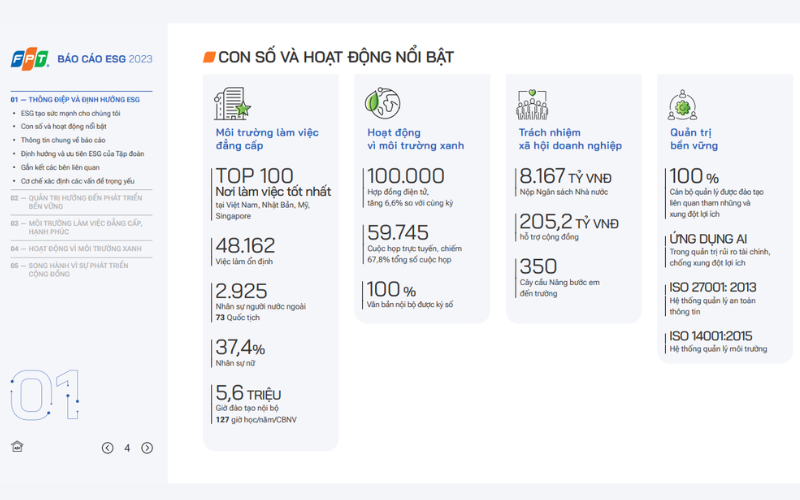

4.1 Báo cáo ESG FPT 2023

>>> Xem vài tải báo cáo ESG FPT TẠI ĐÂY

4.2 Báo cáo ESG ACB 2022

>>> Xem vài tải báo cáo ESG ACB TẠI ĐÂY

4.3 Báo cáo ESG BAT Việt Nam

>>> Xem vài tải báo cáo ESG ACB TẠI ĐÂY

Hy vọng những thông tin về báo cáo ESG được Lạc Việt giới thiệu trong bài viết hỗ trợ doanh nghiệp tiếp cận nhanh chóng và hiểu rõ về báo cáo này. Tiến đến phát triển bền vững là một trong những xu hướng phát triển kinh tế toàn cầu và thực hiện báo cáo ESG minh chứng cho việc cam kết trách nhiệm của doanh nghiệp đối với cộng động, xã hội.

THÔNG TIN LIÊN HỆ:

- Công ty Cổ phần Tin Học Lạc Việt

- Hotline: 0901 555 063 | (+84.28) 3842 3333

- Email: info@lacviet.vn – Website: https://lacviet.vn

- Trụ sở chính: 23 Nguyễn Thị Huỳnh, P. 8, Q. Phú Nhuận, TP. Hồ Chí Minh