Accounting payment discount is accounting recorded deductions buyer be entitled to or seller have to spend when paying the debt before maturity. This clause does not change the price that is accounted for in the accounts 515 or 635 circular 200 and 133. The accounting right help businesses manage public debt accurate, optimize cash flow, enhance financial transparency.

Payment discount is one of the accounting profession important but easy to confuse, especially for the organizations and enterprises are to find out information about accounting payment discount. Deduction is not related to the sale price or trade show that is financial incentives to encourage early payment.

This article Lac Viet will analyze in detail how accounting, illustrative examples, and the important note to business effectively applied in practice.

1. Discount what is the payment?

Chiết khấu thanh toán là khoản giảm trừ doanh nghiệp dành cho khách hàng khi họ thanh toán trước hạn hoặc đúng hạn. Trong kế toán tài chính, khoản này không liên quan đến giá bán hàng hóa mà là một dạng ưu đãi nhằm thúc đẩy dòng tiền về sớm.

A lot of businesses often confused discount for payment with the trade discount. Difference core is trade discount associated with sales and sale price; discount, payments arise only at the time of payment. The clear distinction helps the accountant recorded the correct account, 515 (revenue and finance) or 635 (financial costs) as a rule, avoid misleading reporting business results.

Payment discount bring practical benefits for both parties: the seller to recover the money more quickly to reduce the cost of capital; the buyer cost savings when be reduced on account payment.

2. Accounting regulations on accounting payment discount

2.1. Legal grounds

To ensure the accounting payment discount comply with regulations and business needs based on two legal documents important:

Circular no. 200/2014/TT-BTC regulating system of accounts and accounting principles in the big business, in that the instructions clearly:

- Payment discount is entitled recorded at TK 515 – Doanh thu financial activities.

- Payment discount pay recorded at TK 635 – Cost financing activities.

Circular 133/2016/TT-BTC dated apply for small business/medium remains the same principles noted, but there are differences about the system account and how to create financial statements.

Compliance with regulations help ensure the financial statements accurately reflect the cost – revenue from operations financial support, business management, and working with tax authorities.

2.2. Accounting accounts used in accounting payment discount

In fact, the accountant should record remove payment discount according to two angles of view: the seller and the buyer.

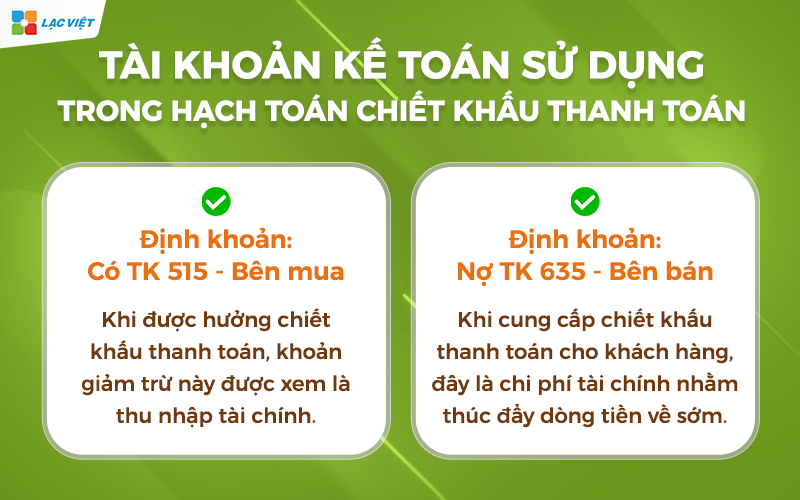

Buyer: when is entitled to payment discount, deduction, this is considered as financial income.

- The account: There are TK 515

- Explanation: businesses do not have to pay the whole of the debt, the reduction is viewed as account financial returns.

- Simple example: company A is reduced by 2% if paid in 10 days. If the debt is 100 million, the section is entitled to 2 million recorded in TK 515.

Sell-side: when providing payment discount for customers, this is the cost of finance to promote cash flow early.

- The account: Debt TK 635

- Explanation: business accept lower financial returns to recover money faster.

- For example: sales worth $ 100 million, decreased by 1.5% if the customer pays within 7 days. Account the 1.5 million was recorded in TK 635.

The recognition of the correct account not only ensures the accuracy, but also help businesses clearly see the effect of discount policy payment in cash flow management.

3. Accounting payment discount buyer

3.1. Generalized sense entry

From the perspective of the buyer, payment discounts are deductions that the business is entitled upon payment of public debt on time or earlier than the specified time limit. In essence, this is the financial benefits, help businesses reduce purchasing costs and optimize cash flow. Instead of paying the full value of the public debt, the business is allowed to deduct a part when making payment under the policy of the provider.

The accounting right payment discount brings two important values:

Firstly, the increase in financial profit. Discounts are entitled does not affect the price of capital goods which are recorded as financial income (TK 515). This is account specific rights, to help businesses improve profits without increasing sales revenue.

Monday, reflecting the true financial situation on accounting reports. When recorded properly prepared financial statements is clearly shown:

- The value of debt real pay has fallen

- Business has an income finance valid

- Cash flow paid out fact be optimal

Việc ghi nhận thiếu hoặc sai tài khoản (như ghi giảm giá vốn hoặc điều chỉnh vào tài khoản tiền) có thể làm sai lệch báo cáo quản trị, ảnh hưởng đến việc phân tích dòng tiền và đánh giá hiệu quả đàm phán với nhà cung cấp.

3.2. Hạch toán chiết khấu thanh toán bên mua theo Thông tư 200/2014/TT-BTC

Theo TT200, khi bên mua được hưởng chiết khấu thanh toán, kế toán phải ghi nhận doanh thu hoạt động tài chính. Khoản chiết khấu này không ảnh hưởng đến giá trị hàng hóa đã nhập kho hay chi phí mua hàng, mà được tách biệt để phản ánh đúng bản chất là khoản “lợi tài chính”.

Bút toán chuẩn:

- Nợ TK 331 – Phải trả người bán

- Have TK 515 – Doanh thu financial activities

Giải thích: Khoản công nợ ghi nhận trước đó cần được điều chỉnh giảm tương ứng số chiết khấu được hưởng. Phần giảm trừ này là lợi ích tài chính, nên phải ghi nhận vào TK 515 để đảm bảo minh bạch theo đúng hệ thống tài khoản.

Ví dụ minh họa thực tế

Doanh nghiệp A mua hàng của nhà cung cấp X, giá trị hóa đơn là 150.000.000 đồng. Nhà cung cấp áp dụng mức chiết khấu thanh toán 2% nếu thanh toán trong vòng 10 ngày. Doanh nghiệp thực hiện thanh toán đúng hạn nên được giảm:

150.000.000 x 2% = 3.000.000 đồng

Khi thanh toán:

- Số tiền thực trả: 147.000.000 đồng

- Số tiền chiết khấu được hưởng: 3.000.000 đồng

Bút toán hạch toán chiết khấu thanh toán:

- Nợ TK 331: 3.000.000

- Có TK 515: 3.000.000

Bút toán thanh toán tiền:

- Nợ TK 331: 147.000.000

- Có TK 111/112: 147.000.000

Ý nghĩa thực tế: doanh nghiệp tiết kiệm được 3 triệu đồng chi phí tài chính, đồng thời cải thiện hiệu quả dòng tiền so với việc thanh toán bình thường.

3.3. Hạch toán chiết khấu thanh toán bên mua theo Thông tư 133/2016/TT-BTC

Thông tư 133 áp dụng cho các doanh nghiệp nhỏ và vừa, tuy hệ thống tài khoản tinh gọn hơn nhưng nguyên tắc ghi nhận chiết khấu thanh toán bên mua hoàn toàn giống với TT200. Theo đó, khoản chiết khấu nhận được vẫn ghi nhận vào TK 515 – Doanh thu hoạt động tài chính.

Bút toán theo TT133:

- Nợ TK 331 – Phải trả người bán

- Have TK 515 – Doanh thu financial activities

Ví dụ minh họa theo TT133

Doanh nghiệp B mua vật tư trị giá 80.000.000 đồng. Nhà cung cấp áp dụng chiết khấu 1,5% khi thanh toán trong 7 ngày. Khi doanh nghiệp thanh toán sớm, số chiết khấu được hưởng là:

80.000.000 x 1,5% = 1.200.000 đồng

Bút toán chiết khấu:

- Nợ TK 331: 1.200.000

- Có TK 515: 1.200.000

Bút toán thanh toán:

- Nợ TK 331: 78.800.000

- Có TK 111/112: 78.800.000

4. Hạch toán chiết khấu thanh toán bên bán

4.1. Ý nghĩa bút toán

Từ góc độ bên bán, chiết khấu thanh toán là khoản ưu đãi giảm giá doanh nghiệp dành cho khách hàng khi họ thanh toán sớm. Đây không phải là giảm giá theo doanh số hay chương trình khuyến mãi, mà là một chính sách tài chính giúp doanh nghiệp thu hồi vốn nhanh hơn, giảm rủi ro công nợ kéo dài, duy trì dòng tiền ổn định.

Ý nghĩa tài chính của chiết khấu thanh toán bên bán:

- Thứ nhất, đây là khoản chi phí tài chính nhằm thúc đẩy khách hàng thanh toán sớm. Việc thu hồi vốn nhanh giúp doanh nghiệp giảm phụ thuộc vào vốn vay ngắn hạn, hạn chế áp lực lãi suất.

- Thứ hai, dù làm tăng chi phí tài chính, chiết khấu thanh toán lại giúp giảm rủi ro nợ xấu. Trong bối cảnh nhiều doanh nghiệp gặp khó khăn về dòng tiền sau đại dịch, việc thu hồi công nợ đúng hạn trở thành ưu tiên hàng đầu. Nhờ chiết khấu thanh toán, doanh nghiệp có thể khuyến khích khách hàng trả nhanh hơn, giảm chi phí theo dõi, đối chiếu, xử lý công nợ tồn đọng.

- Thứ ba, hạch toán chính xác chiết khấu thanh toán giúp doanh nghiệp phản ánh đúng bản chất chi phí trên báo cáo tài chính. Khoản giảm trừ này không liên quan đến giá vốn hàng bán nên không được ghi giảm doanh thu hay giảm giá vốn; thay vào đó phải ghi nhận vào TK 635 – Chi phí tài chính để đảm bảo tính minh bạch.

Đối với các tổ chức, doanh nghiệp đang tìm hiểu thông tin về hạch toán chiết khấu thanh toán, việc hiểu rõ ý nghĩa này giúp xây dựng chính sách thanh toán hợp lý, cân bằng giữa chi phí tài chính bỏ ra và lợi ích thu hồi tiền sớm.

4.2. Hạch toán chiết khấu thanh toán theo Thông tư 200/2014/TT-BTC

Theo Thông tư 200, chiết khấu thanh toán bên bán không được hạch toán vào tài khoản giảm trừ doanh thu (TK 521) vì đây không phải là ưu đãi về giá bán. Khoản chiết khấu này được coi là chi phí tài chính phải ghi nhận vào TK 635 – Chi phí hoạt động tài chính.

Bút toán chuẩn khi bên bán chấp nhận chiết khấu thanh toán:

- Nợ TK 635 – Chi phí tài chính

- Có TK 131 – Phải thu khách hàng

Ý nghĩa: Doanh nghiệp giảm số tiền phải thu so với giá trị trên hóa đơn, đồng thời ghi nhận khoản giảm trừ này như một chi phí tài chính phát sinh trong kỳ.

Ví dụ minh họa thực tế theo TT200

Doanh nghiệp B bán hàng trị giá 200.000.000 đồng cho khách hàng Y. Điều khoản thanh toán: giảm 1% nếu khách hàng thanh toán trong vòng 7 ngày. Khách hàng thực hiện thanh toán đúng thời hạn, được giảm:

- 200.000.000 x 1% = 2.000.000 đồng.

- Số tiền thực thu: 198.000.000 đồng.

Bút toán chiết khấu thanh toán:

- Nợ TK 635: 2.000.000

- Có TK 131: 2.000.000

Bút toán thu tiền:

- Nợ TK 111/112: 198.000.000

- Có TK 131: 198.000.000

Trong trường hợp này, chiết khấu thanh toán được xem là chi phí tài chính nhằm thúc đẩy khách hàng thanh toán đúng hạn, giúp doanh nghiệp thu hồi vốn nhanh hơn.

4.3. Hạch toán chiết khấu thanh toán theo Thông tư 133/2016/TT-BTC

Thông tư 133 dành cho doanh nghiệp nhỏ và vừa nhưng nguyên tắc ghi nhận chiết khấu thanh toán bên bán vẫn giữ nguyên bản chất theo chuẩn mực kế toán. Chiết khấu thanh toán tiếp tục được ghi nhận vào TK 635 – Chi phí tài chính, không ảnh hưởng đến giá vốn hay doanh thu bán hàng.

Bút toán theo TT133:

- Nợ TK 635 – Chi phí tài chính

- Có TK 131 – Phải thu khách hàng

Ví dụ minh họa theo TT133

Doanh nghiệp nhỏ C bán hàng trị giá 50.000.000 đồng và áp dụng chiết khấu 2% cho khách hàng thanh toán trong vòng 5 ngày. Khi khách hàng thanh toán sớm, doanh nghiệp phải giảm trừ:

50.000.000 x 2% = 1.000.000 đồng.

Bút toán chiết khấu:

- Nợ TK 635: 1.000.000

- Có TK 131: 1.000.000

Bút toán thu tiền:

- Nợ TK 111/112: 49.000.000

- Có TK 131: 49.000.000

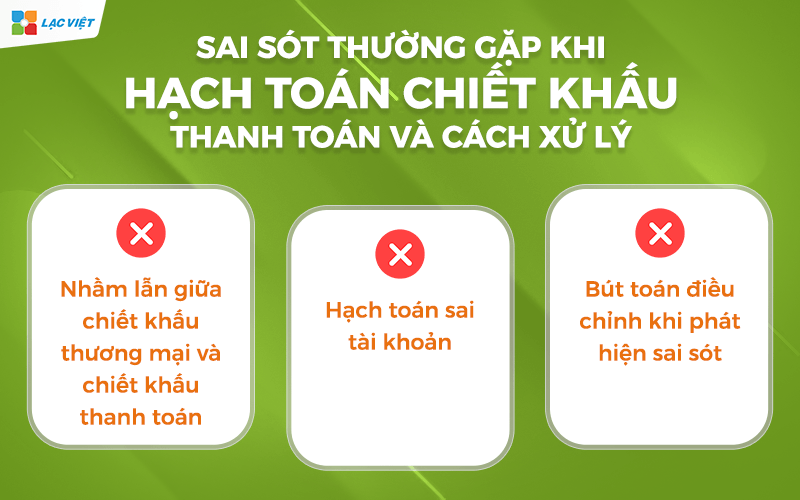

5. Sai sót thường gặp khi hạch toán chiết khấu thanh toán và cách xử lý

Trong quá trình làm việc với nhiều doanh nghiệp, tôi nhận thấy chiết khấu thanh toán là một nghiệp vụ tưởng chừng đơn giản nhưng lại dễ phát sinh sai sót, đặc biệt ở những đơn vị có khối lượng giao dịch lớn hoặc quản lý công nợ chủ yếu bằng Excel. Sai sót thường dẫn đến báo cáo tài chính không phản ánh đúng bản chất khoản thu chi, ảnh hưởng đến quyết định quản trị và quá trình làm việc với cơ quan thuế.

Phần dưới đây tổng hợp những lỗi phổ biến nhất, cách xử lý để doanh nghiệp hạn chế rủi ro.

5.1. Nhầm lẫn giữa chiết khấu thương mại và chiết khấu thanh toán

Lý do gây nhầm lẫn: Nhiều doanh nghiệp nhầm lẫn giữa hai thuật ngữ này vì cùng mang tính chất giảm trừ giá trị phải thanh toán. Tuy nhiên, bản chất kế toán hoàn toàn khác nhau:

- Chiết khấu thương mại là khoản giảm giá theo doanh số hoặc chương trình ưu đãi bán hàng.

- Chiết khấu thanh toán là khoản giảm trừ khi khách hàng thanh toán sớm hoặc đúng hạn.

Nhầm lẫn giữa hai loại chiết khấu sẽ dẫn đến việc ghi sai tài khoản kế toán và làm lệch các chỉ tiêu doanh thu, giá vốn hoặc chi phí tài chính trên báo cáo tài chính.

Cách nhận diện đúng:

- Nếu khoản giảm trừ có liên quan đến giá bán, số lượng, chính sách thương mại → ghi nhận chiết khấu thương mại.

- Nếu khoản giảm trừ phát sinh khi thanh toán công nợ → ghi nhận chiết khấu thanh toán.

- Trong hạch toán chiết khấu thanh toán, tài khoản sử dụng luôn là 515 hoặc 635, tùy bên mua hay bên bán.

Ví dụ minh họa: Doanh nghiệp A bán hàng trị giá 100 triệu đồng. Khách hàng B được giảm 2 triệu vì mua số lượng lớn (chiết khấu thương mại), tiếp tục được giảm thêm 1 triệu vì thanh toán trong 5 ngày (chiết khấu thanh toán). Kế toán cần tách biệt hai khoản này, không được gộp chung ghi giảm doanh thu.

5.2. Hạch toán sai tài khoản

Đây là lỗi phổ biến nhất trong thực tế, đặc biệt tại các tổ chức, doanh nghiệp đang tìm hiểu thông tin về hạch toán chiết khấu thanh toán nhưng chưa có quy trình chuẩn.

Errors frequently:

- Ghi nhầm vào TK 511 – Doanh thu bán hàng

- Ghi nhầm vào TK 521 – Các khoản giảm trừ doanh thu

- Ghi nhầm giảm giá vốn hoặc điều chỉnh trực tiếp vào công nợ mà không tạo bút toán tài chính

Các lỗi này làm sai lệch bản chất chiết khấu thanh toán, khiến báo cáo tài chính thể hiện không đúng hiệu quả kinh doanh.

Cách xử lý đúng:

- Bên mua: Chiết khấu được hưởng → ghi vào TK 515 – Doanh thu hoạt động tài chính.

- Bên bán: Chiết khấu phải trả → ghi vào TK 635 – Chi phí tài chính.

5.3. Bút toán điều chỉnh khi phát hiện sai sót

Khi phát hiện đã ghi sai chiết khấu thanh toán, kế toán cần tiến hành điều chỉnh càng sớm càng tốt để tránh sai lệch báo cáo cuối kỳ. Việc điều chỉnh phải dựa trên nguyên tắc: ghi giảm tài khoản đã ghi sai và ghi tăng tài khoản đúng.

Quy trình xử lý khuyến nghị:

- Đối chiếu công nợ với khách hàng hoặc nhà cung cấp: Kiểm tra lại hợp đồng, điều khoản thanh toán và chứng từ thanh toán để xác định bản chất chiết khấu.

- Rà soát chứng từ hạch toán đã ghi nhận: Kiểm tra các bút toán liên quan, đặc biệt là TK 511, 521, 515, 635, 131, 331.

- Lập bút toán điều chỉnh: Ví dụ: nếu bên bán ghi nhầm 1.000.000 đồng chiết khấu thanh toán vào TK 521 thay vì 635, kế toán cần:

- Nợ 521: 1.000.000 (đảo bút toán sai)

- Có 511: 1.000.000 (nếu đã ghi giảm doanh thu)

Sau đó ghi bút toán đúng: - Nợ 635: 1.000.000

- Có 131: 1.000.000

- Lập biên bản giải trình sai sót: Đây là bước quan trọng để phục vụ công tác kiểm toán, quyết toán thuế.

- Cập nhật quy trình kiểm soát: Sau xử lý, doanh nghiệp nên điều chỉnh lại quy trình kiểm tra chứng từ để hạn chế lặp lại sai sót.

Ví dụ minh họa điều chỉnh thực tế

Doanh nghiệp C bán hàng 120 triệu đồng. Khách hàng thanh toán sớm và được giảm 1% tương đương 1.200.000 đồng. Kế toán ghi nhầm vào TK 521.

Khi phát hiện:

- Ghi giảm bút toán sai

- Ghi bút toán đúng vào TK 635

- Đối chiếu lại số dư công nợ

Sau điều chỉnh, báo cáo tài chính phản ánh đúng chi phí tài chính, tránh làm giảm doanh thu một cách sai lệch.

6. Tối ưu trình hạch toán trong kế toán với phần mềm Accnet ERP

Trong thực tế, dù kế toán đã nắm vững nguyên tắc hạch toán chiết khấu thanh toán, sai sót vẫn dễ xảy ra khi doanh nghiệp xử lý công nợ bằng Excel hoặc ghi nhận thủ công trên nhiều biểu mẫu rời rạc. Việc theo dõi thời hạn thanh toán, tỷ lệ chiết khấu, đối chiếu chứng từ, cập nhật bút toán đúng thời điểm đòi hỏi quy trình chặt chẽ, tốn nhiều thời gian. Đó là lý do ngày càng nhiều doanh nghiệp lựa chọn chuyển đổi sang phần mềm kế toán chuyên sâu như Accnet ERP, nhằm tự động hóa toàn bộ quy trình hạch toán và quản trị công nợ.

Accnet ERP không chỉ hỗ trợ ghi nhận chiết khấu thanh toán theo đúng hệ thống tài khoản của Thông tư 200 và 133 mà còn tự động so khớp thông tin giữa hóa đơn – hợp đồng – phiếu thanh toán, giúp loại bỏ tới 80% rủi ro do nhập liệu thủ công.

Nhờ cơ chế tự động hóa, phần mềm giúp kế toán hạn chế tối đa nhầm lẫn giữa các loại chiết khấu, gợi ý bút toán phù hợp đảm bảo số liệu luôn chuẩn xác.

INTEGRATED AI ACCELERATION CONVERTER OF ACCOUNTING

AI in AccNet ERP't just stop at automate data entry, but also:

- Identification & classification certificate from smart: AI scan, read & sort invoice, voucher, receipt, limit errors due to input manually.

- Financial forecasting & budget: the system uses algorithms machine learning to forecast cost, revenue, business support decision fast.

- Warning risk accounting: AI to detect abnormalities in the book, from which timely warning of false or fraud risks.

- Reports assistant smart: AI suggested report template, automatic data aggregation support, leadership, financial analysis instant.

BUSINESS IS WHAT WHEN IMPLEMENTING ACCOUNTING SOFTWARE LAC VIET?

- Experience more than 30 years develop software solutions business management in Vietnam.

- Ecosystem of comprehensive: AccNet ERP easily connect with other solutions of Lac Viet (HRM, Workflow, Portal...).

- Advanced technology: Integrated AI support, cloud & on-premise flexible.

- Services dedicated support: A team of knowledgeable professionals with accounting – finance in Vietnam, companion throughout the deployment.

- Trust from thousands of customers in many areas: finance, banking, manufacturing, trade, services.

Không chỉ dừng ở việc hạch toán đúng, Accnet ERP còn mang lại giá trị thiết thực cho doanh nghiệp như rút ngắn thời gian kiểm tra công nợ, nâng cao tính minh bạch, hỗ trợ quản trị dòng tiền hiệu quả hơn. Đây là công cụ phù hợp cho các tổ chức, doanh nghiệp đang tìm hiểu thông tin về hạch toán chiết khấu thanh toán và mong muốn chuẩn hóa quy trình kế toán theo hướng hiện đại.

![[ĐẦY ĐỦ] Mẫu báo cáo tài chính, tình hình tài chính file excel theo Thông tư 200 và 133](https://lacviet.vn/wp-content/uploads/2025/04/mau-bao-cao-tai-chinh.png)