Trong bối cảnh số hóa dữ liệu ngân hàng đang diễn ra mạnh mẽ tại Việt Nam, các tổ chức tài chính phải xử lý khối lượng hồ sơ dữ liệu cùng các yêu cầu tuân thủ ngày càng lớn. Sự bùng nổ giao dịch trực tuyến, nhu cầu định danh khách hàng từ xa, tốc độ xử lý hồ sơ tín dụng khiến mô hình quản lý dữ liệu thủ công truyền thống không còn đủ khả năng đáp ứng. Điều này buộc các tổ chức, doanh nghiệp trong lĩnh vực ngân hàng phải tìm kiếm các giải pháp số hóa dữ liệu hiện đại, an toàn có khả năng tự động hóa cao.

Bộ ba giải pháp AI OCR – ECM – Dynamic Workflow từ Lạc Việt được xem là nền tảng số hóa dữ liệu ngân hàng cốt lõi giúp tối ưu vận hành từ A đến Z. AI OCR tự động đọc trích xuất dữ liệu từ giấy tờ; ECM lưu trữ và quản lý tài liệu tập trung theo chuẩn an toàn; còn Dynamic Workflow giúp tự động hóa toàn bộ luồng phê duyệt, giảm thiểu sai sót rút ngắn thời gian xử lý.

1. Thực trạng số hóa dữ liệu ngành ngân hàng Việt Nam

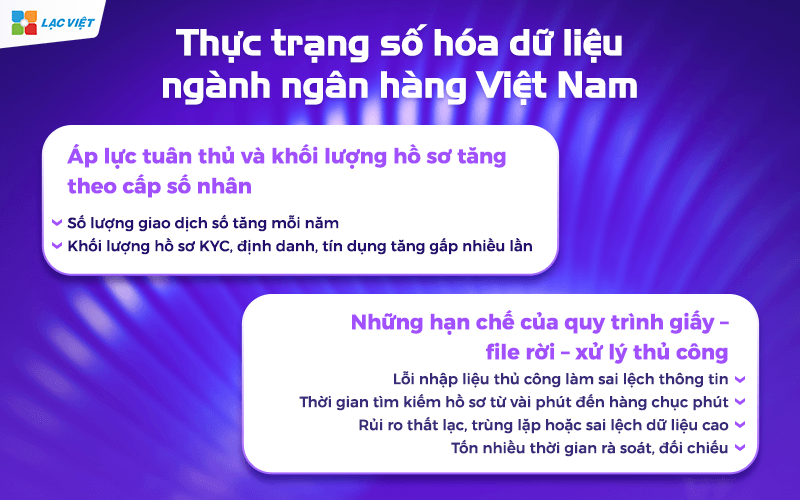

1.1 Áp lực tuân thủ và khối lượng hồ sơ tăng theo cấp số nhân

Ngành ngân hàng đang là lĩnh vực có tốc độ số hóa nhanh nhất tại Việt Nam. Theo báo cáo của Ngân hàng Nhà nước (2024):

- Số lượng giao dịch số tăng 52% mỗi năm, đặc biệt là thanh toán trực tuyến, ngân hàng di động.

- Khối lượng hồ sơ KYC, định danh khách hàng, hồ sơ tín dụng tăng gấp nhiều lần so với giai đoạn trước.

Ngoài áp lực phục vụ khách hàng nhanh, ngân hàng còn phải đảm bảo tuân thủ hàng loạt quy định nghiêm ngặt như phòng chống rửa tiền (AML), định danh khách hàng (eKYC), lưu trữ hồ sơ pháp lý… Điều này đặt ra yêu cầu quản trị dữ liệu chính xác, minh bạch có khả năng truy xuất nhanh trong mọi thời điểm.

1.2 Những hạn chế của quy trình giấy – file rời – xử lý thủ công

Phần lớn các ngân hàng tại Việt Nam vẫn duy trì song song quy trình giấy và file điện tử, dẫn đến nhiều vấn đề vận hành:

- Lỗi nhập liệu thủ công chiếm 20–30% sai lệch thông tin trong quá trình xử lý hồ sơ tín dụng.

- Thời gian tìm kiếm hồ sơ có thể mất từ vài phút đến hàng chục phút cho mỗi yêu cầu.

- Rủi ro thất lạc, trùng lặp hoặc sai lệch dữ liệu cao do lưu trữ phân tán ở nhiều phòng ban.

- Đội ngũ vận hành tốn nhiều thời gian rà soát, đối chiếu → chi phí nhân sự tăng, hiệu suất giảm.

Ví dụ: một bộ hồ sơ tín dụng có thể bao gồm 10–20 loại giấy tờ khác nhau. Nếu nhập liệu, kiểm tra và luân chuyển hoàn toàn thủ công, quá trình phê duyệt có thể kéo dài từ 3–7 ngày. Điều này tạo ra trải nghiệm không tốt cho khách hàng, gây áp lực lớn cho bộ phận vận hành.

1.3 Vì sao chuyển đổi số dữ liệu là ưu tiên hàng đầu của ngân hàng

Ba lý do chính khiến ngân hàng phải đẩy mạnh số hóa dữ liệu:

- Thứ nhất, nâng tốc độ xử lý hồ sơ. Theo McKinsey (2023), ngân hàng ứng dụng tự động hóa dữ liệu có thể rút ngắn 60–70% thời gian xử lý tín dụng.

- Thứ hai, đảm bảo tuân thủ, kiểm soát rủi ro tốt hơn. Các tiêu chuẩn Basel II – Basel III yêu cầu ngân hàng minh bạch hóa toàn bộ dữ liệu, lưu trữ hồ sơ đúng quy trình, truy xuất nhanh khi kiểm toán → số hóa là điều bắt buộc.

- Thứ ba, nâng cao trải nghiệm khách hàng. Khách hàng muốn mở tài khoản, vay tín chấp hay tra cứu thông tin mà không phải chờ đợi hàng giờ. Số hóa dữ liệu là nền tảng để ngân hàng triển khai dịch vụ nhanh, chính xác và không gián đoạn.

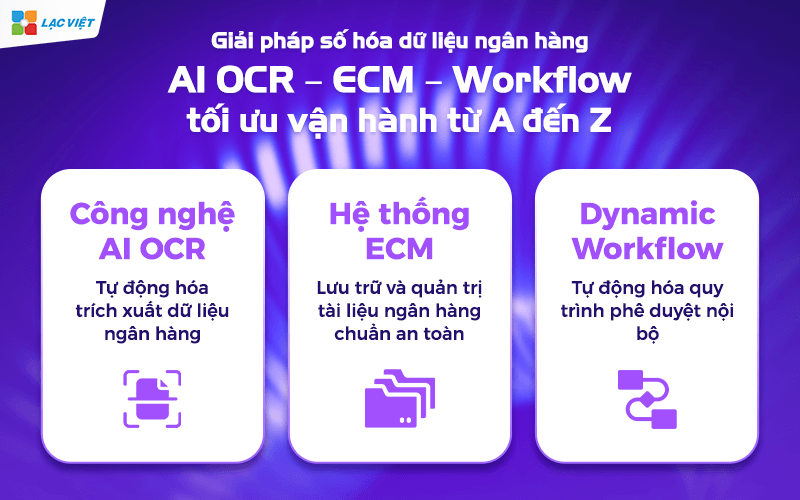

2. Giải pháp số hóa dữ liệu ngân hàng: AI OCR – ECM – Workflow tối ưu vận hành từ A đến Z

Phần này tập trung phân tích sâu ba công nghệ cốt lõi trong bộ giải pháp số hóa ngân hàng: Công nghệ này giải quyết vấn đề gì? Hiệu quả thực tiễn ra sao? Có giúp tăng tốc quy trình và giảm rủi ro không?

2.1 Công nghệ AI OCR – Tự động hóa trích xuất dữ liệu ngân hàng

OCR (Optical Character Recognition) truyền thống chỉ nhận diện ký tự, tức là nhìn thấy chữ gì thì chuyển đúng chữ đó thành văn bản. Tuy nhiên, trong môi trường ngân hàng, tài liệu thường phức tạp: ảnh mờ, giấy tờ không đồng nhất, nhiều loại biểu mẫu, dấu mộc, chữ ký tay… nên OCR thông thường dễ sai hoặc không nhận diện chính xác.

Công nghệ AI OCR là phiên bản nâng cấp, sử dụng công nghệ học sâu (deep learning) để nhận diện theo ngữ cảnh. Nghĩa là hệ thống hiểu nội dung, chứ không chỉ đọc ký tự. Ví dụ: khi xử lý một căn cước công dân, AI OCR hiểu được đâu là số định danh, đâu là ngày cấp, nơi cấp – kể cả khi vị trí thông tin không cố định.

Nhờ vậy, AI OCR đặc biệt phù hợp với số hóa ngân hàng – nơi tài liệu đến từ rất nhiều nguồn và định dạng khác nhau.

AI OCR giải quyết vấn đề gì của ngân hàng?

Các quy trình như KYC, mở tài khoản, phê duyệt tín dụng đều đòi hỏi nhập liệu đối chiếu rất nhiều giấy tờ. Điều này gây tốn thời gian, dễ sai sót. AI OCR giúp:

- Tự động trích xuất thông tin từ CCCD, hộ khẩu, sao kê, hợp đồng tín dụng

- Tự động phân loại hồ sơ theo nhóm tài liệu

- Chuẩn hóa dữ liệu trước khi đưa vào ECM hoặc Core Banking

- Giảm phụ thuộc vào nhập liệu thủ công của nhân viên

2.2 Hệ thống ECM – Lưu trữ và quản trị tài liệu ngân hàng chuẩn an toàn

ECM (Enterprise Content Management) là hệ thống quản trị toàn bộ tài liệu, hồ sơ dữ liệu dạng số hóa của doanh nghiệp. Đối với ngân hàng, ECM giống như “kho lưu trữ điện tử trung tâm”, nơi mọi hồ sơ đều được lưu trữ, phân quyền, tìm kiếm dễ dàng.

Ví dụ: Khi kiểm toán yêu cầu tra cứu một hồ sơ vay cũ 3 năm trước, nhờ ECM, nhân viên chỉ cần nhập mã hồ sơ và có ngay kết quả trong vài giây.

ECM giải quyết vấn đề gì?

- Các ngân hàng phải lưu trữ hồ sơ pháp lý trong nhiều năm theo quy định NHNN

- Hồ sơ tồn tại ở nhiều chi nhánh → nguy cơ thất lạc, sai lệch

- Truy xuất hồ sơ chậm làm ảnh hưởng đến kiểm soát nội bộ

- Quản lý hồ sơ phân tán làm tăng chi phí lưu trữ vật lý

ECM giúp giải quyết triệt để bằng việc tập trung hóa toàn bộ tài liệu trên một hệ thống duy nhất.

- Tìm kiếm hồ sơ trong vài giây thay vì vài phút hoặc vài giờ

- Kiểm soát truy cập và phân quyền chi tiết → tăng tính an toàn

- Lưu vết toàn bộ thao tác → hỗ trợ kiểm toán, thanh tra

- Tích hợp chặt chẽ với AI OCR để nhận diện – lưu trữ tự động

- Là nền tảng quan trọng cho ngân hàng vận hành số 100%

2.3 Dynamic Workflow – Tự động hóa quy trình phê duyệt nội bộ

Workflow là hệ thống tự động hóa quy trình làm việc. Mỗi hồ sơ đi từ bước A đến B đến C như thế nào, ai chịu trách nhiệm, cần phê duyệt ra sao – tất cả đều được số hóa.

Trong ngân hàng, workflow đặc biệt quan trọng vì mỗi tác vụ đều liên quan đến kiểm soát rủi ro nội bộ. Nếu làm bằng tay, mọi quy trình đều dễ bị:

- Bỏ sót bước phê duyệt

- Sai lệch dữ liệu

- Chậm trễ do thủ tục giấy tờ

- Không theo dõi được trách nhiệm từng cá nhân

Workflow giúp chuẩn hóa toàn bộ hành trình xử lý.

Hầu hết các quy trình nghiệp vụ đều có thể đưa vào workflow:

- Quy trình phê duyệt tín dụng cá nhân/doanh nghiệp

- Quy trình mở tài khoản

- Quy trình đối soát giao dịch

- Quy trình giải ngân hoặc thu hồi nợ

- Quy trình kiểm soát rủi ro, đánh giá khách hàng

Nhờ đó, ngân hàng giảm phụ thuộc vào trao đổi qua email hoặc xử lý giấy tờ thủ công.

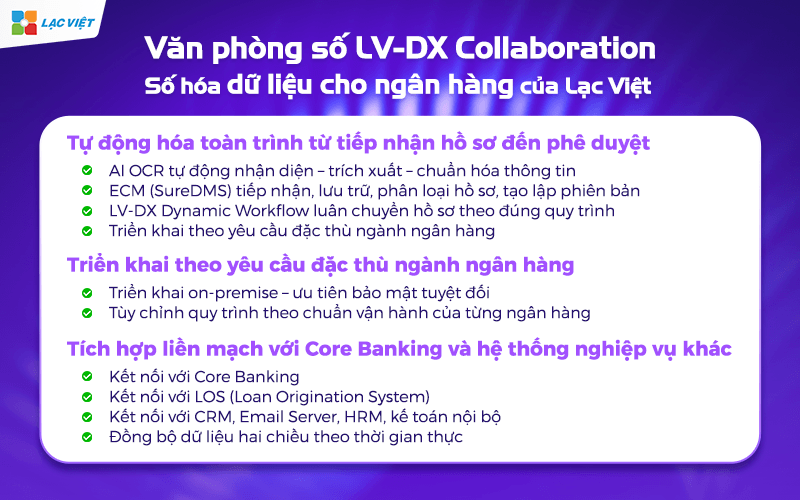

3. Bộ giải pháp Văn phòng số LV-DX Collaboration – số hóa dữ liệu cho ngân hàng của Lạc Việt (AI OCR – ECM – Dynamic Workflow)

Trong bối cảnh ngân hàng phải xử lý lượng hồ sơ khổng lồ, yêu cầu tuân thủ nghiêm ngặt và áp lực tối ưu hóa chi phí vận hành, bộ giải pháp số hóa dữ liệu của Lạc Việt được xây dựng theo hướng “tự động hóa toàn trình”. Đây không chỉ là sự tích hợp của ba công nghệ AI OCR – ECM – Workflow, mà là một hệ sinh thái thống nhất giúp ngân hàng chuyển đổi từ quy trình thủ công sang vận hành số hóa.

3.1 Tự động hóa toàn trình từ tiếp nhận hồ sơ đến phê duyệt

Thay vì để nhân viên nhập liệu thủ công, phân loại, chuyển xử lý, trao đổi qua email hoặc trình ký giấy tờ, bộ giải pháp của Lạc Việt tạo ra một chu trình khép kín: AI OCR → ECM → Dynamic Workflow

Cách thức vận hành thực tế

- AI OCR tự động nhận diện – trích xuất – chuẩn hóa thông tin từ CCCD, sao kê, chứng từ giao dịch, hợp đồng…

- ECM (SureDMS) tiếp nhận, lưu trữ, phân loại hồ sơ, tạo lập phiên bản tài liệu chuẩn – phục vụ kiểm toán và truy xuất nhanh.

- LV-DX Dynamic Workflow luân chuyển hồ sơ theo đúng quy trình: từ thẩm định → phê duyệt → lưu trữ → báo cáo.

Toàn bộ hành trình xử lý vốn mất vài giờ → rút xuống vài phút, không phụ thuộc vào vị trí nhân viên hay chi nhánh.

3.2 Triển khai theo yêu cầu đặc thù ngành ngân hàng

Một trong những yếu tố khác biệt của Lạc Việt so với các giải pháp phổ thông là khả năng tùy chỉnh sâu theo quy định nội bộ và nghiệp vụ đặc thù của từng ngân hàng.

Triển khai on-premise – ưu tiên bảo mật tuyệt đối

Hệ thống được triển khai on-premise tại trung tâm dữ liệu của ngân hàng. Điều này giúp:

- Kiểm soát hoàn toàn dữ liệu khách hàng

- Đáp ứng quy định bảo mật của NHNN

- Dễ dàng tích hợp với hệ thống nội bộ mà không ảnh hưởng đến tính an toàn

Đối với doanh nghiệp tài chính, nơi bảo mật dữ liệu là tiêu chí quan trọng nhất – mô hình triển khai này đặc biệt phù hợp.

Tùy chỉnh quy trình theo chuẩn vận hành của từng ngân hàng

- Mỗi ngân hàng có quy trình nghiệp vụ riêng. Vì vậy:

- Workflow được thiết kế theo đúng chuẩn phê duyệt nội bộ

- Quy tắc thẩm định, chấm điểm, cảnh báo rủi ro có thể cấu hình linh hoạt

- ECM tùy chỉnh phân quyền theo vai trò, phòng ban, chi nhánh

- AI OCR huấn luyện theo mẫu hồ sơ thực tế của ngân hàng (CCCD, hợp đồng, sao kê, tờ khai tài chính…)

Điều này giúp hệ thống “fit” với mô hình vận hành hiện có, không phải thay đổi quy trình hoặc cấu trúc tổ chức.

3.3 Tích hợp liền mạch với Core Banking và hệ thống nghiệp vụ khác

Trong vận hành ngân hàng, dữ liệu và quy trình không thể hoạt động tách rời. Bộ giải pháp của Lạc Việt được thiết kế để tự động kết nối, đồng bộ dữ liệu, đảm bảo luồng xử lý thống nhất từ đầu vào đến đầu ra.

Lạc Việt cung cấp hệ thống API tiêu chuẩn giúp:

- Kết nối với Core Banking

- Kết nối với LOS (Loan Origination System)

- Kết nối với CRM, Email Server, HRM, kế toán nội bộ

- Đồng bộ dữ liệu hai chiều theo thời gian thực

Khi AI OCR trích xuất dữ liệu – thông tin sẽ được đẩy trực tiếp vào Core Banking, loại bỏ hoàn toàn thao tác nhập liệu thủ công.

Nếu bạn cần xây dựng hệ thống số hóa ngân hàng theo chuẩn AI OCR – ECM – Workflow, hãy yêu cầu:

Nhận tư vấn và demo giải pháp số hóa ngân hàng từ Lạc Việt

Số hóa dữ liệu trong ngân hàng không còn là bước cải tiến mang tính tùy chọn, mà đã trở thành nền tảng bắt buộc để các tổ chức tài chính duy trì tính cạnh tranh, tuân thủ pháp lý, mở rộng khả năng phục vụ khách hàng. Khi dữ liệu được chuẩn hóa, tự động hóa và kết nối xuyên suốt trên toàn hệ thống, ngân hàng không chỉ giảm đáng kể chi phí vận hành mà còn nâng cao tốc độ xử lý hồ sơ, hạn chế rủi ro, tạo ra trải nghiệm nhất quán giữa các kênh giao dịch.