Kế toán chi phí sản xuất và tính giá thành là hệ thống ghi nhận, phân bổ chi phí phát sinh trong quá trình sản xuất để xác định chính xác chi phí thực tế của từng sản phẩm, đơn hàng hoặc công trình. Hoạt động này giúp doanh nghiệp hiểu tiền đang được sử dụng ở đâu, có tạo ra giá trị hay không cũng như tác động thế nào đến lợi nhuận.

Trong thực tế, nhiều doanh nghiệp vẫn gặp khó khăn khi triển khai kế toán chi phí và giá thành theo hướng phục vụ quản trị. Dữ liệu chi phí phân tán, cách phân bổ chưa hợp lý kèm theo báo cáo giá thành đến chậm khiến thông tin tài chính thiếu độ tin cậy. Điều này làm giảm chất lượng ra quyết định cũng như gia tăng rủi ro trong kiểm soát chi phí, lợi nhuận.

Bài viết dưới đây Lạc Việt sẽ giúp các tổ chức, doanh nghiệp đang tìm hiểu thông tin về kế toán chi phí sản xuất và giá thành có cái nhìn hệ thống, thực tiễn dễ áp dụng vào hoạt động quản trị.

1. Kế toán chi phí sản xuất và tính giá thành là gì?

1.1. Kế toán chi phí sản xuất là gì?

Kế toán chi phí sản xuất là quá trình ghi nhận, phân loại, tập hợp, theo dõi toàn bộ chi phí phát sinh trong quá trình sản xuất kinh doanh của doanh nghiệp.

Các khoản chi phí này thường được chia thành ba nhóm chính:

- Chi phí nguyên vật liệu trực tiếp: là chi phí cho các yếu tố vật chất trực tiếp cấu thành nên sản phẩm, như vải, chỉ, phụ liệu trong doanh nghiệp may mặc; thép, xi măng trong doanh nghiệp xây dựng.

- Chi phí nhân công trực tiếp: là tiền lương, phụ cấp, bảo hiểm của công nhân trực tiếp tham gia sản xuất, gia công hoặc thi công.

- Chi phí sản xuất chung: là các chi phí phục vụ cũng như hỗ trợ quá trình sản xuất như khấu hao máy móc thiết bị, chi phí điện nước, chi phí quản lý phân xưởng, bảo trì máy móc.

Về mặt quản trị, kế toán chi phí không chỉ để ghi nhận số liệu mà nhằm giúp doanh nghiệp biết tiền đang được dùng vào đâu, khoản nào tạo giá trị và khoản nào gây lãng phí. Khi chi phí được theo dõi minh bạch, lãnh đạo có cơ sở để kiểm soát nguồn lực cũng như điều chỉnh kế hoạch sản xuất, chi tiêu kịp thời.

1.2. Tính giá thành sản phẩm là gì?

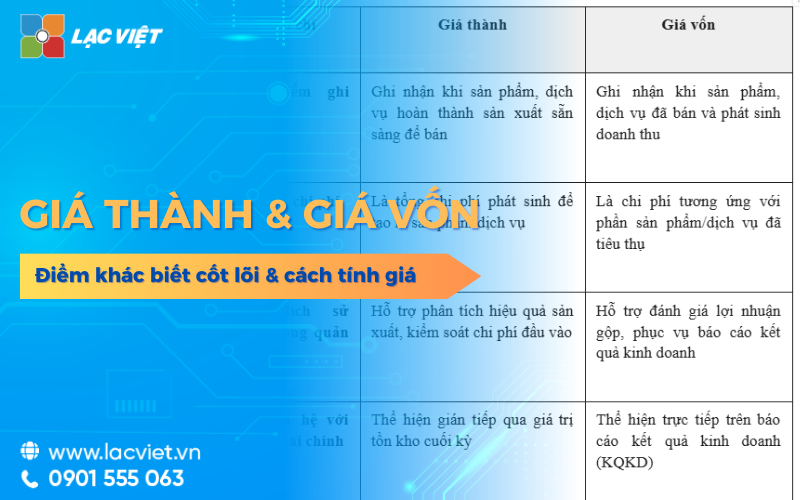

Tính giá thành là quá trình tổng hợp, phân bổ các chi phí sản xuất phát sinh để xác định chi phí thực tế của từng sản phẩm, đơn hàng, công trình hoặc dịch vụ. Thông tin này là cơ sở để doanh nghiệp xây dựng giá bán, xác định biên lợi nhuận nhằm đánh giá hiệu quả kinh doanh theo từng đối tượng cụ thể.

Có thể hiểu ngắn gọn:

- Chi phí sản xuất phản ánh quá trình phát sinh chi phí trong kỳ

- Giá thành phản ánh kết quả phân bổ chi phí cho sản phẩm hoàn thành

Phân biệt kế toán chi phí sản xuất và tính giá thành:

| Tiêu chí | Chi phí sản xuất | Giá thành |

| Thời điểm | Phát sinh trong kỳ kế toán | Xác định khi sản phẩm, đơn hàng hoặc công trình hoàn thành |

| Bản chất | Phản ánh dòng chi phí phát sinh | Phản ánh kết quả phân bổ chi phí |

| Mục đích | Kiểm soát chi tiêu, sử dụng nguồn lực | Xác định giá bán, lợi nhuận, hiệu quả kinh doanh |

1.3. Mối quan hệ giữa kế toán chi phí sản xuất và tính giá thành

kế toán chi phí sản xuất và giá thành là hai khâu liên thông chặt chẽ trong hệ thống quản trị tài chính của doanh nghiệp.

Nếu tập hợp chi phí không đầy đủ, không đúng đối tượng hoặc phân loại sai, thì giá thành tính ra sẽ không phản ánh đúng chi phí thực tế. Khi đó, doanh nghiệp có thể gặp phải các rủi ro sau:

- Xác định giá bán không chính xác, dẫn đến bán thấp hơn chi phí hoặc mất lợi thế cạnh tranh do giá quá cao

- Đánh giá sai hiệu quả của từng sản phẩm, đơn hàng hoặc dự án

- Ra quyết định đầu tư, mở rộng hoặc cắt giảm sản xuất dựa trên thông tin không đáng tin cậy

Vì vậy, không thể quản trị giá thành tốt nếu không kiểm soát tốt chi phí ngay từ đầu, cũng không thể ra quyết định kinh doanh chính xác nếu thiếu một hệ thống kế toán chi phí và tính giá thành được tổ chức bài bản, minh bạch.

2. Vai trò của kế toán chi phí sản xuất và tính giá thành đối với doanh nghiệp

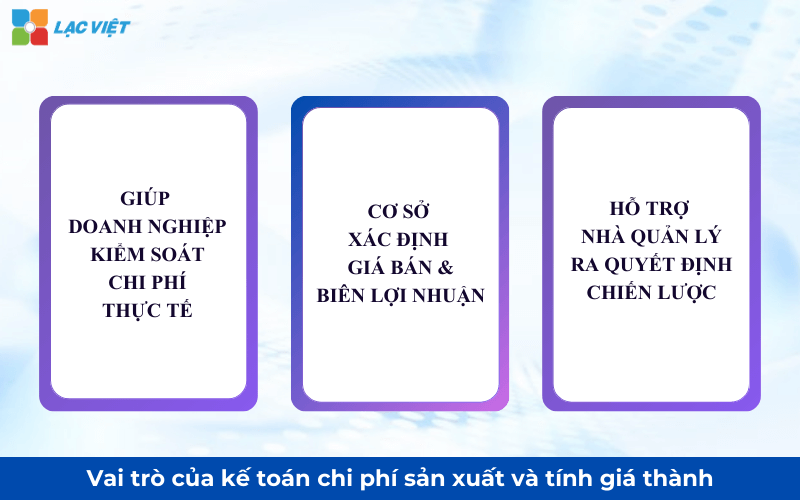

2.1. Giúp doanh nghiệp kiểm soát chi phí thực tế

Trong hoạt động sản xuất, chi phí có thể phát sinh ở nhiều đầu mục cùng thời điểm khác nhau. Một hệ thống kế toán chi phí sản xuất và tính giá thành sản phẩm hiệu quả sẽ giúp doanh nghiệp:

- Phát hiện chi phí bất thường & lãng phí: Khi chi phí được ghi nhận theo từng yếu tố như nguyên vật liệu, nhân công cũng như chi phí sản xuất chung, kế toán có thể so sánh dữ liệu thực tế với định mức và kế hoạch. Việc so sánh này giúp nhận diện những khoản chi vượt quá dự kiến hoặc không tạo ra giá trị, từ đó kịp thời điều chỉnh quy trình sản xuất hoặc thu mua.

- So sánh chi phí thực tế với định mức, kế hoạch: Việc thiết lập định mức chi phí trước khi sản xuất cho phép doanh nghiệp có “thước đo” để đánh giá mức độ sử dụng nguồn lực. So sánh thực tế với định mức giúp ban lãnh đạo hiểu rõ phần nào chi phí đang phát huy hiệu quả, phần nào đang tiêu tốn tài nguyên vô ích.

- Xác định nguyên nhân vượt chi phí để kịp thời điều chỉnh: Dữ liệu chi tiết giúp phẫn tích nguồn gốc tiêu hao chi phí, từ đó quản lý có thể quyết định điều chỉnh chuỗi cung ứng, tăng năng suất lao động hoặc tái cấu trúc quy trình sản xuất theo hướng tiết kiệm hơn.

Thông tin này không chỉ phục vụ báo cáo tài chính mà còn là công cụ để đội ngũ quản lý đưa ra quyết định kịp thời, giảm thiểu rủi ro tài chính.

2.2. Cơ sở xác định giá bán & biên lợi nhuận

Giá thành sản phẩm là căn cứ then chốt để xây dựng chiến lược giá bán hợp lý, xác định biên lợi nhuận của doanh nghiệp.

- Nếu giá thành bị ước tính thấp hơn thực tế, việc bán hàng với giá thấp có thể khiến doanh nghiệp tưởng là có lợi nhuận nhưng thực tế đang lỗ do chi phí không được gánh đúng mức.

- Nếu giá thành bị tính quá cao do phân bổ sai chi phí, doanh nghiệp dễ thiết lập giá bán cao hơn thị trường, làm giảm sức cạnh tranh.

Việc xác định giá thành chính xác giúp doanh nghiệp chủ động điều chỉnh giá bán theo mục tiêu kinh doanh, biến động thị trường. Đây là cơ sở để thiết lập biên lợi nhuận hợp lý, vừa đảm bảo hiệu quả tài chính vừa duy trì năng lực cạnh tranh.

2.3. Hỗ trợ nhà quản lý ra quyết định chiến lược

Một trong những giá trị quan trọng nhất của kế toán chi phí sản xuất và tính giá thành sản phẩm là cung cấp dữ liệu định lượng phục vụ quyết định chiến lược. Khi thông tin giá thành được tổng hợp rõ ràng cho từng sản phẩm, đơn hàng hoặc công trình, nhà quản lý có thể trả lời những câu hỏi then chốt:

- Sản phẩm nào đang thực sự sinh lời? Nhờ vào việc phân tích giá thành, doanh nghiệp biết được sản phẩm nào có chi phí đã được tối ưu cũng như tạo ra lợi nhuận theo kỳ vọng.

- Dòng sản phẩm nào đang “ăn mòn” lợi nhuận? Một số dòng sản phẩm có thể mang lại doanh thu cao nhưng chi phí sản xuất quá lớn, dẫn đến lợi nhuận thực tế thấp hoặc âm. Xác định những sản phẩm này giúp lãnh đạo quyết định tái cấu trúc danh mục sản phẩm.

- Có nên tiếp tục hay dừng một đơn hàng, dự án? Đối với các doanh nghiệp sản xuất theo đơn đặt hàng hoặc dự án, việc biết rõ chi phí gắn với từng đơn hàng giúp ban lãnh đạo đánh giá hiệu quả trước khi chấp nhận đơn hàng mới.

- Có cần tối ưu lại quy trình sản xuất không? Dữ liệu giá thành chi tiết theo từng khâu sản xuất giúp doanh nghiệp nhận diện quy trình nào đang tiêu hao chi phí bất hợp lý, từ đó tối ưu hóa năng lực vận hành.

3. Các phương pháp kế toán chi phí sản xuất và tính giá thành phổ biến

3.1. Phương pháp tính giá thành theo giản đơn (trực tiếp)

Phương pháp tính giá thành giản đơn (phương pháp trực tiếp) là cách trong đó toàn bộ chi phí sản xuất trong kỳ được tập hợp chung, sau đó chia cho số lượng sản phẩm hoàn thành để xác định giá thành đơn vị. Doanh nghiệp không tách chi phí theo từng công đoạn hay từng dòng sản phẩm, mà phân bổ bình quân chi phí cho mỗi đơn vị sản phẩm để nhanh chóng xác định chi phí thực tế.

Công thức tổng quát:

(Giá thành đơn vị = Tổng chi phí sản xuất trong kỳ / Sản lượng sản phẩm hoàn thành)

Trong đó:

- Tổng chi phí sản xuất bao gồm chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp và chi phí sản xuất chung.

- Sản lượng sản phẩm hoàn thành là số lượng sản phẩm đạt tiêu chuẩn, đủ điều kiện nhập kho hoặc bàn giao.

| Ưu điểm | Hạn chế |

|

|

Phương pháp này áp dụng cho doanh nghiệp nào?

Phương pháp này phù hợp với các tổ chức, doanh nghiệp đang tìm hiểu thông tin về kế toán chi phí sản xuất và tính giá thành trong bối cảnh:

- Doanh nghiệp chỉ sản xuất một loại sản phẩm hoặc rất ít chủng loại.

- Quy trình sản xuất liên tục, khép kín, chi phí phát sinh tương đối đồng đều giữa các sản phẩm.

- Mục tiêu quản trị tập trung vào kiểm soát tổng chi phí, xác định nhanh giá thành bình quân để phục vụ định giá cũng như theo dõi hiệu quả chung.

Ví dụ:

- Nhà máy nước tinh khiết chỉ sản xuất một loại chai nước với cùng quy cách.

- Nhà máy xi măng sản xuất một loại xi măng tiêu chuẩn theo cùng một quy trình.

- Doanh nghiệp sản xuất gạch xây dựng theo dây chuyền liên tục.

3.2. Phương pháp hệ số, tỷ lệ

Phương pháp hệ số, tỷ lệ là cách phân bổ tổng chi phí sản xuất cho nhiều loại sản phẩm dựa trên các hệ số phản ánh mức độ tiêu hao nguồn lực của từng sản phẩm. Các hệ số này được xây dựng theo đặc điểm kỹ thuật hoặc dữ liệu thực tế như nguyên liệu sử dụng, thời gian chế biến hay độ phức tạp sản xuất. Nhờ đó, chi phí được phân bổ phù hợp hơn, giúp giá thành phản ánh đúng hiệu quả của từng dòng sản phẩm.

| Ưu điểm | Hạn chế |

|

|

Áp dụng phương pháp này cho doanh nghiệp nào?

Phù hợp với các tổ chức, doanh nghiệp đang tìm hiểu thông tin về kế toán chi phí sản xuất và giá thành trong các trường hợp:

- Doanh nghiệp chế biến từ một nguồn đầu vào thành nhiều loại sản phẩm đầu ra khác nhau.

- Doanh nghiệp có thể xác định được mối quan hệ tương đối về mức độ tiêu hao chi phí giữa các sản phẩm.

- Doanh nghiệp cần quản trị hiệu quả từng dòng sản phẩm để tối ưu lợi nhuận, danh mục kinh doanh.

Ví dụ:

- Nhà máy lọc dầu tạo ra xăng, dầu, khí hóa lỏng, nhựa đường từ cùng một nguồn dầu thô.

- Doanh nghiệp chế biến gỗ tạo ra ván ép, dăm gỗ, mùn cưa từ cùng một thân gỗ.

- Doanh nghiệp chế biến nông sản tạo ra gạo thành phẩm, cám, trấu từ cùng một nguyên liệu lúa.

3.3. Phương pháp tính giá thành theo đơn đặt hàng

Phương pháp tính giá thành theo đơn đặt hàng là cách tập hợp toàn bộ chi phí riêng cho từng đơn hàng, hợp đồng hoặc dự án cụ thể. Mỗi đơn hàng được theo dõi như một đối tượng độc lập, khi hoàn thành sẽ xác định riêng giá thành và lợi nhuận của đơn đó. Nhờ vậy, doanh nghiệp có thể đánh giá chính xác hiệu quả của từng hợp đồng thay vì chỉ nhìn kết quả chung toàn kỳ.

| Ưu điểm | Hạn chế |

|

|

Doanh nghiệp phù hợp với phương pháp này?

Phù hợp với các tổ chức, doanh nghiệp đang tìm hiểu thông tin về kế toán chi phí sản xuất và tính giá thành trong các trường hợp:

- Doanh nghiệp sản xuất theo đơn đặt hàng riêng biệt, không sản xuất hàng loạt.

- Doanh nghiệp thi công, tư vấn, triển khai dự án theo hợp đồng có thời gian thực hiện dài cũng như chi phí phát sinh theo tiến độ.

- Doanh nghiệp cần quản trị hiệu quả theo từng khách hàng, từng hợp đồng để tối ưu danh mục kinh doanh.

Ví dụ

- Công ty xây dựng, thi công nội thất theo từng công trình.

- Doanh nghiệp may gia công xuất khẩu theo từng đơn hàng.

- Doanh nghiệp sản xuất máy móc, thiết bị theo yêu cầu riêng của khách hàng.

3.4. Phương pháp định mức

Phương pháp định mức là cách doanh nghiệp xây dựng trước mức chi phí chuẩn cho từng yếu tố như nguyên vật liệu, nhân công và chi phí chung trên một đơn vị sản phẩm hoặc công đoạn. Trong quá trình sản xuất, chi phí thực tế được so sánh với định mức để xác định cũng như phân tích chênh lệch. Nhờ đó, doanh nghiệp không chỉ ghi nhận chi phí mà còn chủ động kiểm soát cũng như cải thiện hiệu quả sử dụng nguồn lực.

| Ưu điểm | Hạn chế |

|

|

Áp dụng phương pháp này cho doanh nghiệp nào?

Phù hợp với các tổ chức, doanh nghiệp đang tìm hiểu thông tin về kế toán chi phí sản xuất cũng như tính giá thành trong các trường hợp:

- Doanh nghiệp sản xuất hàng loạt với quy trình ổn định, ít thay đổi.

- Doanh nghiệp có đủ dữ liệu lịch sử, năng lực để xây dựng định mức hợp lý.

- Doanh nghiệp định hướng quản trị tinh gọn, kiểm soát chi phí chặt chẽ, cải tiến liên tục.

Ví dụ

- Doanh nghiệp sản xuất linh kiện điện tử, nhựa, thực phẩm, dược phẩm.

- Doanh nghiệp áp dụng các mô hình quản trị như Lean, Kaizen, TPM để tối ưu hiệu quả vận hành.

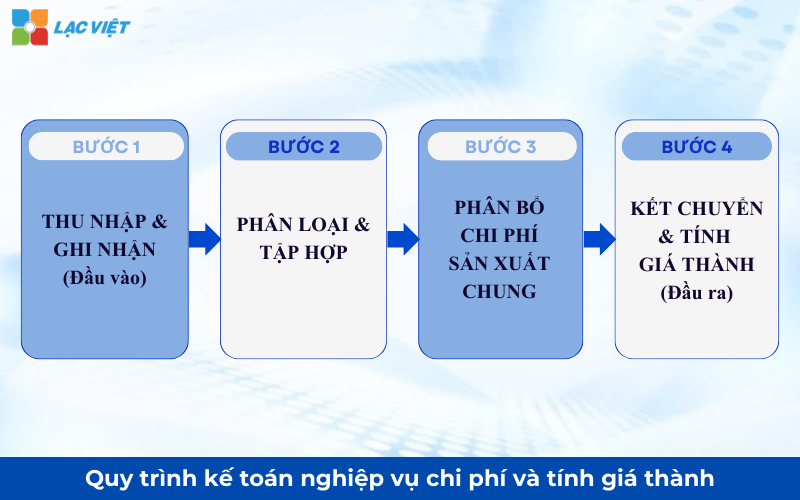

4. Quy trình kế toán nghiệp vụ chi phí và tính giá thành trong doanh nghiệp

Quy trình kế toán chi phí và tính giá thành không chỉ để ghi nhận số liệu mà là công cụ thông tin phục vụ quản trị. Khi được tổ chức tốt, doanh nghiệp có thể kiểm soát chi phí, phát hiện lãng phí để ra quyết định kịp thời dựa trên dữ liệu tin cậy.

Bước 1: Thu thập & ghi nhận chi phí phát sinh

Đây là bước quan trọng nhất, vì toàn bộ kết quả giá thành sau này phụ thuộc vào độ đầy đủ và chính xác của dữ liệu đầu vào.

Doanh nghiệp cần thu thập chi phí từ các chứng từ gốc phát sinh hằng ngày như:

- Phiếu xuất kho nguyên vật liệu cho sản xuất.

- Bảng chấm công, bảng lương công nhân trực tiếp sản xuất.

- Hóa đơn điện, nước, thuê máy móc, sửa chữa thiết bị.

- Bảng tính, phân bổ khấu hao tài sản cố định dùng cho sản xuất.

Ghi nhận kịp thời giúp nhà quản trị theo dõi được chi phí theo thời gian thực, phát hiện sớm các khoản chi bất thường cũng như có biện pháp điều chỉnh trước khi vượt ngân sách.

Bước 2: Phân loại & tập hợp chi phí

Sau khi ghi nhận, chi phí cần được phân loại, tập hợp theo các tiêu thức phù hợp để phục vụ cho việc tính giá thành.

Thông thường, chi phí được phân theo hai góc độ:

- Theo yếu tố chi phí:

- Chi phí nguyên vật liệu trực tiếp

- Chi phí nhân công trực tiếp

- Chi phí sản xuất chung

- Theo đối tượng chịu chi phí:

- Theo từng sản phẩm

- Theo từng đơn hàng

- Theo từng công trình, hạng mục

Phân loại đúng giúp doanh nghiệp biết chính xác “tiền đang đi vào đâu”, bộ phận nào tiêu tốn chi phí nhiều nhất và đâu là điểm cần tối ưu.

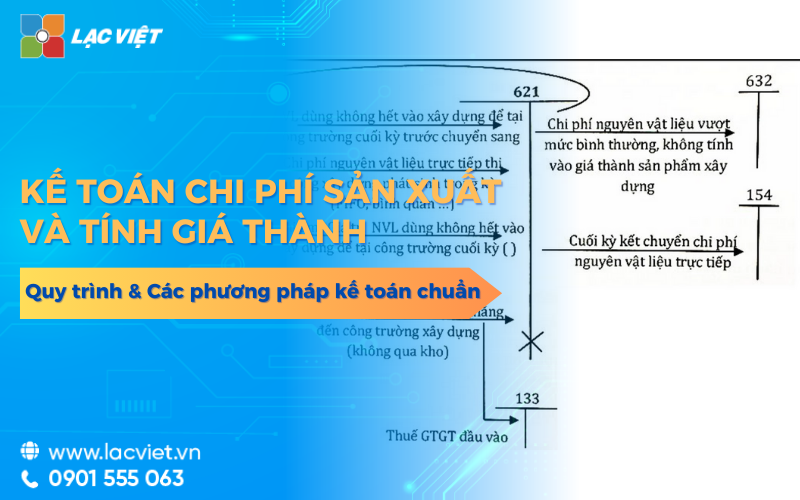

Bước 3: Phân bổ chi phí sản xuất chung

Chi phí sản xuất chung là các chi phí không thể gắn trực tiếp cho từng sản phẩm nhưng vẫn cần phân bổ hợp lý, như điện xưởng, khấu hao máy móc, lương quản lý phân xưởng.

Doanh nghiệp cần lựa chọn tiêu thức phân bổ phù hợp với đặc thù hoạt động, ví dụ:

- Giờ máy chạy

- Giờ công lao động trực tiếp

- Sản lượng sản xuất

- Chi phí trực tiếp

Phân bổ đúng giúp giá thành không bị “đội lên” hoặc “bị thấp xuống” một cách sai lệch, tránh tình trạng ra quyết định giá bán hoặc cắt giảm chi phí dựa trên số liệu không chính xác.

Bước 4: Kết chuyển chi phí & tính giá thành

Khi sản phẩm, đơn hàng hoặc công trình hoàn thành, toàn bộ chi phí đã tập hợp sẽ được kết chuyển sang tài khoản giá thành để xác định:

- Giá thành thực tế của từng sản phẩm hoặc đơn hàng

- Lãi, lỗ theo từng hợp đồng, dự án

- Mức độ chênh lệch giữa giá thành thực tế, giá thành kế hoạch

Kết quả này được sử dụng cho:

- Lập báo cáo tài chính, báo cáo quản trị.

- Đánh giá hiệu quả hoạt động sản xuất.

- Làm căn cứ điều chỉnh định mức, giá bán, chiến lược kinh doanh.

Doanh nghiệp có thể biết chính xác sản phẩm nào đang sinh lời, sản phẩm nào đang “ăn mòn” lợi nhuận, từ đó điều chỉnh danh mục sản phẩm và chiến lược thị trường.

5. Những khó khăn doanh nghiệp thường gặp khi làm kế toán chi phí sản xuất

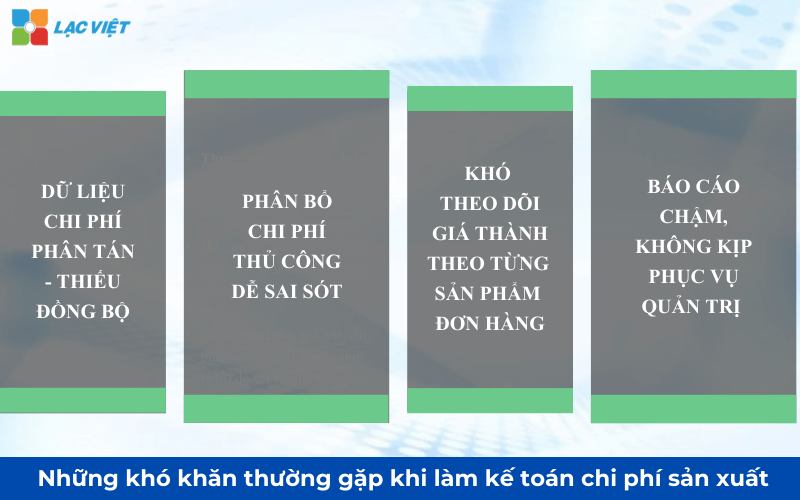

Trong thực tế triển khai, nhiều doanh nghiệp vẫn gặp khó khăn do dữ liệu phân tán, quy trình chưa chuẩn hóa cũng như công cụ hỗ trợ còn hạn chế. Điều này làm giảm độ tin cậy của số liệu, hạn chế hiệu quả quản trị chi phí cũng như ra quyết định của lãnh đạo.

5.1. Dữ liệu chi phí phân tán, thiếu đồng bộ

Chi phí phát sinh ở nhiều bộ phận khác nhau như mua hàng, kho, sản xuất, nhân sự, kế toán nhưng không được liên thông dữ liệu trong cùng một hệ thống.

Hệ quả là:

- Dữ liệu bị trễ so với thực tế, không phản ánh kịp thời biến động chi phí.

- Dễ bỏ sót hoặc ghi nhận trùng chi phí, làm sai lệch giá thành.

- Khó đối chiếu, kiểm soát chéo giữa các bộ phận.

Ban lãnh đạo không có được bức tranh chi phí theo thời gian thực để kịp thời điều chỉnh khi chi phí vượt kế hoạch, dẫn đến nguy cơ lỗ chỉ được phát hiện khi đã kết thúc kỳ kế toán.

5.2. Phân bổ chi phí thủ công, dễ sai sót

Nhiều doanh nghiệp vẫn phân bổ chi phí sản xuất chung bằng Excel hoặc thủ công, dựa nhiều vào kinh nghiệm cá nhân của kế toán.

Điều này dẫn đến:

- Dễ nhầm lẫn công thức và dữ liệu đầu vào, đặc biệt khi khối lượng dữ liệu lớn.

- Phân bổ thiếu nhất quán giữa các kỳ, làm mất tính so sánh của số liệu.

- Khó giải trình khi số liệu bị kiểm tra, thanh tra hoặc kiểm toán.

Giá thành bị sai lệch khiến doanh nghiệp có thể định giá sai sản phẩm, tưởng lãi nhưng thực tế lỗ, hoặc bỏ lỡ cơ hội cạnh tranh do định giá quá cao.

5.3. Khó theo dõi giá thành theo từng sản phẩm, đơn hàng

Nhiều doanh nghiệp chỉ nắm được giá thành ở mức tổng thể cuối kỳ mà không biết:

- Đơn hàng nào thực sự sinh lời, đơn hàng nào đang lỗ.

- Sản phẩm nào đang tiêu hao chi phí cao bất thường.

- Công đoạn nào trong quy trình sản xuất đang gây lãng phí.

Doanh nghiệp không thể quản trị danh mục sản phẩm một cách chiến lược, không có dữ liệu để quyết định nên tập trung phát triển hay loại bỏ những dòng sản phẩm kém hiệu quả.

5.4. Báo cáo chậm, không kịp phục vụ quản trị

Báo cáo giá thành thường chỉ được lập sau khi kết thúc kỳ kế toán (tháng hoặc quý), khi mọi chi phí đã phát sinh xong.

Điều này khiến:

- Doanh nghiệp phản ứng chậm với biến động chi phí đầu vào (giá nguyên vật liệu, tiền lương, chi phí năng lượng).

- Mọi điều chỉnh đều mang tính “chữa cháy” thay vì phòng ngừa.

Doanh nghiệp bỏ lỡ cơ hội tối ưu chi phí trong quá trình vận hành chỉ nhìn thấy vấn đề khi đã quá muộn, làm giảm hiệu quả cạnh tranh dài hạn.

6. Accnet ERP – Giải pháp nâng cao hiệu quả quản lý chi phí sản xuất và tính giá thành

Trong thực tế, nhiều doanh nghiệp gặp khó khăn do dữ liệu chi phí phân tán ở nhiều bộ phận xử lý thủ công trên Excel, khiến thông tin chậm, dễ sai lệch và khó kiểm soát theo thời gian thực. AccNet ERP là hệ thống quản trị tích hợp giúp kết nối dữ liệu cũng như chuyển từ cách làm “ghi nhận sau” sang “kiểm soát trong quá trình”.

AccNet ERP hỗ trợ doanh nghiệp:

- Tự động hóa thu thập chi phí từ mua hàng – kho – sản xuất – nhân sự: Mọi chi phí phát sinh (nguyên vật liệu xuất kho, tiền công, khấu hao máy móc, chi phí điện nước…) được ghi nhận tự động từ các phân hệ liên quan và đẩy về hệ thống kế toán.

- Tập hợp chi phí theo từng sản phẩm, đơn hàng, công trình theo thời gian thực: Doanh nghiệp có thể theo dõi chi phí phát sinh cho từng đối tượng ngay trong quá trình sản xuất, thay vì chờ đến cuối kỳ mới tổng hợp.

- Phân bổ chi phí sản xuất chung tự động theo tiêu thức thiết lập sẵn: AccNet ERP cho phép thiết lập các tiêu thức phân bổ phù hợp với thực tế (giờ công, giờ máy, sản lượng, chi phí trực tiếp…) sau đó hệ thống tự động phân bổ, kết chuyển theo kỳ.

- Báo cáo giá thành đa chiều: theo sản phẩm, theo đơn hàng, theo phân xưởng, theo kỳ: Doanh nghiệp không chỉ xem được tổng giá thành, mà còn phân tích chi tiết theo nhiều góc độ để đánh giá hiệu quả từng dòng sản phẩm, từng phân xưởng hoặc từng hợp đồng.

- So sánh thực tế – định mức – kế hoạch để kiểm soát – tối ưu chi phí: Hệ thống hỗ trợ so sánh giữa chi phí thực tế với định mức, kế hoạch. Từ đó giúp doanh nghiệp xác định rõ nguyên nhân chênh lệch: do lãng phí nguyên vật liệu, năng suất lao động thấp, hay do biến động giá đầu vào.

TÍCH HỢP AI TĂNG TỐC CHUYỂN ĐỔI SỐ KẾ TOÁN

AI trong AccNet ERP không chỉ dừng lại ở tự động hóa nhập liệu, mà còn:

- Nhận diện & phân loại chứng từ thông minh: AI quét, đọc và phân loại hóa đơn, phiếu chi, phiếu thu, hạn chế sai sót do nhập liệu thủ công.

- Dự báo tài chính & ngân sách: hệ thống sử dụng thuật toán học máy để dự báo chi phí, doanh thu, hỗ trợ doanh nghiệp ra quyết định nhanh.

- Cảnh báo rủi ro kế toán: AI phát hiện bất thường trong sổ sách, từ đó cảnh báo kịp thời các sai lệch hoặc rủi ro gian lận.

- Trợ lý báo cáo thông minh: AI gợi ý mẫu báo cáo, tự động tổng hợp số liệu, hỗ trợ ban lãnh đạo phân tích tài chính tức thì.

DOANH NGHIỆP ĐƯỢC GÌ KHI TRIỂN KHAI PHẦN MỀM KẾ TOÁN LẠC VIỆT?

- Kinh nghiệm hơn 30 năm phát triển giải pháp phần mềm quản trị doanh nghiệp tại Việt Nam.

- Hệ sinh thái số toàn diện: AccNet ERP dễ dàng kết nối với các giải pháp khác của Lạc Việt (HRM, Workflow, Portal…).

- Công nghệ tiên tiến: Tích hợp AI, hỗ trợ cloud & on-premise linh hoạt.

- Dịch vụ hỗ trợ tận tâm: Đội ngũ chuyên gia am hiểu nghiệp vụ kế toán – tài chính Việt Nam, đồng hành xuyên suốt trong triển khai.

- Niềm tin từ hàng nghìn khách hàng trong nhiều lĩnh vực: tài chính, ngân hàng, sản xuất, thương mại, dịch vụ.

Kế toán chi phí sản xuất và tính giá thành không chỉ là yêu cầu tuân thủ kế toán, mà là công cụ quản trị cốt lõi giúp doanh nghiệp hiểu rõ hiệu quả vận hành chất lượng lợi nhuận của mình. Khi chi phí được kiểm soát chặt chẽ, giá thành được xác định chính xác thông tin được cung cấp kịp thời, nhà quản lý có thể ra quyết định dựa trên dữ liệu thay vì cảm tính. Đây chính là nền tảng để doanh nghiệp nâng cao năng lực cạnh tranh, tối ưu nguồn lực và phát triển bền vững trong dài hạn.

![[ĐẦY ĐỦ] Mẫu báo cáo tài chính, tình hình tài chính file excel theo Thông tư 200 và 133](https://lacviet.vn/wp-content/uploads/2025/04/mau-bao-cao-tai-chinh.png)

![[Trọn bộ] File Excel mẫu báo cáo chi phí sản xuất kèm hướng dẫn lập chi tiết](https://lacviet.vn/wp-content/uploads/2025/02/bao-cao-chi-phi-san-xuat.png)