Trong kinh doanh, không phải doanh nghiệp nào cũng có lãi ngay từ ngày đầu hoạt động. Nhưng câu hỏi quan trọng mà mọi doanh nghiệp cần trả lời là: Khi nào thì doanh thu đủ để bù đắp chi phí và bắt đầu sinh lời? Câu trả lời nằm ở phân tích điểm hòa vốn – một công cụ tài chính quan trọng giúp doanh nghiệp xác định mức doanh thu tối thiểu cần đạt để tránh thua lỗ.

Việc hiểu rõ điểm hòa vốn không chỉ giúp doanh nghiệp kiểm soát tài chính mà còn hỗ trợ ra quyết định chiến lược về giá bán, sản lượng, chi phí và mở rộng kinh doanh. Đặc biệt, trong bối cảnh thị trường cạnh tranh khốc liệt với chi phí ngày càng gia tăng, doanh nghiệp cần cách tiếp cận hiện đại hơn để phân tích và tối ưu điểm hòa vốn.

Vậy làm thế nào để tính toán chính xác điểm hòa vốn? Doanh nghiệp cần tránh những sai lầm nào khi áp dụng công cụ này vào thực tế? Và làm thế nào để tận dụng công nghệ AI trong phân tích tài chính nhằm tối ưu lợi nhuận? Hãy cùng Lạc Việt tìm hiểu tất cả trong bài viết dưới đây.

1. Tìm hiểu vể điểm hòa vốn

1.1. Điểm hòa vốn là gì?

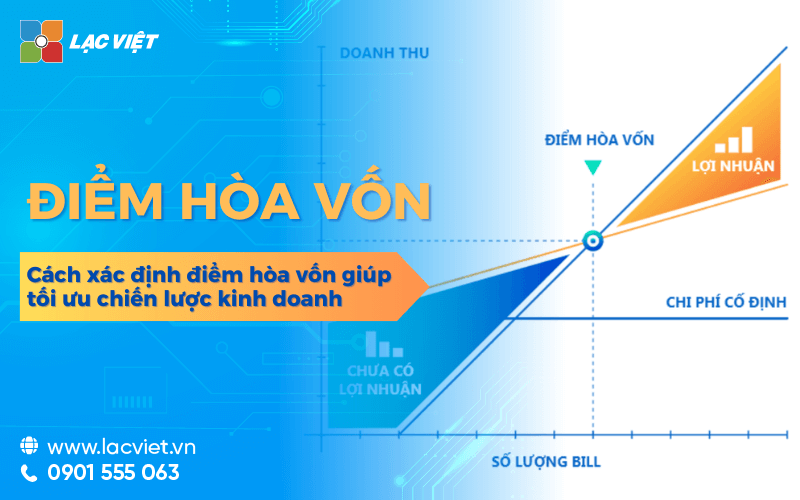

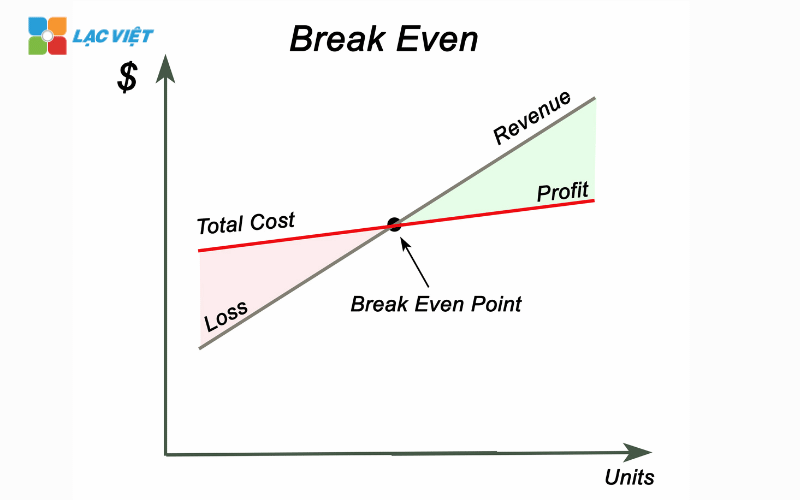

Điểm hòa vốn (Break-even Point – BEP) là mức doanh thu hoặc sản lượng mà tại đó doanh nghiệp không bị lỗ nhưng cũng chưa có lãi. Đây là một trong những chỉ số tài chính quan trọng giúp doanh nghiệp xác định mức tối thiểu cần đạt để duy trì hoạt động.

Khi doanh nghiệp hoạt động dưới mức điểm hòa vốn, nghĩa là tổng chi phí đang lớn hơn doanh thu, doanh nghiệp bị lỗ. Ngược lại, khi doanh thu vượt qua điểm hòa vốn, doanh nghiệp bắt đầu có lãi.

Ví dụ: Nếu một công ty sản xuất điện thoại có tổng chi phí cố định là 1 tỷ đồng/tháng, chi phí biến đổi trên mỗi sản phẩm là 3 triệu đồng và giá bán mỗi sản phẩm là 5 triệu đồng, thì công ty này phải bán ít nhất 500 sản phẩm mỗi tháng để đạt điểm hòa vốn.

1.2. Các yếu tố ảnh hưởng đến điểm hòa vốn

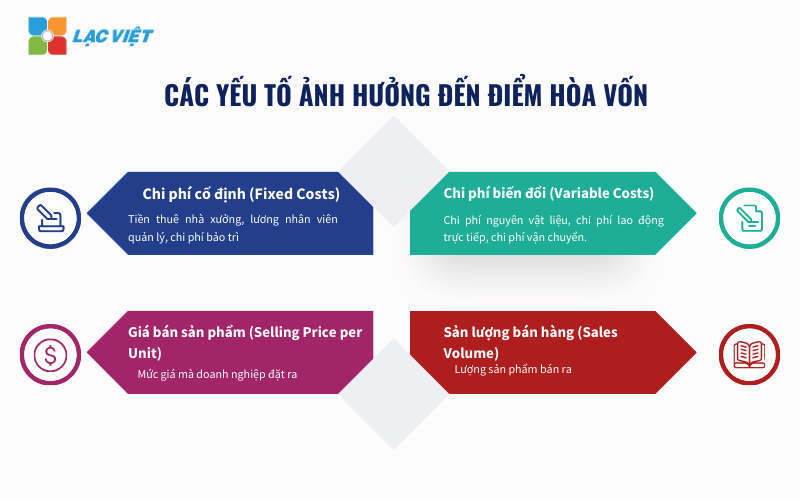

Điểm hòa vốn bị ảnh hưởng bởi các yếu tố tài chính và hoạt động như:

- Chi phí cố định (Fixed Costs): Chi phí không thay đổi theo sản lượng sản xuất như tiền thuê nhà xưởng, lương nhân viên quản lý, chi phí bảo trì máy móc.

- Chi phí biến đổi (Variable Costs): Các khoản chi phí thay đổi theo số lượng sản phẩm sản xuất, như nguyên vật liệu, chi phí lao động trực tiếp, chi phí vận chuyển.

- Giá bán sản phẩm (Selling Price per Unit): Mức giá mà doanh nghiệp đặt ra ảnh hưởng trực tiếp đến thời gian đạt điểm hòa vốn.

- Sản lượng bán hàng (Sales Volume): Lượng sản phẩm bán ra quyết định tốc độ doanh nghiệp đạt mức hòa vốn.

Nếu doanh nghiệp có thể giảm chi phí cố định hoặc chi phí biến đổi, hoặc tăng giá bán hợp lý mà không ảnh hưởng đến doanh số, thì điểm hòa vốn sẽ được hạ xuống, giúp doanh nghiệp nhanh chóng đạt lợi nhuận.

2. Phân tích điểm hòa vốn giúp gì cho doanh nghiệp?

Phân tích điểm hòa vốn không chỉ là một bài toán kế toán, mà là công cụ chiến lược giúp doanh nghiệp đưa ra các quyết định kinh doanh có cơ sở. Khi hiểu rõ điểm hòa vốn – tức là thời điểm mà tổng doanh thu vừa đủ bù đắp tổng chi phí – doanh nghiệp có thể chủ động kiểm soát lợi nhuận, hạn chế rủi ro và tối ưu nguồn lực.

Dưới đây là những giá trị thiết thực để trả lời cho câu hỏi tại sao doanh nghiệp cần quan tâm:

2.1. Giúp ra quyết định giá bán hợp lý

Việc định giá sản phẩm thường bị ảnh hưởng bởi nhiều yếu tố như chi phí, giá thị trường, cạnh tranh… Tuy nhiên, nếu không xác định được mức doanh thu tối thiểu để hòa vốn, doanh nghiệp dễ rơi vào tình trạng bán càng nhiều – lỗ càng sâu.

Thông qua điểm hòa vốn, doanh nghiệp có thể xác định được giá bán tối thiểu cần đạt để không thua lỗ. Từ đó, doanh nghiệp có thể điều chỉnh chiến lược định giá linh hoạt hơn, ví dụ:

- Tăng giá sản phẩm khi biên lợi nhuận quá thấp

- Cắt giảm chi phí để duy trì mức giá cạnh tranh nhưng vẫn đạt điểm hòa vốn

2.2. Xác định sản lượng tối thiểu cần bán để không lỗ

Không ít doanh nghiệp mở rộng quy mô kinh doanh mà không biết rõ mình phải bán bao nhiêu sản phẩm mới đủ trang trải chi phí. Đây là nguyên nhân khiến nhiều kế hoạch thất bại ngay từ đầu.

Giúp trả lời câu hỏi cốt lõi: Doanh nghiệp phải bán ít nhất bao nhiêu đơn vị sản phẩm trong kỳ để không lỗ?

Ví dụ, nếu mỗi sản phẩm lời 50.000 đồng với chi phí cố định là 500 triệu đồng, doanh nghiệp cần bán ít nhất 10.000 sản phẩm/tháng để đạt hòa vốn.

Con số này là căn cứ để thiết lập chỉ tiêu kinh doanh, theo dõi hiệu quả bán hàng và đưa ra các cảnh báo sớm khi sản lượng bán ra thấp hơn mức tối thiểu cần thiết.

2.3. Lập kế hoạch tài chính sát thực tế hơn

Phân tích điểm hòa vốn là bước đệm quan trọng trong quá trình lập kế hoạch tài chính hàng tháng, quý hoặc năm. Bằng cách biết trước điểm hòa vốn, doanh nghiệp có thể:

- Lập kế hoạch chi tiêu phù hợp với nguồn lực và khả năng sinh lời

- Ước tính lợi nhuận kỳ vọng theo từng kịch bản kinh doanh (ví dụ: bán 120%, 150% so với sản lượng hòa vốn)

- Chuẩn bị sẵn các phương án điều chỉnh khi chi phí tăng hoặc thị trường biến động

Điều này đặc biệt quan trọng với các doanh nghiệp khởi nghiệp hoặc doanh nghiệp đang mở rộng sản xuất – nơi mà mỗi quyết định tài chính đều có ảnh hưởng lớn đến dòng tiền.

2.4. Kiểm soát rủi ro khi mở rộng quy mô kinh doanh

Mở rộng hoạt động kinh doanh thường kéo theo chi phí cố định gia tăng: thuê mặt bằng lớn hơn, đầu tư máy móc mới, tăng nhân sự… Nếu không phân tích kỹ điểm hòa vốn trước khi mở rộng, doanh nghiệp dễ rơi vào trạng thái mất cân đối chi phí – doanh thu.

Điểm hòa vốn đóng vai trò như “rào chắn an toàn”: giúp nhà quản lý xác định mức tăng trưởng doanh số tối thiểu cần có để đảm bảo mở rộng là một khoản đầu tư hợp lý, không trở thành gánh nặng tài chính.

Ví dụ: nếu doanh nghiệp tăng chi phí cố định thêm 300 triệu mỗi tháng khi mở thêm chi nhánh, thì cần phải dự báo liệu chi nhánh đó có thể đóng góp thêm bao nhiêu sản lượng để đạt lại điểm hòa vốn mới.

Theo báo cáo Harvard Business Review 2024, các doanh nghiệp thường xuyên sử dụng phân tích điểm hòa vốn trong hoạt động hoạch định kinh doanh có khả năng tăng 17% mức độ duy trì lợi nhuận ổn định trong 2 năm đầu hoạt động, so với nhóm không áp dụng hoặc chỉ tính một lần rồi bỏ ngỏ.

Điều này cho thấy: không chỉ biết “điểm hòa vốn” một lần là đủ, mà doanh nghiệp cần liên tục theo dõi và cập nhật chỉ số này theo biến động thị trường để điều chỉnh kịp thời.

3. 6 Mô hình phân tích điểm hòa vốn CHUẨN HIỆU QUẢ

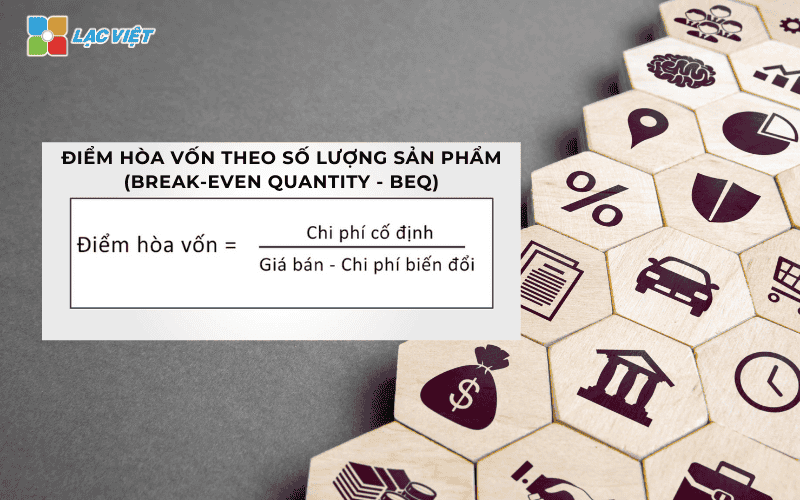

3.1. Mô hình phân tích điểm hòa vốn theo sản lượng (Break-even by Units)

Mô hình này giúp doanh nghiệp xác định số lượng sản phẩm tối thiểu cần bán ra trong một khoảng thời gian (thường là theo tháng hoặc quý) để có thể thu về số tiền đủ bù đắp toàn bộ chi phí đã bỏ ra, tức là không lỗ cũng chưa có lãi. Đây là một trong những mô hình phân tích cơ bản và dễ áp dụng nhất, đặc biệt đối với doanh nghiệp chỉ kinh doanh một sản phẩm hoặc dòng sản phẩm đồng nhất.

Thành phần liên quan

- Chi phí cố định: Là các khoản chi phí không thay đổi theo sản lượng sản xuất hoặc tiêu thụ, ví dụ: tiền thuê mặt bằng, lương quản lý, chi phí khấu hao tài sản.

- Chi phí biến đổi: Là chi phí thay đổi theo số lượng sản phẩm sản xuất ra, ví dụ: nguyên vật liệu, chi phí đóng gói, chi phí vận chuyển theo đơn hàng.

- Giá bán đơn vị: Giá bán 1 sản phẩm ra thị trường.

Công thức tính

Sản lượng hòa vốn = Chi phí cố định / (Giá bán – Chi phí biến đổi đơn vị)

Phần mẫu số của công thức trên (Giá bán – Chi phí biến đổi) còn gọi là lợi nhuận gộp đơn vị hoặc mức đóng góp trên một sản phẩm, thể hiện số tiền mà mỗi sản phẩm bán ra sẽ “góp phần” vào việc bù đắp chi phí cố định.

Ví dụ minh họa: Một doanh nghiệp sản xuất ghế văn phòng:

- Giá bán mỗi ghế: 100.000 VNĐ

- Chi phí biến đổi trên mỗi ghế: 60.000 VNĐ

- Chi phí cố định hàng tháng: 400 triệu VNĐ

Áp dụng công thức:

Sản lượng hòa vốn = 400.000.000 / (100.000 – 60.000) = 10.000 sản phẩm/tháng

=> Nếu doanh nghiệp bán dưới 10.000 sản phẩm/tháng thì vẫn đang lỗ. Bán đúng 10.000 sản phẩm là hòa vốn. Mỗi sản phẩm vượt qua con số này sẽ bắt đầu tạo lợi nhuận thực tế.

Giá trị thực tiễn

- Lập kế hoạch sản xuất – bán hàng có cơ sở: Biết rõ cần sản xuất và tiêu thụ bao nhiêu sản phẩm để không lỗ.

- Kiểm soát hiệu quả kinh doanh: Nếu sản lượng tiêu thụ thực tế luôn thấp hơn mức hòa vốn, doanh nghiệp cần xem lại chiến lược bán hàng hoặc cơ cấu chi phí.

- Hỗ trợ ra quyết định khi mở rộng sản xuất: Nếu định đầu tư thêm máy móc (làm tăng chi phí cố định), doanh nghiệp phải tính được số sản phẩm tăng thêm cần bán để duy trì điểm hòa vốn mới.

3.2. Mô hình phân tích điểm hòa vốn theo doanh thu (Break-even by Revenue)

Khác với mô hình theo sản lượng, mô hình này xác định mức doanh thu tính theo giá trị tiền tệ mà doanh nghiệp cần đạt được để không bị lỗ. Đây là phương pháp hiệu quả cho những doanh nghiệp kinh doanh nhiều loại sản phẩm, mỗi loại có mức giá và chi phí khác nhau, khiến cho việc tính theo sản lượng cụ thể trở nên phức tạp hoặc thiếu chính xác.

Thành phần liên quan

- Chi phí cố định: Như đã giải thích ở trên.

- Tỷ lệ lợi nhuận biên (Contribution Margin Ratio): Là tỷ lệ phần trăm thể hiện phần doanh thu còn lại sau khi trừ chi phí biến đổi, tức là phần doanh thu có thể dùng để bù đắp chi phí cố định và tạo ra lợi nhuận.

Tỷ lệ lợi nhuận biên = (Giá bán – Chi phí biến đổi) / Giá bán

Nếu doanh nghiệp có nhiều sản phẩm, tỷ lệ này nên được tính trung bình theo cơ cấu doanh thu.

Công thức tính

Doanh thu hòa vốn = Chi phí cố định / Tỷ lệ lợi nhuận biên

Ví dụ minh họa: Một doanh nghiệp thương mại có chi phí cố định mỗi tháng là 500 triệu VNĐ. Qua phân tích, tỷ lệ lợi nhuận biên trung bình là 25% (có nghĩa là sau khi trừ chi phí biến đổi, còn lại 25% doanh thu để trang trải chi phí cố định).

Áp dụng công thức:

Doanh thu hòa vốn = 500.000.000 / 0,25 = 2.000.000.000 VNĐ/tháng

=> Nếu doanh nghiệp không đạt mức doanh thu 2 tỷ VNĐ mỗi tháng, họ vẫn đang hoạt động trong vùng lỗ.

Giá trị thực tiễn

- Tổng quan, linh hoạt hơn: Không cần quan tâm cụ thể bán bao nhiêu sản phẩm, chỉ cần xác định mục tiêu tổng doanh thu.

- Phù hợp với doanh nghiệp có danh mục hàng hóa đa dạng: Mô hình này tránh được tình trạng tính toán lẻ tẻ theo từng sản phẩm mà vẫn đảm bảo kiểm soát hiệu quả tài chính.

- Dễ tích hợp vào báo cáo tài chính hoặc KPI phòng kinh doanh: Vì các hệ thống quản trị thường theo dõi doanh thu tổng, đây là chỉ số dễ theo dõi và phản ánh sát tình hình thực tế.

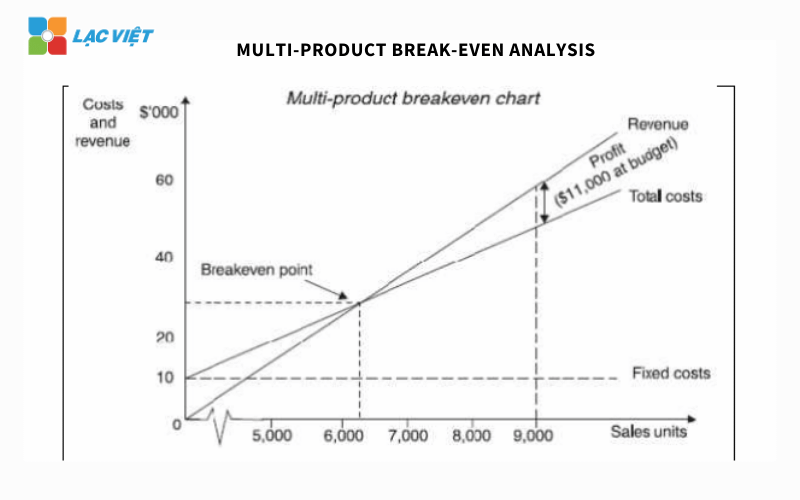

3.3. Mô hình phân tích điểm hòa vốn đa sản phẩm (Multi-product Break-even Model)

Trong thực tế, hầu hết các doanh nghiệp không chỉ kinh doanh một sản phẩm duy nhất, mà là một danh mục đa dạng gồm nhiều sản phẩm hoặc dịch vụ khác nhau. Mỗi sản phẩm có một mức giá bán, chi phí sản xuất và tỷ lệ lợi nhuận riêng. Vì vậy, nếu chỉ sử dụng mô hình điểm hòa vốn đơn sản phẩm sẽ không còn chính xác.

Mô hình phân tích điểm hòa vốn đa sản phẩm cho phép doanh nghiệp tính toán điểm hòa vốn tổng thể bằng cách xác định tỷ trọng đóng góp bình quân của tất cả các sản phẩm, từ đó ước lượng mức doanh thu hoặc sản lượng cần đạt để không lỗ.

Thành phần và công thức

Để tính được điểm hòa vốn trong môi trường nhiều sản phẩm, doanh nghiệp cần xác định:

- Tỷ lệ doanh thu của từng sản phẩm trong tổng cơ cấu doanh thu

- Mức đóng góp trên mỗi đơn vị sản phẩm: Giá bán – Chi phí biến đổi

- Mức đóng góp bình quân có trọng số: Là trung bình cộng có trọng số của mức đóng góp, tính theo tỷ trọng doanh thu từng sản phẩm.

Công thức tính:

Điểm hòa vốn (doanh thu) = Chi phí cố định / Tỷ lệ đóng góp bình quân

Hoặc:

Điểm hòa vốn (sản lượng) = Chi phí cố định / Mức đóng góp bình quân trên đơn vị sản phẩm

Ví dụ minh họa: Một công ty kinh doanh hai loại sản phẩm:

- Sản phẩm A: chiếm 60% doanh thu, lợi nhuận trên mỗi đơn vị là 30.000 VNĐ

- Sản phẩm B: chiếm 40% doanh thu, lợi nhuận trên mỗi đơn vị là 20.000 VNĐ

=> Mức đóng góp bình quân = (0.6 × 30.000) + (0.4 × 20.000) = 26.000 VNĐ

Nếu chi phí cố định mỗi tháng là 520 triệu đồng:

Sản lượng hòa vốn = 520.000.000 / 26.000 = 20.000 đơn vị sản phẩm quy đổi

Doanh nghiệp có thể chia tiếp để biết cần bán bao nhiêu đơn vị A và B theo tỷ trọng tương ứng (60 – 40%).

Giá trị thực tiễn

- Kiểm soát toàn bộ danh mục sản phẩm một cách có hệ thống

- Đánh giá ảnh hưởng của từng nhóm sản phẩm đến khả năng sinh lời

- Hỗ trợ chiến lược cơ cấu lại danh mục hàng hóa: Đẩy mạnh nhóm sản phẩm có tỷ lệ đóng góp cao, giảm dần sản phẩm có biên lợi nhuận thấp để tối ưu doanh thu và giảm áp lực sản lượng hòa vốn.

3.4. Mô hình phân tích điểm hòa vốn trên cơ sở công suất hoạt động (Break-even by Capacity)

Đối với những doanh nghiệp hoạt động dựa trên hạ tầng cố định có giới hạn công suất – như nhà máy sản xuất, khách sạn, hãng vận tải – thì câu hỏi cốt lõi không còn là “bán bao nhiêu sản phẩm”, mà là phải sử dụng bao nhiêu phần trăm công suất để không lỗ.

Mô hình phân tích điểm hòa vốn theo công suất hoạt động giúp doanh nghiệp trả lời: “Tôi cần vận hành ở mức bao nhiêu phần trăm công suất để trang trải chi phí?”

Thành phần và cách tính

Giả sử:

- Doanh nghiệp có công suất tối đa là 100% (ví dụ: 100 phòng khách sạn, 1.000 giờ máy mỗi tháng)

- Doanh nghiệp biết chi phí cố định, chi phí biến đổi và mức thu nhập đơn vị (doanh thu trên mỗi đơn vị công suất)

Công thức tổng quát:

Công suất hòa vốn (%) = Chi phí cố định / (Công suất tối đa × Mức đóng góp trên mỗi đơn vị công suất)

Trong đó:

- Mức đóng góp = Doanh thu đơn vị – Chi phí biến đổi đơn vị

Ví dụ minh họa: Một khách sạn có 100 phòng, giá cho thuê bình quân 1 triệu đồng/đêm. Chi phí cố định: 900 triệu đồng/tháng. Chi phí biến đổi (dọn phòng, điện nước, tiếp tân…) bình quân 300.000 đồng/phòng/đêm

=> Lợi nhuận biên mỗi đêm/phòng = 700.000 đồng

Tổng lợi nhuận biên tối đa nếu đạt công suất 100%:

= 100 phòng × 30 ngày × 700.000 = 2,1 tỷ đồng

Áp dụng công thức:

Công suất hòa vốn = 900.000.000 / 2.100.000.000 = 42.86%

=> Khách sạn cần đạt tối thiểu 43% công suất phòng để không bị lỗ.

Giá trị thực tiễn

- Phù hợp với doanh nghiệp có tài sản cố định lớn, chi phí cố định cao

- Giúp nhà quản lý dễ dàng đặt chỉ tiêu sử dụng công suất tối thiểu

- Cảnh báo sớm rủi ro khi tỷ lệ sử dụng thấp kéo dài, từ đó đưa ra các chiến lược marketing, giảm giá linh hoạt theo mùa hoặc tối ưu lại quy mô vận hành.

3.5. Mô hình phân tích điểm hòa vốn có xét đến lợi nhuận mục tiêu (Target Profit Analysis)

Nếu điểm hòa vốn là mức mà doanh nghiệp “không lỗ – không lãi”, thì mô hình này đi xa hơn một bước: xác định sản lượng hoặc doanh thu cần đạt để tạo ra một mức lợi nhuận kỳ vọng cụ thể. Đây là mô hình rất hữu ích cho doanh nghiệp có mục tiêu tăng trưởng rõ ràng, cần đảm bảo một mức lợi nhuận nhất định để:

- Hoàn vốn đầu tư

- Trả cổ tức cho nhà đầu tư

- Tái đầu tư mở rộng

- Đạt được chỉ tiêu kế hoạch năm

Khác với mô hình hòa vốn truyền thống chỉ xét tới chi phí, mô hình này kết hợp cả mục tiêu lợi nhuận vào tính toán, từ đó tạo nền tảng thiết lập KPI thực tế và có định hướng tăng trưởng.

Thành phần cần xác định

- Chi phí cố định: Không thay đổi theo sản lượng (thuê mặt bằng, lương cố định, bảo hiểm, khấu hao…)

- Chi phí biến đổi: Phát sinh theo từng đơn vị sản phẩm

- Giá bán mỗi đơn vị

- Mức lợi nhuận mục tiêu: Số tiền doanh nghiệp kỳ vọng tạo ra sau khi đã trừ mọi chi phí

Công thức tính

Phân tích theo sản lượng:

Sản lượng cần đạt = (Chi phí cố định + Lợi nhuận mục tiêu) / (Giá bán – Chi phí biến đổi)

Phân tích theo doanh thu:

Doanh thu cần đạt = (Chi phí cố định + Lợi nhuận mục tiêu) / Tỷ lệ lợi nhuận biên

Ví dụ minh họa: Một doanh nghiệp có:

- Chi phí cố định: 500 triệu đồng/tháng

- Chi phí biến đổi mỗi sản phẩm: 60.000 VNĐ

- Giá bán mỗi sản phẩm: 100.000 VNĐ

- Mục tiêu lợi nhuận/tháng: 300 triệu VNĐ

Tính sản lượng cần đạt:

= (500.000.000 + 300.000.000) / (100.000 – 60.000)

= 800.000.000 / 40.000 = 20.000 sản phẩm/tháng

Tức là, doanh nghiệp cần tiêu thụ 20.000 sản phẩm/tháng để không chỉ hòa vốn mà còn tạo ra 300 triệu đồng lợi nhuận.

Giá trị thực tiễn

- Thiết lập kế hoạch kinh doanh có mục tiêu rõ ràng: Không chỉ biết mình cần “không lỗ”, mà còn xác định được bước đi cụ thể để có lãi.

- Hỗ trợ ban lãnh đạo xây dựng KPI bán hàng, kế hoạch tài chính sát với năng lực: Từ mục tiêu lợi nhuận, doanh nghiệp có thể tính ngược ra các chỉ tiêu cần đạt.

- Tăng tính chủ động trong điều hành tài chính: Khi thị trường biến động, doanh nghiệp có thể điều chỉnh giá, sản lượng hoặc chi phí để duy trì lợi nhuận kỳ vọng.

3.6. Mô hình phân tích điểm hòa vốn theo kịch bản (Scenario-based Break-even Analysis)

Trong môi trường kinh doanh nhiều biến động như hiện nay, việc tính điểm hòa vốn chỉ theo một kịch bản duy nhất là không đủ để phản ánh toàn diện rủi ro tài chính. Mô hình này cho phép doanh nghiệp xây dựng nhiều kịch bản giả định về:

- Giá bán tăng hoặc giảm

- Chi phí nguyên vật liệu biến động

- Sản lượng tiêu thụ thấp hơn kỳ vọng

- Chi phí cố định tăng khi mở rộng quy mô

Từ đó, doanh nghiệp sẽ đánh giá được:

- Điểm hòa vốn thay đổi ra sao trong từng tình huống

- Biên độ an toàn tài chính

- Mức độ nhạy cảm của lợi nhuận đối với từng yếu tố

Các loại kịch bản có thể phân tích

- Kịch bản lạc quan: Giá bán tăng, chi phí ổn định → điểm hòa vốn thấp hơn → lợi nhuận tăng nhanh

- Kịch bản trung bình: Dựa trên dữ liệu kế hoạch chuẩn của doanh nghiệp

- Kịch bản bi quan: Giá bán giảm, chi phí đầu vào tăng → điểm hòa vốn cao hơn → nguy cơ thua lỗ nếu không kiểm soát tốt

Ví dụ minh họa

Doanh nghiệp có kế hoạch:

- Bán 10.000 sản phẩm/tháng

- Giá bán mỗi sản phẩm: 100.000 VNĐ

- Chi phí biến đổi: 60.000 VNĐ

- Chi phí cố định: 400 triệu VNĐ

Kịch bản 1 – Bình thường:

- Điểm hòa vốn = 400.000.000 / (100.000 – 60.000) = 10.000 sản phẩm

Kịch bản 2 – Chi phí nguyên liệu tăng:

- Chi phí biến đổi tăng lên 70.000 VNĐ

- Điểm hòa vốn mới = 400.000.000 / (100.000 – 70.000) = 13.333 sản phẩm

→ Doanh nghiệp phải bán thêm 3.333 sản phẩm chỉ để giữ mức “không lỗ”

Kịch bản 3 – Giá bán giảm:

- Giá bán giảm còn 90.000 VNĐ, chi phí biến đổi giữ nguyên

- Điểm hòa vốn = 400.000.000 / (90.000 – 60.000) = 13.333 sản phẩm

→ Kết quả giống như trường hợp chi phí tăng

Giá trị thực tiễn

- Hiểu rõ độ nhạy của điểm hòa vốn trước các yếu tố thay đổi

- Chủ động lập kế hoạch ứng phó trong tình huống xấu nhất

- Ra quyết định đầu tư, mở rộng dựa trên mức rủi ro chấp nhận được

- Tối ưu chiến lược định giá và kiểm soát chi phí khi biến động thị trường xảy ra

4. Ứng dụng phân tích điểm hòa vốn trong kinh doanh cho doanh nghiệp

Phân tích điểm hòa vốn không chỉ là một công cụ tài chính giúp doanh nghiệp xác định mức doanh thu tối thiểu cần đạt để không bị lỗ, mà còn đóng vai trò quan trọng trong các quyết định chiến lược. Khi được áp dụng đúng cách, nó giúp doanh nghiệp tối ưu giá bán, mở rộng quy mô hợp lý và kiểm soát rủi ro tài chính hiệu quả hơn.

4.1. Xác định mức giá tối thiểu để đảm bảo lợi nhuận

Một trong những ứng dụng quan trọng nhất của phân tích điểm hòa vốn là giúp doanh nghiệp xác định mức giá bán tối thiểu cần đặt để đảm bảo lợi nhuận. Nếu doanh nghiệp định giá sản phẩm quá thấp, doanh thu có thể không đủ để trang trải chi phí cố định, dẫn đến thua lỗ. Ngược lại, nếu giá bán quá cao, khách hàng có thể rời bỏ và tìm đến đối thủ cạnh tranh.

Công thức giúp doanh nghiệp xác định giá bán tối thiểu dựa trên điểm hòa vốn:

Giá bán tối thiểu = (Chi phí cố định + Chi phí biến đổi) / Số lượng sản phẩm dự kiến bán

Ví dụ: Một doanh nghiệp sản xuất nước đóng chai có tổng chi phí cố định hàng tháng là 500 triệu đồng, chi phí biến đổi trên mỗi chai là 2.000 đồng. Doanh nghiệp dự kiến bán 100.000 chai/tháng. Khi đó:

Giá bán tối thiểu = (500 triệu + 100.000 × 2.000) / 100.000 = 7.000 đồng/chai

Điều này có nghĩa là nếu doanh nghiệp bán nước đóng chai với giá dưới 7.000 đồng/chai, họ sẽ không thể đạt điểm hòa vốn.

Ảnh hưởng của chiến lược giảm giá, khuyến mãi đến điểm hòa vốn

Các chương trình giảm giá, khuyến mãi thường được sử dụng để kích cầu tiêu dùng, nhưng nếu không tính toán cẩn thận, chúng có thể khiến doanh nghiệp rơi vào tình trạng thua lỗ.

Ví dụ:

- Nếu doanh nghiệp giảm giá bán 10%, họ cần tính toán xem lượng sản phẩm bán ra có đủ để bù đắp phần doanh thu bị mất do giảm giá không.

- Nếu chi phí sản xuất không thay đổi nhưng giá bán giảm, điểm hòa vốn sẽ tăng, đồng nghĩa với việc doanh nghiệp phải bán nhiều hơn để bù đắp chi phí cố định.

Công thức tính số lượng sản phẩm cần bán khi giảm giá:

Sản lượng hòa vốn mới = Tổng chi phí cố định / (Giá bán mới – Chi phí biến đổi trên mỗi đơn vị)

Điều này giúp doanh nghiệp ra quyết định có nên áp dụng chương trình khuyến mãi hay không, và nếu có thì cần bán bao nhiêu sản phẩm để đảm bảo vẫn đạt lợi nhuận mong muốn.

4.2. Định hướng chiến lược kinh doanh mở rộng quy mô

Doanh nghiệp thường mở rộng sản xuất hoặc gia nhập thị trường mới khi họ tin rằng mức doanh thu có thể vượt qua điểm hòa vốn.

Phân tích điểm hòa vốn giúp doanh nghiệp trả lời các câu hỏi quan trọng như:

- Khi nào thì sản lượng hiện tại đủ lớn để mở rộng nhà máy hoặc mua thêm thiết bị?

- Liệu việc mở rộng có giúp giảm chi phí biến đổi trên mỗi sản phẩm và nâng cao lợi nhuận không?

- Thị trường có đủ tiềm năng để đảm bảo doanh thu vượt qua mức hòa vốn mới sau khi mở rộng không?

Ví dụ: Một doanh nghiệp sản xuất bánh kẹo đang bán 10.000 hộp bánh mỗi tháng và đạt doanh thu hòa vốn. Khi doanh nghiệp muốn tăng gấp đôi sản lượng lên 20.000 hộp, chi phí cố định cũng tăng (do thuê thêm nhân sự, mua thêm máy móc). Doanh nghiệp cần tính toán xem doanh thu kỳ vọng từ thị trường có đủ để bù đắp mức chi phí cố định mới không.

Ứng dụng phân tích điểm hòa vốn để tính toán mức tăng chi phí khi mở rộng sản xuất

Việc mở rộng quy mô sản xuất thường kéo theo sự gia tăng chi phí cố định (ví dụ: chi phí thuê mặt bằng, đầu tư vào dây chuyền sản xuất mới). Để đảm bảo quyết định mở rộng là hợp lý, doanh nghiệp cần dự báo mức tăng doanh thu so với mức tăng chi phí cố định.

Công thức tính mức doanh thu mới cần đạt khi mở rộng quy mô:

Doanh thu tối thiểu sau mở rộng = (Chi phí cố định mới + Chi phí biến đổi mới) / Tỷ suất lợi nhuận gộp

Ví dụ:

Một doanh nghiệp sản xuất đồ nội thất đang có doanh thu 10 tỷ đồng/năm, với chi phí cố định 3 tỷ đồng và tỷ suất lợi nhuận gộp 40%. Nếu doanh nghiệp muốn mở rộng sản xuất với chi phí cố định tăng lên 5 tỷ đồng/năm, doanh thu tối thiểu cần đạt để không bị lỗ là:

Doanh thu tối thiểu sau mở rộng = (5 tỷ + Chi phí biến đổi) / 40%

Nếu doanh nghiệp không chắc chắn rằng mức tăng doanh thu sau mở rộng có thể vượt quá con số này, thì quyết định mở rộng có thể là quá rủi ro.

4.3. Xác định điểm lỗ (Break-even Risk) để tránh rủi ro tài chính

Phân tích điểm hòa vốn giúp xác định mức doanh thu cần đạt để không lỗ, hỗ trợ doanh nghiệp đánh giá rủi ro tài chính.

Một trong những rủi ro lớn nhất đối với doanh nghiệp là điểm hòa vốn quá cao, khiến doanh nghiệp dễ bị ảnh hưởng nếu thị trường biến động hoặc doanh số giảm.

Công thức tính mức doanh thu tối thiểu để tránh lỗ nặng trong trường hợp doanh số sụt giảm:

Doanh thu tối thiểu để duy trì hoạt động = Chi phí cố định / (Tỷ suất lợi nhuận gộp – Biên độ rủi ro thị trường)

Ví dụ:

Nếu một doanh nghiệp có chi phí cố định là 2 tỷ đồng/năm, tỷ suất lợi nhuận gộp 50%, nhưng thị trường có thể sụt giảm doanh số 10%, thì doanh thu tối thiểu để tránh rủi ro là:

Doanh thu tối thiểu = 2 tỷ / (50% – 10%) = 5 tỷ đồng

Điều này giúp doanh nghiệp chuẩn bị phương án dự phòng khi thị trường có biến động bất ngờ.

Ứng dụng trong dự báo tài chính, lập kế hoạch ngân sách và quản trị dòng tiền

Việc phân tích cũng hỗ trợ doanh nghiệp trong việc dự báo tài chính và lập kế hoạch ngân sách bằng cách:

- Dự đoán doanh thu cần đạt theo từng kịch bản kinh doanh khác nhau.

- Xây dựng kế hoạch chi phí và dòng tiền phù hợp với tình hình tài chính thực tế.

- Đánh giá khả năng sinh lời khi mở rộng danh mục sản phẩm hoặc thử nghiệm mô hình kinh doanh mới.

5. Những sai lầm phổ biến trong phân tích hòa vốn và cách khắc phục

Phân tích điểm hòa vốn là một công cụ quan trọng giúp doanh nghiệp đưa ra quyết định tài chính và chiến lược kinh doanh. Tuy nhiên, nhiều doanh nghiệp mắc phải những sai lầm phổ biến khi tính toán hoặc áp dụng điểm hòa vốn vào thực tế, dẫn đến những quyết định tài chính không chính xác. Dưới đây là ba sai lầm phổ biến và cách khắc phục để giúp doanh nghiệp quản lý tài chính hiệu quả hơn.

5.1. Chỉ tập trung vào chi phí cố định mà bỏ qua yếu tố thị trường

Một số doanh nghiệp chỉ tập trung vào việc giảm chi phí cố định mà không đánh giá ảnh hưởng của thị trường và nhu cầu khách hàng. Họ cắt giảm chi phí cứng nhắc, chẳng hạn như giảm nhân sự, thuê văn phòng rẻ hơn hoặc giảm ngân sách marketing, mà không đánh giá xem những thay đổi này có ảnh hưởng tiêu cực đến doanh thu hay không.

Cách khắc phục

- Phân tích thị trường trước khi cắt giảm chi phí cố định: Doanh nghiệp cần thực hiện nghiên cứu về hành vi khách hàng, xu hướng thị trường và phản hồi của khách hàng trước khi quyết định giảm bất kỳ chi phí cố định nào.

- Tập trung tối ưu thay vì chỉ cắt giảm: Thay vì cắt giảm ngân sách marketing, doanh nghiệp có thể chuyển sang các phương pháp marketing số để tiếp cận khách hàng với chi phí thấp hơn nhưng hiệu quả hơn.

- Kết hợp phân tích đối thủ cạnh tranh: Xác định xem các doanh nghiệp cùng ngành có chi phí cố định như thế nào và liệu có thể duy trì lợi thế cạnh tranh khi điều chỉnh chi phí không.

5.2. Không xem xét yếu tố thay đổi của chi phí biến đổi

Nhiều doanh nghiệp giả định rằng chi phí biến đổi luôn cố định trên mỗi đơn vị sản phẩm, trong khi trên thực tế, chi phí này có thể thay đổi theo quy mô sản xuất và thị trường. Khi quy mô sản xuất tăng, doanh nghiệp có thể tận dụng lợi thế kinh tế theo quy mô để giảm chi phí trên mỗi đơn vị sản phẩm. Ngược lại, nếu quy mô giảm, chi phí biến đổi có thể tăng lên do không đạt được mức chiết khấu từ nhà cung cấp.

Ví dụ: Một doanh nghiệp sản xuất thực phẩm nhập nguyên liệu với số lượng lớn để có giá tốt hơn. Khi sản xuất giảm do nhu cầu thị trường thấp, doanh nghiệp phải nhập nguyên liệu với đơn hàng nhỏ hơn, khiến giá nguyên liệu trên mỗi đơn vị tăng cao hơn dự kiến ban đầu. Nếu doanh nghiệp không cập nhật số liệu này trong phân tích điểm hòa vốn, họ có thể đưa ra mức giá bán không phù hợp.

Cách khắc phục

- Sử dụng phân tích động (Dynamic Break-even Analysis): Thay vì sử dụng một mức chi phí biến đổi cố định, doanh nghiệp nên phân tích chi phí biến đổi theo từng mức sản lượng khác nhau để xác định ảnh hưởng của quy mô sản xuất đến chi phí.

- Xây dựng kịch bản chi phí khác nhau: Mô phỏng các tình huống khác nhau khi giá nguyên vật liệu tăng, năng suất lao động thay đổi hoặc có biến động trong chuỗi cung ứng.

- Tận dụng công nghệ và AI để theo dõi chi phí: Sử dụng các hệ thống phân tích dữ liệu tài chính để theo dõi chi phí biến đổi theo thời gian thực và điều chỉnh điểm hòa vốn kịp thời.

5.3. Không dự phòng các yếu tố bất định trong kinh doanh

Phân tích điểm hòa vốn thường được thực hiện dựa trên giả định rằng thị trường và chi phí không thay đổi, trong khi trên thực tế, doanh nghiệp có thể đối mặt với nhiều biến động như:

- Giá nguyên vật liệu tăng do lạm phát hoặc đứt gãy chuỗi cung ứng.

- Lãi suất vay thay đổi, làm tăng chi phí tài chính.

- Thay đổi chính sách thuế hoặc quy định pháp luật ảnh hưởng đến chi phí hoạt động.

- Sự xuất hiện của đối thủ cạnh tranh mới, khiến doanh thu giảm so với kế hoạch ban đầu.

Ví dụ: Một doanh nghiệp sản xuất ô tô lập kế hoạch hòa vốn dựa trên giả định rằng giá thép sẽ duy trì ổn định. Tuy nhiên, do khủng hoảng chuỗi cung ứng, giá thép tăng 20%, làm chi phí sản xuất tăng mạnh, khiến điểm hòa vốn cũng tăng theo. Nếu doanh nghiệp không có kế hoạch dự phòng, họ có thể đối mặt với rủi ro tài chính nghiêm trọng.

Cách khắc phục

- Xây dựng kịch bản tài chính khác nhau: Thay vì chỉ tính điểm hòa vốn theo một điều kiện kinh doanh duy nhất, doanh nghiệp nên lập các kịch bản khác nhau dựa trên biến động thị trường, bao gồm kịch bản tốt nhất, trung bình và xấu nhất.

- Ứng dụng AI để dự báo tài chính: Các công cụ như Finance AI Agent có thể phân tích dữ liệu lịch sử, xu hướng chi phí và dự báo biến động thị trường, giúp doanh nghiệp chủ động điều chỉnh kế hoạch tài chính.

- Lập kế hoạch dự phòng cho chi phí và doanh thu: Doanh nghiệp nên có quỹ dự phòng tài chính hoặc các phương án thay thế để giảm tác động của những biến động bất ngờ.

Ví dụ: Một doanh nghiệp bán lẻ có thể ký hợp đồng dài hạn với nhà cung cấp để giữ mức giá ổn định, tránh bị ảnh hưởng bởi biến động giá thị trường. Ngoài ra, doanh nghiệp có thể sử dụng các mô hình tài chính dự báo để dự đoán tác động của biến động giá nguyên liệu lên điểm hòa vốn trong 6-12 tháng tới.

6. Finance AI Agent của Lạc Việt – Công cụ hỗ trợ doanh nghiệp phân tích điểm hòa vốn chính xác hơn

Việc ứng dụng trí tuệ nhân tạo (AI) vào phân tích tài chính giúp doanh nghiệp nâng cao hiệu quả quản lý và tối ưu hóa chiến lược kinh doanh. Finance AI Agent của Lạc Việt là một giải pháp thông minh giúp doanh nghiệp tự động hóa quá trình phân tích hòa vốn, cung cấp dự báo tài chính chính xác và đề xuất chiến lược tối ưu chi phí.

Thu thập dữ liệu tài chính từ hệ thống kế toán và ERP

Một trong những thách thức lớn nhất khi phân tích hòa vốn là việc thu thập và xử lý dữ liệu tài chính từ nhiều nguồn khác nhau. Finance AI Agent có thể tích hợp trực tiếp với các phần mềm kế toán và hệ thống ERP, giúp tự động hóa quá trình tổng hợp dữ liệu, bao gồm:

- Chi phí cố định: Tiền thuê văn phòng, chi phí nhân sự, khấu hao tài sản.

- Chi phí biến đổi: Giá nguyên vật liệu, chi phí sản xuất, chi phí vận hành.

- Doanh thu: Dữ liệu bán hàng theo từng sản phẩm, khu vực, kênh bán hàng.

Thay vì doanh nghiệp phải nhập liệu thủ công, AI sẽ tự động cập nhật số liệu theo thời gian thực, đảm bảo tính chính xác, loại bỏ rủi ro sai sót do nhập liệu bằng tay.

Tự động tính toán điểm hòa vốn theo từng kịch bản tài chính

Khác với phương pháp tính toán thủ công truyền thống, Finance AI Agent có thể xây dựng nhiều kịch bản tài chính khác nhau để giúp doanh nghiệp đánh giá mức độ ảnh hưởng của từng biến số đến điểm hòa vốn.

Cảnh báo doanh nghiệp khi chi phí hoặc doanh thu có biến động bất thường

Một trong những rủi ro lớn nhất trong phân tích điểm hòa vốn là sự thay đổi đột ngột của chi phí hoặc doanh thu mà doanh nghiệp không kịp phản ứng. Finance AI Agent cung cấp hệ thống cảnh báo tự động, giúp doanh nghiệp phát hiện sớm các vấn đề như:

- Chi phí sản xuất tăng bất thường do nguyên vật liệu khan hiếm.

- Doanh thu giảm đột ngột do thị trường biến động hoặc đối thủ cạnh tranh tung ra sản phẩm mới.

- Chi phí vận hành vượt mức ngân sách, có nguy cơ làm tăng điểm hòa vốn.

Bên cạnh việc phân tích dữ liệu, Finance AI Agent còn đề xuất các giải pháp giúp doanh nghiệp tối ưu điểm hòa vốn, bao gồm:

- Giảm chi phí cố định: AI phân tích chi tiết từng danh mục chi phí, xác định những khoản chi không hiệu quả có thể cắt giảm mà không ảnh hưởng đến hoạt động kinh doanh.

- Tối ưu hóa giá bán: AI đề xuất mức giá bán hợp lý để đạt điểm hòa vốn nhanh hơn, đồng thời duy trì lợi thế cạnh tranh trên thị trường.

- Điều chỉnh chiến lược sản phẩm: Nếu doanh nghiệp có nhiều dòng sản phẩm, AI sẽ tính toán xem sản phẩm nào có tỷ suất lợi nhuận cao nhất và đề xuất tập trung nguồn lực vào sản phẩm đó để đạt điểm hòa vốn nhanh hơn.

Phân tích điểm hòa vốn là kim chỉ nam giúp doanh nghiệp tối ưu hóa hoạt động kinh doanh, định giá sản phẩm chính xác và kiểm soát chi phí hiệu quả. Một doanh nghiệp thành công không chỉ hiểu rõ mức doanh thu tối thiểu cần đạt mà còn biết cách điều chỉnh chiến lược để nhanh chóng vượt qua điểm hòa vốn và gia tăng lợi nhuận.