Hạch toán tạm ứng lương là nghiệp vụ ghi nhận các khoản tiền chi trả trước cho nhân viên vào sổ sách kế toán để quản lý minh bạch quỹ lương,khấu trừ chính xác vào kỳ lương chính thức. Kế toán chủ yếu sử dụng tài khoản 141 để theo dõi số tiền ứng ra và tài khoản 334 để thực hiện bút toán đối trừ khi thanh toán lương. Việc tuân thủ đúng quy trình này giúp doanh nghiệp đảm bảo quyền lợi người lao động theo Bộ luật Lao động, quản trị dòng tiền hiệu quả, tránh rủi ro sai sót trong báo cáo tài chính.

Trong hoạt động quản trị nhân sự và tài chính, hạch toán tạm ứng lương cho nhân viên là một nghiệp vụ quan trọng mà bất kỳ doanh nghiệp nào cũng cần nắm vững. Việc thực hiện đúng quy trình hạch toán không chỉ giúp doanh nghiệp đảm bảo sự minh bạch trong quản lý quỹ lương, mà còn tạo sự an tâm cho người lao động khi quyền lợi được ghi nhận rõ ràng.

Cùng Lạc Việt tìm hiểu chi tiết về hạch toán tạm ứng lương trong bài viết này.

1. Hạch toán tạm ứng lương cho nhân viên là gì?

Tạm ứng lương là khoản tiền mà doanh nghiệp chi trả trước cho nhân viên, thường dựa trên nhu cầu thực tế (như chi phí sinh hoạt, chi phí phát sinh đột xuất) và được trừ vào kỳ lương chính thức. Đây là một hình thức hỗ trợ tài chính kịp thời, thể hiện sự quan tâm đến đời sống của người lao động.

Hạch toán tạm ứng lương là quá trình ghi nhận, phản ánh các khoản tạm ứng này trong sổ sách kế toán của doanh nghiệp. Nói cách khác, đây là bước đảm bảo tính minh bạch, hợp lý trong việc quản lý quỹ lương, tránh nhầm lẫn giữa các khoản chi trả, đồng thời giúp doanh nghiệp có cái nhìn chính xác về dòng tiền.

Ví dụ thực tế: Một nhân viên xin tạm ứng 5.000.000 đồng trước kỳ trả lương. Kế toán sẽ hạch toán khoản tiền này vào tài khoản tạm ứng (TK 141), khi đến kỳ trả lương chính thức, số tiền tạm ứng sẽ được trừ ra khỏi tổng lương phải trả (TK 334). Nhờ vậy, cả doanh nghiệp và nhân viên đều nắm rõ được dòng tiền tránh tranh chấp hoặc sai sót về sau.

Đối với doanh nghiệp, việc hạch toán tạm ứng lương đúng chuẩn còn mang ý nghĩa lớn:

- Quản trị tài chính hiệu quả: kiểm soát được số tiền ứng ra, cân đối dòng tiền hoạt động.

- Giảm rủi ro pháp lý: bởi các quy định về chi trả lương bao gồm cả tạm ứng, đều được quy định rõ trong Bộ luật Lao động 2019 và Thông tư 200/2014/TT-BTC.

- Gia tăng sự hài lòng của nhân viên: khi quyền lợi được đảm bảo rõ ràng, doanh nghiệp cũng đồng thời củng cố uy tín, hình ảnh chuyên nghiệp.

Nói cách khác, hạch toán tạm ứng lương không chỉ là một nghiệp vụ kế toán, mà còn là giải pháp chiến lược trong quản trị nhân sự, tác động trực tiếp đến hiệu quả vận hành, sự gắn bó lâu dài của đội ngũ lao động.

2. Quy định pháp luật liên quan đến tạm ứng lương

Để đảm bảo quyền lợi cho người lao động, sự minh bạch trong quản lý tài chính, việc hạch toán tạm ứng lương cho nhân viên cần tuân thủ chặt chẽ các quy định pháp luật hiện hành. Đây là cơ sở giúp các tổ chức, doanh nghiệp đang tìm hiểu thông tin về hạch toán tạm ứng lương cho nhân viên tránh rủi ro pháp lý, đồng thời nâng cao uy tín trong quan hệ lao động.

2.1. Quyền tạm ứng lương theo Bộ luật Lao động 2019

Theo Điều 101, Bộ luật Lao động 2019, người lao động có quyền tạm ứng tiền lương trong một số trường hợp đặc biệt, chẳng hạn:

- Khi nghỉ phép hằng năm: Người lao động được tạm ứng một khoản lương tương ứng với số ngày nghỉ.

- Khi có sự kiện đột xuất, cấp thiết, người lao động có thể thỏa thuận với doanh nghiệp để được ứng lương trước.

Điều này phản ánh nguyên tắc: tiền lương không chỉ là thu nhập, mà còn là nguồn tài chính giúp người lao động bảo đảm cuộc sống. Do đó, việc đáp ứng yêu cầu ứng lương kịp thời là cách doanh nghiệp thể hiện trách nhiệm xã hội và sự quan tâm đến nhân viên.

2.2. Nghĩa vụ của doanh nghiệp khi nhân viên yêu cầu tạm ứng

Doanh nghiệp cần xây dựng quy chế rõ ràng về:

- Điều kiện được tạm ứng: Ví dụ, nhân viên đã làm việc đủ 1 tháng trở lên.

- Hạn mức tạm ứng: Thông thường dao động từ 30–50% mức lương tháng.

- Thời gian hoàn trả: Số tiền tạm ứng sẽ được trừ dần trong kỳ lương kế tiếp.

Nếu doanh nghiệp từ chối không có lý do chính đáng, điều này có thể vi phạm nguyên tắc bảo vệ quyền lợi lao động. Theo báo cáo của Tổ chức Lao động Quốc tế (ILO, 2023), khoảng 46% lao động tại châu Á cho biết họ gặp khó khăn khi tiếp cận khoản tạm ứng lương hoặc hỗ trợ tài chính từ doanh nghiệp, dẫn đến căng thẳng tài chính và giảm hiệu suất làm việc (nguồn: ILO Global Wage Report 2023). Điều này cho thấy, một chính sách ứng lương hợp lý chính là công cụ để doanh nghiệp nâng cao sự hài lòng của nhân viên.

2.3. Phân biệt tạm ứng lương, trả lương khoản vay nội bộ

- Tạm ứng lương: Là khoản tiền người lao động được nhận trước, sau đó sẽ được trừ vào kỳ lương chính thức. Đây không phải là chi phí phát sinh thêm cho doanh nghiệp, mà chỉ là “ứng trước” một phần quỹ lương.

- Trả lương: Là việc chi trả đầy đủ thu nhập cho người lao động vào kỳ lương đã thỏa thuận trong hợp đồng.

- Khoản vay nội bộ: Là hình thức cho vay bằng tiền, có thể có lãi hoặc không và không được quy định trong Bộ luật Lao động. Trường hợp này cần có hợp đồng vay độc lập, khác hoàn toàn so với tạm ứng lương.

Việc phân biệt rõ các khái niệm này giúp doanh nghiệp hạch toán chính xác, tránh nhầm lẫn trong báo cáo tài chính, đồng thời tuân thủ đúng các chuẩn mực kế toán (Thông tư 200/2014/TT-BTC).

3. Hạch toán tạm ứng lương cho nhân viên trong kế toán

Để thực hiện việc hạch toán tạm ứng lương cho nhân viên một cách chính xác, doanh nghiệp cần nắm rõ tài khoản kế toán sử dụng, quy trình xử lý chứng từ, cách ghi nhận bút toán. Đây là bước quan trọng giúp đảm bảo minh bạch tài chính, tránh sai sót khi kiểm toán, đồng thời hỗ trợ các tổ chức, doanh nghiệp đang tìm hiểu thông tin về hạch toán tạm ứng lương cho nhân viên quản lý quỹ lương hiệu quả hơn.

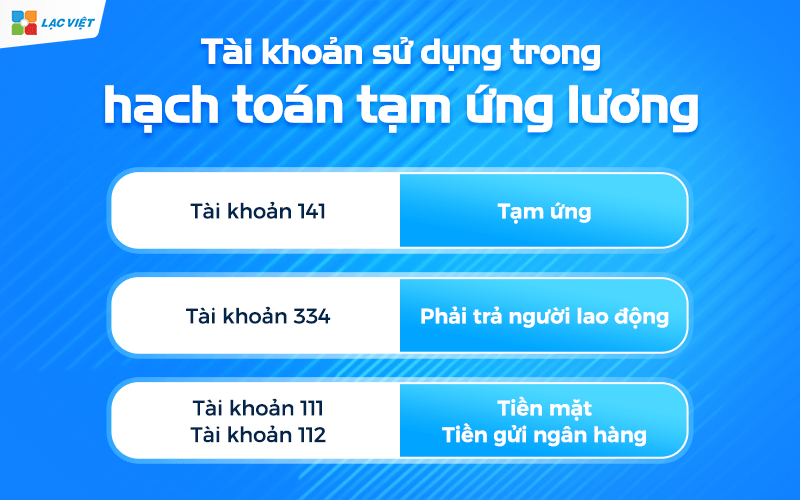

3.1. Tài khoản sử dụng trong hạch toán

Trong hệ thống kế toán theo Thông tư 200/2014/TT-BTC, nghiệp vụ tạm ứng lương chủ yếu sử dụng:

- Tài khoản 141 – Tạm ứng: Ghi nhận số tiền doanh nghiệp ứng trước cho nhân viên. Đây được xem như một khoản công nợ ngắn hạn mà nhân viên phải hoàn trả thông qua việc khấu trừ vào lương kỳ tiếp theo.

- Tài khoản 334 – Phải trả người lao động: Ghi nhận số tiền lương, thưởng, phụ cấp mà doanh nghiệp phải chi trả cho nhân viên.

- Tài khoản 111 – Tiền mặt hoặc 112 – Tiền gửi ngân hàng: Dùng để phản ánh nguồn tiền thực tế doanh nghiệp chi ứng lương.

Mối liên hệ giữa các tài khoản này có thể hiểu đơn giản như sau: Khi tạm ứng lương, số tiền chi ra được ghi vào 141 để theo dõi. Đến kỳ trả lương, số tiền tạm ứng sẽ được trừ khỏi 334 (lương phải trả), đảm bảo không có chênh lệch trong tổng quỹ lương.

3.2. Quy trình hạch toán tạm ứng lương

Một quy trình chuẩn thường bao gồm 3 bước:

- Nhân viên đề nghị tạm ứng: Người lao động nộp đơn xin tạm ứng, ghi rõ lý do và số tiền mong muốn.

- Phê duyệt, lập chứng từ chi tiền: Bộ phận nhân sự/kế toán kiểm tra điều kiện, ban giám đốc phê duyệt. Sau đó lập phiếu chi tiền mặt hoặc lệnh chuyển khoản.

- Ghi nhận vào sổ sách kế toán: Kế toán thực hiện bút toán vào tài khoản 141 và các tài khoản liên quan, đảm bảo khoản tạm ứng được theo dõi riêng biệt.

Theo khảo sát của Deloitte 2023, có đến 67% doanh nghiệp gặp khó khăn trong việc kiểm soát các khoản tạm ứng lương khi vẫn sử dụng phương pháp thủ công bằng Excel (nguồn: Deloitte Global Payroll Benchmarking Survey 2023). Điều này cho thấy việc tuân thủ quy trình hạch toán chuẩn, áp dụng công cụ quản lý hiện đại là yếu tố then chốt để tránh sai lệch.

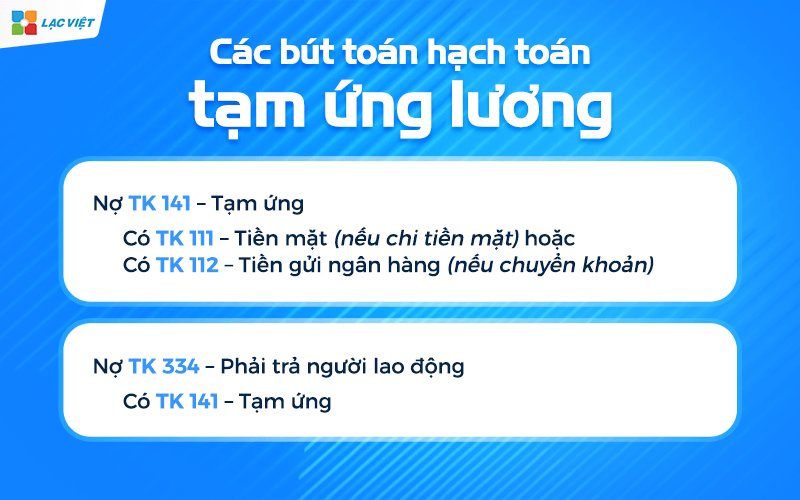

3.3. Các bút toán hạch toán tạm ứng lương

Khi phát sinh nghiệp vụ tạm ứng lương, kế toán sẽ ghi nhận như sau:

Khi chi tạm ứng lương:

- Nợ TK 141 – Tạm ứng

- Có TK 111 – Tiền mặt (nếu chi tiền mặt) hoặc Có TK 112 – Tiền gửi ngân hàng (nếu chuyển khoản)

Khi khấu trừ vào lương kỳ tiếp theo:

- Nợ TK 334 – Phải trả người lao động

- Có TK 141 – Tạm ứng

Ví dụ minh họa: Ngày 10/5, doanh nghiệp tạm ứng cho nhân viên A số tiền 5.000.000 đồng bằng chuyển khoản ngân hàng. Bút toán ghi nhận:

- Nợ TK 141: 5.000.000

- Có TK 112: 5.000.000

Đến kỳ trả lương ngày 30/5, lương thực tế của nhân viên A là 20.000.000 đồng. Kế toán sẽ trừ 5.000.000 đã tạm ứng, bút toán ghi nhận:

- Nợ TK 334: 5.000.000

- Có TK 141: 5.000.000

Kết quả: nhân viên A nhận 15.000.000 đồng lương thực nhận, đồng thời sổ sách phản ánh chính xác quỹ lương và công nợ tạm ứng.

Việc áp dụng đúng các bước này giúp doanh nghiệp:

- Tránh sai lệch trong báo cáo tài chính.

- Đảm bảo minh bạch trong chi trả lương.

- Tạo sự tin tưởng nơi người lao động nhờ quản lý rõ ràng, chính xác.

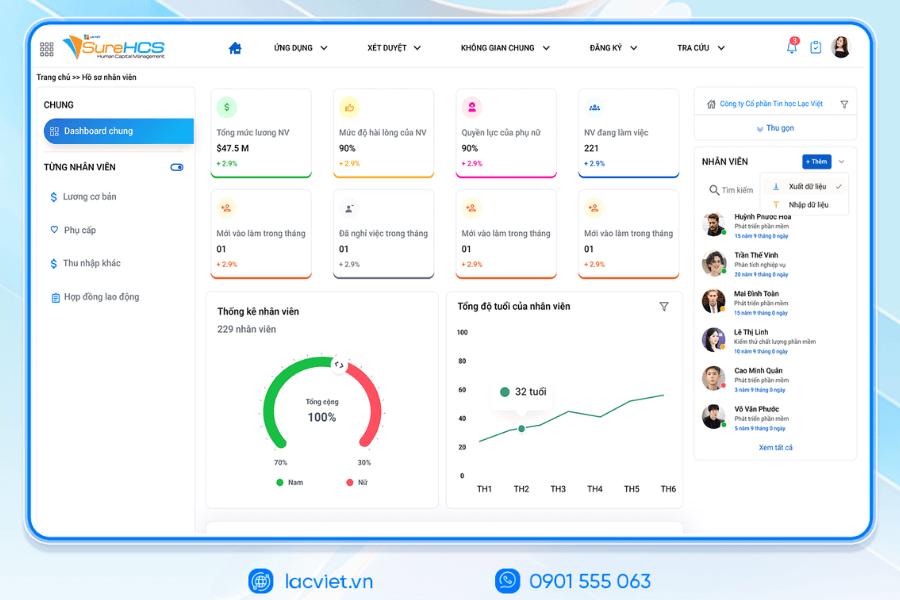

4. Giải pháp quản lý lương với phần mềm quản lý nhân sự tiền lương Lạc Việt SureHCS HRM

Trong thực tế, nhiều doanh nghiệp gặp khó khăn khi xử lý hạch toán tạm ứng lương cho nhân viên. Nếu thực hiện thủ công bằng Excel, kế toán phải nhập liệu nhiều lần, dễ nhầm lẫn giữa tạm ứng, lương chính thức, chưa kể đến việc đối chiếu công nợ giữa phòng nhân sự và phòng kế toán thường mất nhiều thời gian. Đây chính là lý do các tổ chức, doanh nghiệp đang tìm hiểu thông tin về hạch toán tạm ứng lương nên cân nhắc ứng dụng hệ thống quản lý tiền lương.

Phần mềm SureHCS HRM của Lạc Việt được thiết kế để tự động hóa toàn bộ quy trình tính, hạch toán lương. Cụ thể:

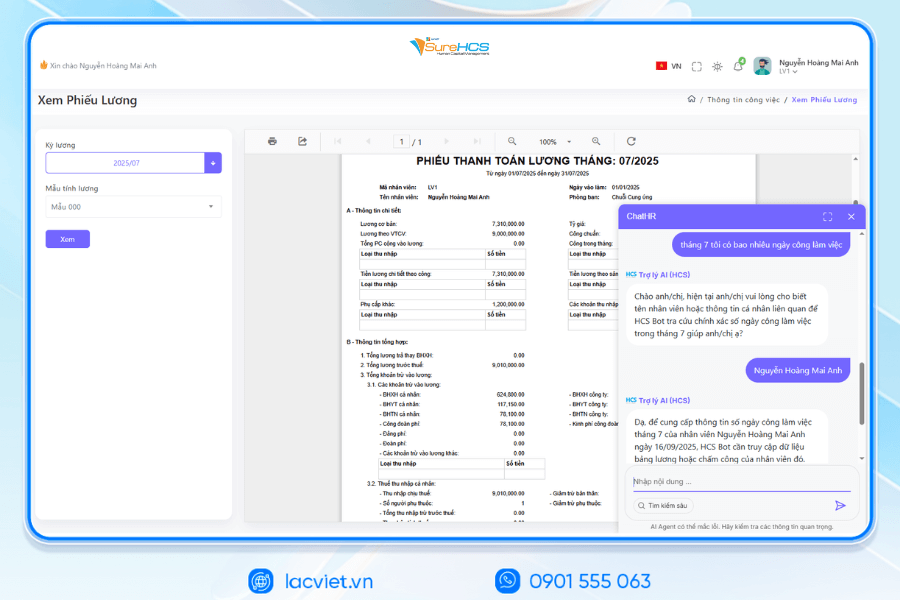

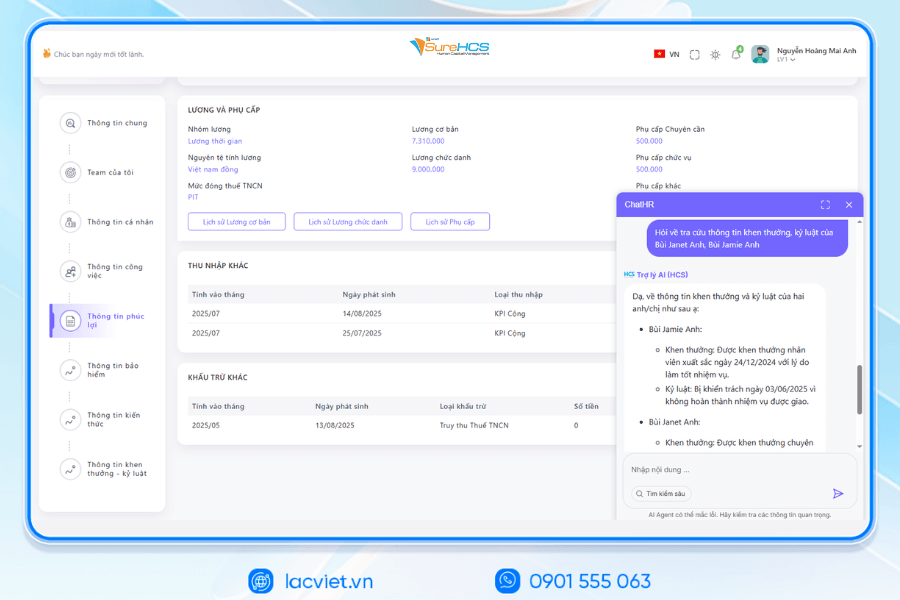

- Tự động ghi nhận bút toán tạm ứng – chi trả: Khi doanh nghiệp thực hiện tạm ứng, hệ thống sẽ tự động tạo bút toán, liên kết trực tiếp với bảng lương tháng. Nhờ vậy, khi tính lương cuối kỳ, phần mềm tự động khấu trừ số tiền đã tạm ứng mà không cần nhập liệu lại.

- Kết nối trực tiếp với hệ thống kế toán: SureHCS HRM có khả năng tích hợp với các phần mềm kế toán phổ biến (như AccNet, MISA, SAP…), giúp dữ liệu được đồng bộ, hạn chế sai lệch trong báo cáo tài chính.

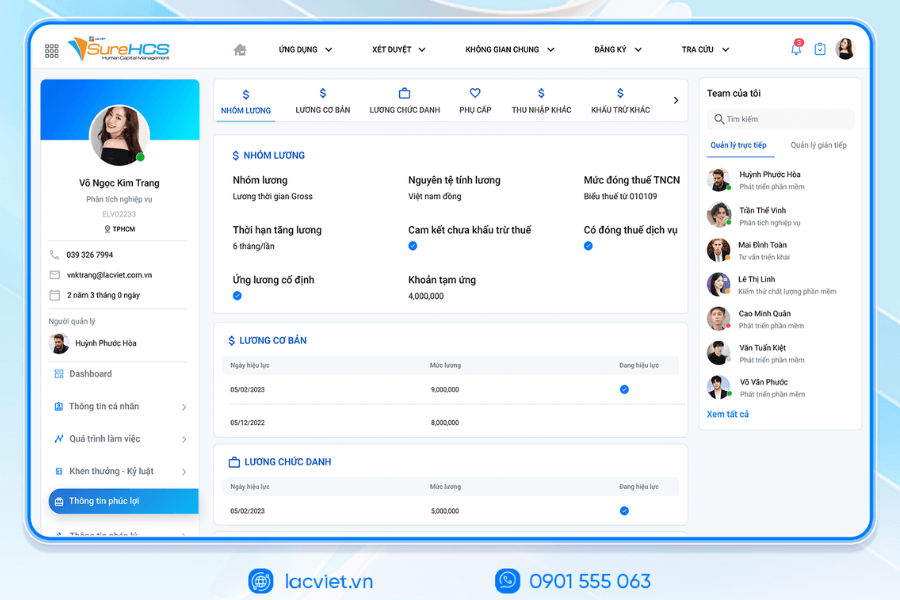

- Theo dõi công nợ tạm ứng từng nhân viên: Phần mềm hỗ trợ doanh nghiệp quản lý chi tiết số lần, số tiền và tình trạng tạm ứng theo từng nhân sự, từ đó minh bạch thông tin, dễ dàng đối chiếu khi cần.

TÍCH HỢP AI TĂNG TỐC CHUYỂN ĐỔI SỐ QUẢN TRỊ NGUỒN NHÂN LỰC

Lạc Việt đã chính thức ra mắt Bộ 3 trợ lý AI nhân sự tích hợp sâu vào LV SureHCS gồm LV-AI.Docs, LV‑AI.Resume và LV‑AI.Help để tự động hóa các tác vụ hành chính, chuẩn hóa dữ liệu nâng cao trải nghiệm nhân sự

- LV‑AI.Docs: tự động bóc tách chuyển dữ liệu từ giấy tờ như CCCD, sổ BHXH, bằng cấp thành hồ sơ kỹ thuật số chuẩn hóa

- LV‑AI.Resume: tự động bóc tách CV mọi định dạng, phân tích CV tự động, xây hồ sơ ứng viên, tìm người đúng tiêu chí bằng prompt thông minh, khai thác dữ liệu candidate pool hiệu quả

- LV‑AI.Help: chatbot nội bộ hỗ trợ trả lời câu hỏi HR 24/7, truy xuất biểu mẫu quy trình nhanh chóng theo ngữ cảnh người dùng

SureHCS đặc biệt phù hợp với:

- Doanh nghiệp quy mô lớn, từ 300 – trên 10.000 nhân sự

- Tập đoàn, doanh nghiệp đa công ty con, đa chi nhánh

- Doanh nghiệp FDI, sản xuất, nhà máy, logistics, hàng không cần chấm công – phân ca – tính lương phức tạp

- Doanh nghiệp có nghiệp vụ C&B đặc thù, cần tùy chỉnh sâu theo thực tế vận hành

- Doanh nghiệp đang quản lý nhân sự thủ công bằng Excel, nhiều loại máy chấm công, cần tự động hóa toàn bộ quy trình

KHÁCH HÀNG TIÊU BIỂU ĐANG TRIỂN KHAI LV SUREHCS

SureHCS đang được tin dùng bởi nhiều doanh nghiệp lớn và tập đoàn hàng đầu như: Coca-Cola, Takashimaya, Dệt May Thành Công, Nhựa Long Thành, Phú Hưng Life, Cảng Hàng Không Việt Nam (ACV), các doanh nghiệp thuộc Tập đoàn SGC, cùng nhiều doanh nghiệp FDI trong các lĩnh vực sản xuất, logistics, thương mại – dịch vụ.

- Coca-Cola Việt Nam: Triển khai hệ thống LV SureHCS để số hóa toàn diện công tác quản trị nhân sự giúp tập đoàn chuẩn hóa dữ liệu, tối ưu vận hành HR theo mô hình quốc tế.

- Công ty Dệt May Thành Công (TCM): Áp dụng LV SureHCS để quản lý nhân sự, lương, phúc lợi, chấm công và hồ sơ năng lực cho gần 5.000 nhân viên trên 5 lĩnh vực hoạt động – từ dệt may, thời trang đến bất động sản.

- Tổng Công ty Cảng Hàng Không Việt Nam (ACV): Tin tưởng lựa chọn LV SureHCS để vận hành hệ thống nhân sự quy mô lớn với hơn 10.000 nhân viên, 24 đơn vị trực thuộc, giải quyết triệt để bài toán nghiệp vụ phức tạp của mô hình công ty Nhà nước.

ĐĂNG KÝ NHẬN DEMO NGAY

VÌ SAO DOANH NGHIỆP NÊN CHỌN LẠC VIỆC SUREHCS?

- Tùy chỉnh theo nghiệp vụ thực tế, không áp khuôn như phần mềm đóng gói.

- Xử lý được bài toán nhân sự – tiền lương phức tạp mà nhiều phần mềm HRM khác không đáp ứng.

- Am hiểu sâu vận hành doanh nghiệp Việt & FDI, đảm bảo tuân thủ pháp lý Việt Nam (lao động, BHXH, thuế TNCN).

- Hệ sinh thái tích hợp mạnh: chấm công – lương – ngân hàng – BHXH – hợp đồng điện tử.

Xem chi tiết tính năng & nhận Demo MIỄN PHÍ

THÔNG TIN LIÊN HỆ:

- Hotline: 0901 555 063

- Email: surehcs@lacviet.com.vn

- Website: https://lacviet.vn | www.surehcs.com

- Địa chỉ văn phòng: 23 Nguyễn Thị Huỳnh, Phường Phú Nhuận, TP.HCM

Rõ ràng, hạch toán tạm ứng lương nếu chỉ dựa vào phương pháp thủ công sẽ khó tránh khỏi sai sót mất nhiều nguồn lực để xử lý. Việc áp dụng phần mềm quản lý tiền lương không chỉ giúp tự động hóa quy trình đảm bảo tính chính xác minh bạch mà còn mang lại giá trị lâu dài cho doanh nghiệp trong việc kiểm soát chi phí và nâng cao sự hài lòng của nhân viên. Nếu doanh nghiệp của bạn đang tìm kiếm một giải pháp toàn diện, an toàn chuẩn mực, đã đến lúc cân nhắc triển khai hệ thống phần mềm nhân sự để tạo bước tiến mới trong công tác quản trị nhân sự – tài chính.