Trong bối cảnh kinh doanh ngày càng cạnh tranh, doanh nghiệp không chỉ cần đạt được doanh thu cao mà còn phải quản lý chi phí hiệu quả và đảm bảo lợi nhuận bền vững. Báo cáo kết quả hoạt động kinh doanh là một trong những báo cáo tài chính quan trọng nhất, cung cấp cái nhìn toàn diện về hiệu suất hoạt động của doanh nghiệp trong một khoảng thời gian nhất định.

Phân tích báo cáo kết quả hoạt động kinh doanh giúp doanh nghiệp đánh giá hiệu suất tài chính, xác định các yếu tố ảnh hưởng đến doanh thu và chi phí và hỗ trợ ra quyết định chiến lược để tối ưu lợi nhuận, tăng trưởng bền vững.

Cùng Lạc Việt theo dõi chi tiết các thông tin liên quan về cách phân tích báo cáo này trong bài viết hôm nay.

1. Báo cáo kết quả hoạt động kinh doanh là gì?

Báo cáo kết quả hoạt động kinh doanh (Income Statement hay Profit & Loss Statement) là tài liệu tài chính phản ánh doanh thu, chi phí và lợi nhuận của doanh nghiệp trong một khoảng thời gian nhất định (tháng, quý, năm).

Báo cáo kết quả hoạt động kinh doanh là một trong những báo cáo tài chính quan trọng nhất giúp doanh nghiệp đo lường hiệu quả hoạt động trong một kỳ kế toán. Việc phân tích báo cáo này giúp doanh nghiệp hiểu rõ tình hình tài chính, hỗ trợ việc ra quyết định chiến lược nhằm tối ưu hóa doanh thu, quản lý chi phí và tăng trưởng lợi nhuận.

Báo cáo này giúp doanh nghiệp trả lời câu hỏi quan trọng:

- Doanh thu có tăng trưởng hay không?

- Chi phí vận hành có hợp lý hay không?

- Lợi nhuận đạt được là bao nhiêu so với kỳ trước?

Nói cách khác, phân tích báo cáo kết quả kinh doanh giúp doanh nghiệp đánh giá được hiệu suất tài chính, tối ưu dòng tiền và đưa ra quyết định chiến lược để phát triển bền vững.

2. Phân tích báo cáo kết quả hoạt động kinh doanh đem lại điều gì?

2.1 Đánh giá hiệu suất tài chính kinh doanh

Việc phân tích báo cáo kết quả hoạt động kinh doanh giúp doanh nghiệp:

- Xác định mức độ hiệu quả của hoạt động kinh doanh.

- Theo dõi xu hướng tài chính để phát hiện vấn đề trước khi trở thành rủi ro lớn.

- Đánh giá khả năng sinh lời của sản phẩm/dịch vụ và điều chỉnh chiến lược kinh doanh.

Ví dụ: Một công ty thương mại điện tử có thể phân tích lợi nhuận gộp của từng dòng sản phẩm để quyết định sản phẩm nào nên được đẩy mạnh tiếp thị hoặc cần điều chỉnh giá bán.

2.2 Xác định xu hướng lợi nhuận, doanh thu và chi phí

Phân tích dữ liệu theo thời gian giúp doanh nghiệp nắm bắt xu hướng, cụ thể:

- Tăng trưởng doanh thu theo quý/năm để đo lường sự phát triển.

- Chi phí có tăng nhanh hơn doanh thu không? Nếu có, doanh nghiệp cần kiểm soát chi phí hiệu quả hơn.

- Lợi nhuận ròng có được duy trì ổn định không? Nếu giảm, doanh nghiệp cần điều tra nguyên nhân, điều chỉnh chiến lược.

Ví dụ: Nếu doanh thu tăng nhưng chi phí quảng cáo tăng quá nhanh, doanh nghiệp có thể cần tối ưu hóa hiệu quả marketing thay vì tăng chi tiêu.

2.3 Hỗ trợ ra quyết định chiến lược dựa trên dữ liệu

Một báo cáo kết quả hoạt động kinh doanh được phân tích đúng cách có thể giúp doanh nghiệp đưa ra quyết định chiến lược:

- Có nên mở rộng kinh doanh hay không?

- Có cần điều chỉnh chiến lược giá hay không?

- Có nên đầu tư thêm vào sản phẩm/dịch vụ đang mang lại lợi nhuận cao?

Ví dụ: Nếu một công ty phần mềm nhận thấy mảng dịch vụ đăng ký thuê bao có tỷ suất lợi nhuận cao hơn so với bán lẻ giấy phép phần mềm, họ có thể tập trung phát triển thêm các gói dịch vụ định kỳ.

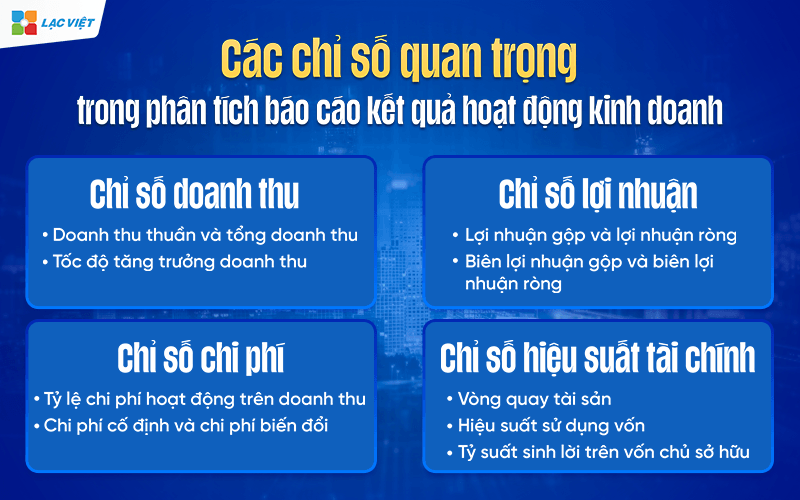

3. Hướng dẫn phân tích các chỉ số trong báo cáo kết quả hoạt động kinh doanh

Dưới đây là bốn nhóm chỉ số quan trọng mà doanh nghiệp cần theo dõi khi phân tích báo cáo kết quả hoạt động kinh doanh.

3.1. Chỉ số doanh thu

Doanh thu là yếu tố cốt lõi phản ánh hiệu quả kinh doanh của doanh nghiệp. Việc theo dõi và phân tích các chỉ số doanh thu giúp xác định mức tăng trưởng, đánh giá hiệu quả chiến lược bán hàng và dự báo tiềm năng phát triển.

Doanh thu thuần và tổng doanh thu

- Tổng doanh thu (Gross Revenue): Là toàn bộ doanh thu từ hoạt động kinh doanh trước khi trừ đi bất kỳ khoản giảm trừ nào.

- Doanh thu thuần (Net Revenue): Được tính bằng tổng doanh thu trừ đi các khoản chiết khấu thương mại, giảm giá hàng bán và hàng bị trả lại.

Việc phân tích doanh thu thuần giúp doanh nghiệp đánh giá chính xác khả năng tạo doanh thu thực tế sau khi loại bỏ các yếu tố gây nhiễu.

Ví dụ: Một doanh nghiệp bán lẻ có tổng doanh thu 10 tỷ đồng nhưng sau khi trừ chiết khấu và hàng hoàn trả, doanh thu thuần chỉ còn 9 tỷ đồng. Điều này có thể báo hiệu doanh nghiệp cần kiểm soát tốt hơn các chương trình giảm giá hoặc chính sách đổi trả hàng.

Tốc độ tăng trưởng doanh thu (Revenue Growth Rate)

Công thức:

Tốc độ tăng trưởng doanh thu (%) = [(Doanh thu kỳ này – Doanh thu kỳ trước) / Doanh thu kỳ trước] × 100

Chỉ số này giúp doanh nghiệp đánh giá khả năng mở rộng thị trường và mức độ thành công của các chiến lược kinh doanh. Nếu tốc độ tăng trưởng doanh thu giảm dần qua các kỳ, doanh nghiệp cần xác định nguyên nhân như thay đổi nhu cầu thị trường, chiến lược tiếp thị chưa hiệu quả hoặc sự cạnh tranh gay gắt từ đối thủ.

3.2. Chỉ số lợi nhuận

Lợi nhuận là thước đo quan trọng phản ánh hiệu quả kinh doanh của doanh nghiệp. Việc phân tích các chỉ số lợi nhuận giúp đánh giá khả năng sinh lời và hiệu suất quản lý chi phí.

Lợi nhuận gộp và lợi nhuận ròng

- Lợi nhuận gộp (Gross Profit): Là phần chênh lệch giữa doanh thu thuần và giá vốn hàng bán (COGS).

- Lợi nhuận ròng (Net Profit): Là lợi nhuận sau khi trừ tất cả chi phí hoạt động, chi phí tài chính và thuế thu nhập doanh nghiệp.

Nếu lợi nhuận gộp cao nhưng lợi nhuận ròng thấp, doanh nghiệp cần xem xét các khoản chi phí hoạt động hoặc chi phí tài chính có đang chiếm tỷ trọng quá cao hay không.

Biên lợi nhuận gộp và biên lợi nhuận ròng

Biên lợi nhuận gộp (Gross Profit Margin) = (Lợi nhuận gộp / Doanh thu thuần) × 100

Chỉ số này giúp đo lường khả năng kiểm soát giá vốn hàng bán và tạo ra lợi nhuận từ hoạt động sản xuất hoặc cung cấp dịch vụ.

Biên lợi nhuận ròng (Net Profit Margin) = (Lợi nhuận ròng / Doanh thu thuần) × 100

Phản ánh khả năng sinh lời thực tế của doanh nghiệp sau khi trừ toàn bộ chi phí.

Ví dụ: Một công ty công nghệ có biên lợi nhuận gộp 60% nhưng biên lợi nhuận ròng chỉ 10%, điều này có thể là do chi phí nghiên cứu và phát triển sản phẩm (R&D) hoặc chi phí marketing cao.

3.3. Chỉ số chi phí

Chi phí có ảnh hưởng trực tiếp đến lợi nhuận của doanh nghiệp. Việc theo dõi và kiểm soát các chỉ số chi phí giúp doanh nghiệp tối ưu hóa hiệu quả hoạt động.

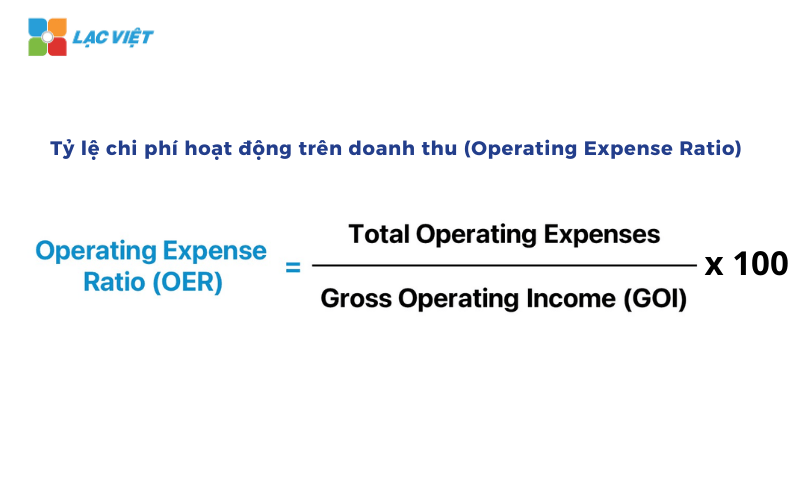

Tỷ lệ chi phí hoạt động trên doanh thu (Operating Expense Ratio)

Công thức: Tỷ lệ chi phí hoạt động = (Tổng chi phí hoạt động / Doanh thu thuần) × 100

Nếu tỷ lệ này quá cao, doanh nghiệp có thể đang chi tiêu không hiệu quả và cần tối ưu hóa quản lý chi phí.

Ví dụ: Một công ty thương mại điện tử có tỷ lệ chi phí hoạt động 40% so với doanh thu, doanh nghiệp cần phân tích xem chi phí nào có thể cắt giảm mà không ảnh hưởng đến hoạt động kinh doanh.

Phân tích chi phí cố định và chi phí biến đổi

- Chi phí cố định: Bao gồm tiền thuê văn phòng, lương nhân viên, chi phí phần mềm.

- Chi phí biến đổi: Gồm nguyên liệu đầu vào, chi phí vận chuyển, chiết khấu bán hàng.

Ví dụ: Một doanh nghiệp sản xuất cần tối ưu hóa chi phí nguyên vật liệu đầu vào bằng cách thương lượng với nhà cung cấp hoặc tối ưu hóa quy trình sản xuất.

3.4. Chỉ số hiệu suất tài chính

Các chỉ số hiệu suất tài chính giúp đánh giá mức độ hiệu quả trong việc sử dụng tài sản và vốn của doanh nghiệp.

Vòng quay tài sản (Asset Turnover Ratio)

Công thức: Vòng quay tài sản = Doanh thu thuần / Tổng tài sản bình quân

Chỉ số này phản ánh hiệu suất sử dụng tài sản để tạo ra doanh thu. Nếu tỷ lệ này thấp, doanh nghiệp có thể đang sử dụng tài sản chưa hiệu quả.

Ví dụ: Một công ty logistic có vòng quay tài sản thấp có thể do lượng phương tiện chưa được tối ưu hoặc có quá nhiều hàng tồn kho.

Hiệu suất sử dụng vốn (Return on Assets – ROA)

Công thức: ROA = (Lợi nhuận ròng / Tổng tài sản) × 100

Chỉ số này giúp đo lường khả năng sinh lời trên tổng tài sản doanh nghiệp sở hữu.

Ví dụ: Một công ty bất động sản có ROA thấp có thể do dòng tiền bị khóa trong tài sản dài hạn và chưa mang lại lợi nhuận ngay lập tức.

Tỷ suất sinh lời trên vốn chủ sở hữu (Return on Equity – ROE)

Công thức: ROE = (Lợi nhuận ròng / Vốn chủ sở hữu) × 100

Chỉ số này đo lường mức độ sinh lời của vốn chủ sở hữu, phản ánh khả năng tạo giá trị cho cổ đông.

Ví dụ: Một công ty fintech có ROE cao nhưng ROA thấp, có thể do doanh nghiệp sử dụng đòn bẩy tài chính lớn để tài trợ cho hoạt động kinh doanh.

4. Các phương pháp phân tích báo cáo kết quả kinh doanh công ty

Để thực hiện phân tích hiệu quả, doanh nghiệp có thể áp dụng nhiều phương pháp khác nhau, từ phân tích xu hướng, phân tích tỷ suất lợi nhuận đến so sánh với đối thủ cạnh tranh và ứng dụng công nghệ AI.

4.1. Phân tích xu hướng (Trend Analysis)

Phân tích xu hướng là phương pháp giúp doanh nghiệp theo dõi sự thay đổi của các chỉ số tài chính theo thời gian để xác định mô hình tăng trưởng hoặc suy giảm trong hoạt động kinh doanh.

Theo dõi sự thay đổi của doanh thu, chi phí và lợi nhuận qua các năm

- Doanh thu có tăng trưởng đều theo từng kỳ hay không?

- Lợi nhuận có duy trì ổn định không, hay đang suy giảm do chi phí gia tăng?

- Chi phí hoạt động có tăng nhanh hơn doanh thu, ảnh hưởng đến biên lợi nhuận không?

Ví dụ: Một doanh nghiệp sản xuất phát hiện rằng doanh thu tăng trưởng 10% mỗi năm, nhưng lợi nhuận ròng lại giảm 5%. Điều này có thể là do chi phí nguyên vật liệu hoặc nhân công gia tăng nhanh hơn doanh thu, đòi hỏi doanh nghiệp phải kiểm soát chi phí chặt chẽ hơn.

Nhận diện mô hình tăng trưởng và suy giảm trong hoạt động kinh doanh

- Nếu doanh thu có xu hướng tăng vào tháng cao điểm (ví dụ: cuối năm, dịp lễ), doanh nghiệp có thể điều chỉnh chiến lược sản xuất hoặc mở rộng chương trình khuyến mãi vào những thời điểm này.

- Nếu lợi nhuận giảm mạnh trong một khoảng thời gian nhất định, cần kiểm tra xem yếu tố nào đang tác động (tăng chi phí marketing, giá nguyên liệu đầu vào cao, chiết khấu lớn cho khách hàng…).

4.2. Phân tích tỷ suất lợi nhuận (Profitability Ratios Analysis)

Tỷ suất lợi nhuận giúp doanh nghiệp đánh giá mức độ sinh lời của hoạt động kinh doanh, từ đó đo lường hiệu quả sử dụng vốn và tài sản.

Tỷ suất lợi nhuận gộp (Gross Profit Margin)

- Công thức: (Lợi nhuận gộp / Doanh thu thuần) × 100

- Chỉ số này cho biết doanh nghiệp đang giữ lại bao nhiêu phần trăm lợi nhuận sau khi trừ giá vốn hàng bán (COGS).

- Nếu tỷ suất lợi nhuận gộp giảm, doanh nghiệp cần xem xét giá vốn hàng bán có tăng quá nhanh không, hoặc có cần điều chỉnh giá bán để duy trì biên lợi nhuận không.

Ví dụ: Một doanh nghiệp thương mại điện tử phát hiện tỷ suất lợi nhuận gộp giảm từ 40% xuống 30% trong hai năm, nguyên nhân có thể là chi phí vận chuyển tăng do giá xăng dầu hoặc sự cạnh tranh về giá từ đối thủ.

Tỷ suất lợi nhuận ròng (Net Profit Margin)

- Công thức: (Lợi nhuận ròng / Doanh thu thuần) × 100

- Chỉ số này phản ánh mức lợi nhuận thực tế doanh nghiệp thu được sau khi trừ tất cả chi phí, thuế và lãi vay.

- Nếu tỷ suất lợi nhuận ròng giảm, doanh nghiệp cần kiểm tra chi phí quản lý, chi phí tài chính và thuế để tìm cách tối ưu.

Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) và tài sản (ROA)

- ROE = (Lợi nhuận ròng / Vốn chủ sở hữu) × 100 → đo lường mức độ sinh lời của vốn góp từ cổ đông.

- ROA = (Lợi nhuận ròng / Tổng tài sản) × 100 → đánh giá mức độ hiệu quả sử dụng tài sản trong hoạt động kinh doanh.

4.3. Phân tích cơ cấu doanh thu và chi phí

Phân tích cơ cấu doanh thu và chi phí giúp doanh nghiệp hiểu rõ nguồn thu chính, các yếu tố ảnh hưởng đến lợi nhuận và mức độ hợp lý của các khoản chi phí.

Xác định các nguồn doanh thu chính

- Doanh thu từ sản phẩm/dịch vụ nào chiếm tỷ trọng cao nhất?

- Doanh nghiệp có phụ thuộc quá nhiều vào một nguồn doanh thu cụ thể không?

- Xu hướng doanh thu từ từng kênh bán hàng (trực tuyến, cửa hàng, đại lý) có thay đổi không?

Ví dụ: Một doanh nghiệp SaaS (phần mềm dạng dịch vụ) phát hiện rằng 80% doanh thu đến từ khách hàng đăng ký gói cao cấp, nhưng tỷ lệ gia hạn chỉ đạt 60%, điều này đòi hỏi chiến lược giữ chân khách hàng cần được cải thiện.

Đánh giá sự biến động của chi phí hoạt động và tác động đến lợi nhuận

- Chi phí nhân sự, marketing, thuê mặt bằng, chi phí tài chính có hợp lý không?

- Có khoản chi phí nào tăng quá nhanh mà không mang lại giá trị tương ứng không?

Ví dụ: Một công ty bán lẻ phát hiện chi phí marketing tăng 40% nhưng doanh thu chỉ tăng 10%, điều này có thể cho thấy chiến dịch quảng cáo không hiệu quả và cần điều chỉnh.

4.4. Phân tích so sánh với đối thủ cạnh tranh

Phân tích này giúp doanh nghiệp đánh giá vị thế tài chính của mình so với đối thủ trong ngành.

So sánh tỷ suất lợi nhuận với các doanh nghiệp cùng ngành

Nếu doanh nghiệp có tỷ suất lợi nhuận thấp hơn mức trung bình ngành, có thể do chi phí hoạt động cao, giá vốn hàng bán không cạnh tranh hoặc hiệu suất kinh doanh kém.

Ví dụ: Nếu một công ty thời trang có biên lợi nhuận gộp 45% trong khi mức trung bình ngành là 50%, công ty cần xem xét lại chiến lược định giá hoặc đàm phán với nhà cung cấp để giảm giá vốn.

Xác định lợi thế cạnh tranh và điểm yếu tài chính của doanh nghiệp

- Doanh nghiệp có tỷ suất sinh lời cao hơn do chiến lược giá tốt hơn hay mô hình kinh doanh hiệu quả hơn?

- Lợi thế cạnh tranh của doanh nghiệp có đến từ quản lý chi phí tốt, quy mô sản xuất lớn hay công nghệ tiên tiến?

5. Hướng dẫn cách đọc phân tích báo cáo kết quả hoạt động kinh doanh chi tiết

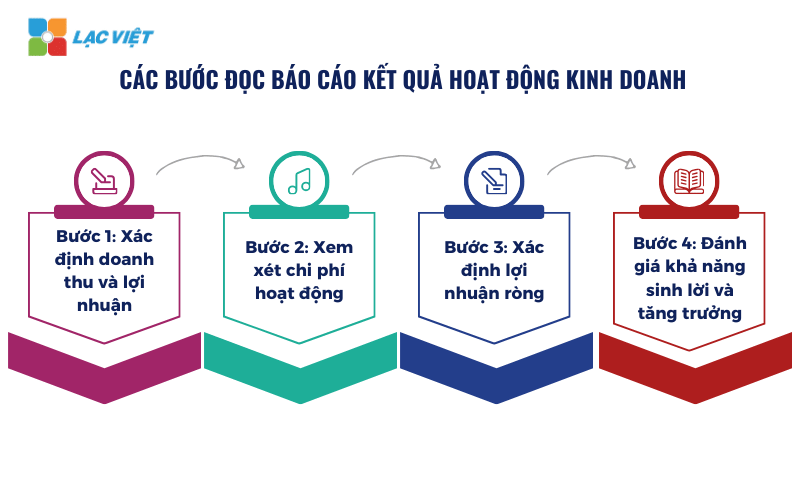

5.1 Các bước đọc báo cáo kết quả hoạt động kinh doanh

Bước 1: Xác định doanh thu và lợi nhuận

- Kiểm tra doanh thu thuần để hiểu công ty đang tạo ra bao nhiêu tiền từ hoạt động kinh doanh.

- So sánh với giá vốn hàng bán (COGS) để xem liệu doanh nghiệp có kiểm soát tốt chi phí sản xuất hay không.

- Kiểm tra lợi nhuận gộp để đánh giá khả năng sinh lời trước khi trừ các khoản chi phí.

Bước 2: Xem xét chi phí hoạt động

- Chi phí bán hàng và quản lý doanh nghiệp → Nếu tăng nhanh hơn doanh thu, doanh nghiệp có thể đang chi tiêu quá nhiều.

- Chi phí tài chính → Kiểm tra xem công ty có đang gánh lãi vay lớn không.

Bước 3: Xác định lợi nhuận ròng

- Kiểm tra lợi nhuận trước thuế (EBT) để xem hiệu suất kinh doanh thực tế.

- So sánh với chi phí thuế thu nhập doanh nghiệp để thấy tác động của thuế đến lợi nhuận.

- Cuối cùng, lợi nhuận sau thuế là yếu tố quan trọng nhất giúp đánh giá hiệu quả tổng thể.

Bước 4: Đánh giá khả năng sinh lời và tăng trưởng

- Kiểm tra lãi cơ bản trên cổ phiếu (EPS) để đánh giá mức lợi nhuận trên mỗi cổ phiếu.

- So sánh với năm trước để xem xu hướng tài chính của doanh nghiệp.

5.2 Ví dụ đọc báo cáo kết quả hoạt động kinh doanh thực tế

Bảng BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH (Quý IV và Lũy kế năm 2014)

Đơn vị tính: VND

| Chỉ tiêu | Mã số | Quý IV – Năm nay | Quý IV – Năm trước | Lũy kế – Năm nay | Lũy kế – Năm trước |

| Doanh thu bán hàng và cung cấp dịch vụ | 01 | 9.493.406.227.102 | 8.343.607.997.241 | 35.703.776.176.355 | 31.586.007.133.625 |

| Các khoản giảm trừ | 02 | (158.409.123.814) | (169.575.276.621) | (726.847.843.179) | (637.405.006.769) |

| Doanh thu thuần về bán hàng và cung cấp dịch vụ | 10 | 9.334.997.103.288 | 8.174.032.720.620 | 34.976.928.333.176 | 30.948.602.126.856 |

| Giá vốn hàng bán | 11 | (5.784.904.022.632) | (5.504.672.588.238) | (22.668.451.134.488) | (19.765.793.680.447) |

| Lợi nhuận gộp về bán hàng và cung cấp dịch vụ | 20 | 3.550.093.080.656 | 2.669.360.132.382 | 12.308.477.198.688 | 11.182.808.446.832 |

| Doanh thu hoạt động tài chính | 21 | 132.495.147.774 | 134.326.285.576 | 573.569.553.162 | 507.347.709.516 |

| Chi phí tài chính | 22 | (8.571.208.310) | (17.340.149.689) | (81.697.752.419) | (90.790.817.490) |

| Chi phí bán hàng | 24 | (1.436.751.699.576) | (952.807.971.463) | (4.696.142.714.715) | (3.276.431.628.660) |

| Chi phí quản lý doanh nghiệp | 25 | (218.823.368.089) | (162.880.494.685) | (795.568.049.465) | (611.255.680.269) |

| Lợi nhuận thuần từ hoạt động kinh doanh | 30 | 2.018.441.952.455 | 1.670.857.802.121 | 7.308.481.218.168 | 7.711.678.203.942 |

| Thu nhập khác | 31 | 193.261.747.775 | 182.301.804.312 | 367.460.023.857 | 313.457.899.019 |

| Chi phí khác | 32 | (50.195.086.093) | (28.449.549.756) | (122.819.758.563) | (58.819.862.034) |

| Lợi nhuận khác | 40 | 143.066.661.682 | 153.852.254.556 | 244.640.265.294 | 254.638.036.985 |

| Tổng lợi nhuận kế toán trước thuế | 50 | 2.176.921.311.427 | 1.839.575.616.385 | 7.613.368.860.918 | 8.010.256.856.719 |

| Chi phí thuế TNDN hiện hành | 51 | (431.496.798.279) | (336.326.843.783) | (1.580.658.440.379) | (1.483.448.216.660) |

| Chi phí thuế TNDN hoãn lại | 52 | (15.456.443.517) | (33.225.106.669) | 35.492.545.769 | 7.298.675.568 |

| Lợi nhuận sau thuế thu nhập doanh nghiệp | 60 | 1.729.968.069.631 | 1.470.023.665.933 | 6.068.202.966.308 | 6.834.107.315.627 |

| Lãi cơ bản trên cổ phiếu (EPS) | 70 | 1.730 | 1.470 | 6.068 | 6.533 |

Cấu trúc tổng quan của báo cáo kết quả hoạt động kinh doanh

Báo cáo này gồm các chỉ tiêu chính:

- Phần lãi (lỗ) trong liên doanh: Lợi nhuận hoặc lỗ từ các hoạt động liên doanh.

- Tổng lợi nhuận kế toán trước thuế: Tổng lợi nhuận của doanh nghiệp trước khi trừ thuế thu nhập doanh nghiệp.

- Chi phí thuế thu nhập doanh nghiệp hiện hành: Khoản thuế doanh nghiệp phải nộp cho Nhà nước.

- Chi phí thuế thu nhập doanh nghiệp hoãn lại: Khoản thuế hoãn lại do chênh lệch giữa chính sách thuế, kế toán.

- Lợi nhuận sau thuế thu nhập doanh nghiệp: Phần lợi nhuận thực tế còn lại sau khi đã trừ thuế.

- Lãi cơ bản trên cổ phiếu (EPS – Earnings Per Share): Chỉ số đo lường mức lợi nhuận trên mỗi cổ phiếu của công ty.

Đọc báo cáo kết quả hoạt động kinh doanh

Để hiểu rõ về báo cáo này, chúng ta sẽ đi từng chỉ tiêu và phân tích theo các cột số liệu.

Phân tích doanh thu và lợi nhuận

- Tổng lợi nhuận kế toán trước thuế (Quý IV – Năm nay): 2.176.921.311.427 VND

Con số này cho thấy công ty có lợi nhuận trước thuế rất lớn, thể hiện hiệu quả hoạt động kinh doanh.

- Chi phí thuế thu nhập doanh nghiệp hiện hành (Quý IV – Năm nay): (431.496.798.279) VND

Đây là số tiền thuế mà doanh nghiệp phải đóng trong kỳ.

- Chi phí thuế thu nhập doanh nghiệp hoãn lại (Quý IV – Năm nay): (15.456.443.517) VND

Chi phí thuế hoãn lại phản ánh khoản chênh lệch thuế giữa chính sách kế toán và quy định thuế.

- Lợi nhuận sau thuế thu nhập doanh nghiệp (Quý IV – Năm nay): 1.729.968.069.631 VND

Đây là khoản lợi nhuận ròng mà công ty giữ lại sau khi đóng thuế.

Lợi nhuận phân bổ cho cổ đông

- Lợi nhuận thuộc về cổ đông thiểu số: 235.729.748 VND

Đây là phần lợi nhuận dành cho các cổ đông sở hữu cổ phần thiểu số.

- Lợi nhuận thuộc về cổ đông của công ty mẹ: 1.729.732.339.883 VND

Đây là phần lợi nhuận thực tế dành cho các cổ đông chính của công ty.

- Lãi cơ bản trên cổ phiếu (EPS): 1.730 VND/cổ phiếu

EPS là một chỉ số quan trọng phản ánh mức lợi nhuận mà công ty tạo ra trên mỗi cổ phiếu đang lưu hành.

Phân tích xu hướng tài chính qua các năm

Dưới đây là so sánh giữa năm nay và năm trước để nhận diện xu hướng:

| Chỉ tiêu | Quý IV Năm nay (VND) | Quý IV Năm trước (VND) | Lũy kế Năm nay (VND) | Lũy kế Năm trước (VND) |

| Phần lãi (lỗ) trong liên doanh | 15.412.697.290 | 14.865.559.708 | 59.887.377.298 | 43.940.615.792 |

| Lợi nhuận kế toán trước thuế | 2.176.921.311.427 | 1.839.575.616.385 | 7.613.368.860.918 | 8.010.256.856.719 |

| Chi phí thuế hiện hành | (431.496.798.279) | (336.326.843.783) | (1.580.658.440.379) | (1.483.448.216.660) |

| Chi phí thuế hoãn lại | (15.456.443.517) | (33.225.106.669) | 35.492.545.769 | 7.298.675.568 |

| Lợi nhuận sau thuế | 1.729.968.069.631 | 1.470.023.665.933 | 6.068.202.966.308 | 6.834.107.315.627 |

| Lãi cơ bản trên cổ phiếu (EPS) | 1.730 | 1.470 | 6.068 | 6.533 |

Nhận xét xu hướng tài chính

- Lợi nhuận kế toán trước thuế năm nay tăng mạnh so với năm trước (2.176.921.311.427 VND so với 1.839.575.616.385 VND) → Cho thấy hoạt động kinh doanh hiệu quả.

- Chi phí thuế thu nhập doanh nghiệp cao hơn so với năm trước, ảnh hưởng đến lợi nhuận ròng.

- Lợi nhuận sau thuế tăng đáng kể trong Quý IV nhưng lũy kế từ đầu năm lại giảm nhẹ so với năm trước → Điều này có thể do chi phí gia tăng hoặc các yếu tố bất thường trong năm.

Dựa trên báo cáo kết quả hoạt động kinh doanh của Công ty Cổ phần Sữa Việt Nam, có thể rút ra một số điểm chính:

- Lợi nhuận trước thuế và sau thuế đều tăng trong Quý IV, cho thấy hoạt động kinh doanh đang diễn ra tốt.

- Chi phí thuế tăng đáng kể, ảnh hưởng đến lợi nhuận ròng.

- Lũy kế từ đầu năm lợi nhuận có xu hướng giảm nhẹ, điều này cần được theo dõi để kiểm soát chi phí, tối ưu lợi nhuận trong các quý tới.

- Lãi cơ bản trên cổ phiếu (EPS) tăng, đây là tín hiệu tích cực đối với các cổ đông, nhà đầu tư.

6. Lạc Việt Financial AI Agent – Giải pháp AI phân tích tài chính thời gian thực

Lạc Việt Financial AI Agent là giải pháp phân tích tài chính tích hợp trí tuệ nhân tạo (AI) đầu tiên tại Việt Nam, giúp doanh nghiệp tự động hóa báo cáo tài chính, phân tích dữ liệu theo thời gian thực và đưa ra dự báo tài chính chính xác.

Tính năng nổi bật

- Tự động tổng hợp dữ liệu tài chính từ hệ thống kế toán và ERP để cập nhật báo cáo theo thời gian thực.

- Hệ thống báo cáo tài chính tự động, giúp doanh nghiệp tiết kiệm thời gian và nguồn lực so với phương pháp phân tích thủ công.

- Dự báo xu hướng doanh thu, chi phí và lợi nhuận, giúp lãnh đạo có kế hoạch tài chính chính xác hơn.

- Phát hiện bất thường trong báo cáo tài chính, hỗ trợ kiểm soát rủi ro tài chính.

- Tích hợp với hệ thống BI Financial Dashboard để trực quan hóa báo cáo tài chính.

Ứng dụng trong phân tích báo cáo kết quả hoạt động kinh doanh

- Tự động phân tích biên lợi nhuận, doanh thu, chi phí để tìm ra điểm mạnh, điểm yếu trong hoạt động kinh doanh.

- Cảnh báo sớm về rủi ro tài chính, giúp doanh nghiệp có biện pháp điều chỉnh kịp thời.

- Hỗ trợ ra quyết định dựa trên dự báo tài chính chính xác từ dữ liệu thực tế.

Trong thời đại dữ liệu lớn, việc tích hợp công nghệ vào phân tích báo cáo kết quả hoạt động kinh doanh là một xu hướng tất yếu. Các công cụ như Power BI, Tableau, Lạc Việt Financial AI Agent giúp doanh nghiệp tự động hóa quy trình báo cáo, cung cấp góc nhìn toàn diện về tình hình kinh doanh theo thời gian thực. Để duy trì lợi thế cạnh tranh, doanh nghiệp cần xây dựng chiến lược tài chính dựa trên dữ liệu và ứng dụng các công cụ phân tích hiện đại, từ đó nâng cao hiệu suất hoạt động và phát triển bền vững trong dài hạn.

![[ĐẦY ĐỦ] Mẫu báo cáo tài chính, tình hình tài chính file excel theo Thông tư 99, 133, 200](https://lacviet.vn/wp-content/uploads/2025/04/mau-bao-cao-tai-chinh.png)