Báo cáo xuất nhập tồn đóng vai trò như một công cụ chiến lược giúp doanh nghiệp theo dõi sự biến động của hàng hóa, kiểm soát tồn kho hiệu quả và ra quyết định mua/bán hàng tối ưu. Tuy nhiên, không ít doanh nghiệp gặp khó khăn khi lập báo cáo nhập xuất tồn do sai sót nhập liệu, không kiểm kê định kỳ hoặc chưa áp dụng công nghệ vào quản lý kho.

Trong bài viết này, Lạc Việt sẽ phân tích chi tiết về báo cáo xuất nhập hàng tồn kho, từ khái niệm, phương pháp lập báo cáo chính xác, những sai lầm phổ biến đến các giải pháp ứng dụng công nghệ giúp tối ưu hóa quy trình quản lý kho hàng. Đây sẽ là hướng dẫn hữu ích dành cho các doanh nghiệp muốn cải thiện quản lý hàng tồn kho, tối ưu dòng tiền nâng cao hiệu quả kinh doanh.

1. Tổng quan về báo cáo xuất nhập tồn

1.1. Báo cáo xuất nhập tồn là gì?

Báo cáo xuất nhập tồn là một tài liệu quan trọng giúp doanh nghiệp theo dõi sự biến động của hàng hóa trong kho theo từng thời điểm cụ thể. Báo cáo này cung cấp dữ liệu chi tiết về lượng hàng nhập vào, hàng xuất ra, hàng tồn kho cuối kỳ giúp doanh nghiệp kiểm soát tốt hơn dòng hàng hóa, tối ưu hóa hoạt động kho bãi đảm bảo việc cung ứng hàng hóa diễn ra suôn sẻ.

Một báo cáo cơ bản thường bao gồm các thông tin chính sau:

- Mã hàng hóa: Định danh duy nhất của từng sản phẩm trong kho.

- Tên hàng hóa: Mô tả chi tiết về sản phẩm.

- Số lượng tồn kho đầu kỳ: Số lượng hàng hóa sẵn có trong kho vào thời điểm đầu kỳ báo cáo.

- Số lượng nhập kho trong kỳ: Tổng số lượng hàng hóa được nhập vào kho trong khoảng thời gian báo cáo.

- Số lượng xuất kho trong kỳ: Tổng số lượng hàng hóa đã xuất khỏi kho để bán, sử dụng hoặc tiêu hủy.

- Số lượng tồn kho cuối kỳ: Số lượng hàng còn lại trong kho sau khi tính toán tất cả giao dịch nhập – xuất.

Báo cáo có thể được lập theo ngày, tuần, tháng hoặc quý, tùy vào quy mô và nhu cầu quản lý của từng doanh nghiệp.

1.2. Mục đích của báo cáo

Báo cáo xuất nhập tồn hàng hóa không chỉ đơn thuần là một bảng tổng hợp số liệu mà còn đóng vai trò quan trọng trong quản lý hàng tồn kho và hoạch định tài chính doanh nghiệp. Dưới đây là những lợi ích chính của báo cáo:

- Kiểm soát lượng hàng hóa trong kho: Giúp doanh nghiệp theo dõi tình trạng hàng hóa, tránh thất thoát, sai sót hoặc gian lận trong quản lý kho.

- Hỗ trợ tính toán giá vốn hàng bán (COGS): Cung cấp dữ liệu quan trọng cho bộ phận kế toán trong việc xác định chi phí hàng bán, đảm bảo tính chính xác khi lập báo cáo tài chính.

- Tối ưu hóa quy trình mua hàng: Giúp doanh nghiệp xác định thời điểm nhập hàng hợp lý để tránh tình trạng dư thừa hoặc thiếu hụt nguyên vật liệu/hàng hóa.

- Quản lý dòng tiền hiệu quả: Việc dự báo chính xác hàng tồn kho giúp doanh nghiệp sử dụng vốn lưu động hợp lý, hạn chế tình trạng vốn bị “chôn” trong hàng tồn kho.

2. Các loại báo cáo xuất nhập tồn phổ biến

Tùy vào nhu cầu cũng như quy mô hoạt động, doanh nghiệp có thể sử dụng nhiều loại báo cáo xuất nhập tồn khác nhau để phục vụ công tác quản lý kho hàng. Dưới đây là các loại báo cáo phổ biến:

2.1 Báo cáo xuất nhập tồn hàng ngày

- Theo dõi từng giao dịch nhập – xuất hàng ngày, giúp doanh nghiệp phản ứng nhanh khi có sai sót hoặc thay đổi đột ngột trong lượng hàng hóa.

- Phù hợp với doanh nghiệp bán lẻ, sản xuất hoặc thương mại điện tử cần kiểm soát hàng tồn kho chặt chẽ.

2.2 Báo cáo xuất nhập tồn theo tháng/quý/năm

- Tổng hợp tình hình kho trong một khoảng thời gian dài hơn, thường dùng để phân tích xu hướng tồn kho, đánh giá nhu cầu hàng hóa và tối ưu hóa kế hoạch nhập hàng.

- Hữu ích cho doanh nghiệp sản xuất lớn, chuỗi bán lẻ hoặc các công ty xuất nhập khẩu cần dự báo hàng tồn theo mùa vụ.

2.3 Báo cáo xuất nhập tồn theo từng mặt hàng

- Phân tích riêng từng mã hàng để đánh giá hiệu suất bán hàng, vòng quay tồn kho, khả năng tiêu thụ của từng sản phẩm.

- Hữu ích trong việc quyết định loại hàng nào cần đẩy mạnh bán hàng, loại hàng nào cần giảm nhập để tối ưu chi phí kho bãi.

2.4 Báo cáo xuất nhập tồn theo nhà cung cấp

- Theo dõi hiệu suất nhập hàng từ từng nhà cung cấp giúp doanh nghiệp đánh giá chất lượng độ tin cậy của đối tác cung ứng.

- Hữu ích trong việc đàm phán giá tốt hơn với các nhà cung cấp có tỷ lệ giao hàng đúng hạn cao, chất lượng hàng ổn định.

3. Cách lập báo cáo xuất nhập tồn chuẩn chuyên nghiệp

Báo cáo nhập xuất hàng tồn kho đóng vai trò quan trọng trong việc kiểm soát kho hàng, tối ưu hóa chuỗi cung ứng và hỗ trợ ra quyết định tài chính. Để lập báo cáo xuất nhập tồn một cách chính xác hiệu quả, doanh nghiệp cần tuân theo các bước cụ thể dưới đây.

Bước 1: Xác định các dữ liệu đầu vào cần thiết

Một báo cáo xuất nhập kho cần dựa trên dữ liệu thực tế từ hệ thống kho hàng. Doanh nghiệp cần thu thập các dữ liệu quan trọng sau:

- Số lượng tồn kho đầu kỳ: Là lượng hàng hóa có sẵn trong kho tại thời điểm đầu kỳ báo cáo.

- Số lượng nhập kho trong kỳ: Gồm số lượng hàng hóa được nhập vào từ nhà cung cấp hoặc sản xuất nội bộ.

- Số lượng xuất kho trong kỳ: Bao gồm số lượng hàng hóa đã được bán, xuất để sử dụng nội bộ hoặc tiêu hao.

- Số lượng tồn kho cuối kỳ: Được tính toán dựa trên lượng hàng nhập vào – xuất ra trong kỳ báo cáo.

Ngoài ra, để đảm bảo tính chính xác trong việc hỗ trợ ra quyết định tài chính, doanh nghiệp có thể bổ sung thêm các thông tin như:

- Giá trị hàng tồn kho theo từng giai đoạn.

- Mã hàng, tên hàng hóa, đơn vị tính để dễ dàng theo dõi.

- Nhà cung cấp, thời gian nhập hàng giúp kiểm soát chất lượng hàng hóa và khả năng cung ứng.

- Định mức tồn kho tối thiểu để đảm bảo lượng hàng hóa luôn đáp ứng nhu cầu kinh doanh.

Bước 2: Lựa chọn phương pháp tính tồn kho phù hợp

Việc lựa chọn phương pháp tính giá trị hàng tồn kho ảnh hưởng trực tiếp đến giá vốn hàng bán (COGS), lợi nhuận và báo cáo tài chính của doanh nghiệp. Có bốn phương pháp phổ biến để tính giá trị tồn kho:

Phương pháp nhập trước – xuất trước (FIFO – First In First Out)

- Hàng hóa nhập kho trước sẽ được xuất trước.

- Áp dụng phổ biến trong các ngành hàng có tính chất dễ hỏng, thời gian sử dụng ngắn (thực phẩm, dược phẩm).

- Ưu điểm: Giá trị tồn kho phản ánh đúng giá trị thị trường.

- Nhược điểm: Khi giá nhập kho tăng, giá vốn hàng bán thấp hơn thực tế, có thể làm tăng lợi nhuận ảo.

Phương pháp nhập sau – xuất trước (LIFO – Last In First Out)

- Hàng nhập kho sau cùng sẽ được xuất trước.

- Áp dụng trong môi trường lạm phát, khi giá nguyên vật liệu có xu hướng tăng.

- Ưu điểm: Phản ánh chi phí thực tế của hàng hóa gần nhất với giá bán hiện tại.

- Nhược điểm: Không phản ánh đúng giá trị tồn kho theo thị trường.

Phương pháp bình quân gia quyền (Weighted Average Cost – WAC)

- Giá trị tồn kho được tính bằng bình quân giá trị của tất cả các lô hàng nhập vào.

- Phù hợp với doanh nghiệp có số lượng nhập xuất hàng hóa lớn, biến động giá không đáng kể (bán lẻ, phân phối).

- Ưu điểm: Giảm thiểu tác động của biến động giá, dễ dàng áp dụng.

- Nhược điểm: Không phản ánh chính xác giá trị từng lô hàng cụ thể.

Phương pháp thực tế đích danh (Specific Identification Method)

- Hàng xuất kho được định danh theo từng đơn vị riêng biệt.

- Áp dụng với các doanh nghiệp có sản phẩm đặc thù, giá trị cao (ô tô, máy móc, thiết bị công nghệ).

- Ưu điểm: Chính xác tuyệt đối về giá trị hàng tồn kho.

- Nhược điểm: Yêu cầu hệ thống quản lý kho phức tạp, khó áp dụng với doanh nghiệp có số lượng hàng hóa lớn.

Bước 3: Áp dụng công thức tính tồn kho cuối kỳ

Sau khi đã xác định dữ liệu đầu vào và phương pháp tính tồn kho, doanh nghiệp có thể sử dụng công thức tính tồn kho cuối kỳ như sau:

{Tồn kho cuối kỳ} = {Tồn kho đầu kỳ} + {Nhập kho trong kỳ} – {Xuất kho trong kỳ}

- Tồn kho đầu kỳ: 500 đơn vị.

- Nhập kho trong kỳ: 1.000 đơn vị.

- Xuất kho trong kỳ: 800 đơn vị.

- Tồn kho cuối kỳ = 500 + 1.000 – 800 = 700 đơn vị.

Công thức này giúp doanh nghiệp theo dõi lượng hàng hóa còn lại trong kho để đưa ra quyết định mua hàng hoặc điều chỉnh chiến lược bán hàng phù hợp.

Bước 4: Kiểm tra chéo với dữ liệu thực tế

Một trong những sai lầm phổ biến trong báo cáo xuất nhập tồn hàng hóa là số liệu trên hệ thống không khớp với số liệu thực tế trong kho. Nguyên nhân có thể do sai sót nhập liệu, hàng hóa thất thoát hoặc lỗi hệ thống. Vì vậy, doanh nghiệp cần thực hiện các bước kiểm tra chéo như sau:

Kiểm kê kho định kỳ

- So sánh dữ liệu trên báo cáo với thực tế để phát hiện chênh lệch.

- Áp dụng kiểm kê hàng tháng, quý hoặc đột xuất để kiểm soát kho tốt hơn.

Ứng dụng công nghệ tự động hóa

- Sử dụng hệ thống quản lý kho (WMS) để cập nhật dữ liệu theo thời gian thực.

- Tích hợp máy quét mã vạch hoặc RFID để giảm thiểu lỗi nhập liệu.

Xây dựng quy trình kiểm soát nội bộ chặt chẽ

- Phân quyền cho nhân viên kho, kế toán, bộ phận mua hàng để tránh gian lận.

- Áp dụng chuẩn mực kế toán quốc tế (IFRS) hoặc VAS để đảm bảo tính minh bạch trong báo cáo tài chính.

4. Ứng dụng công nghệ trong quản lý báo cáo nhập xuất kho

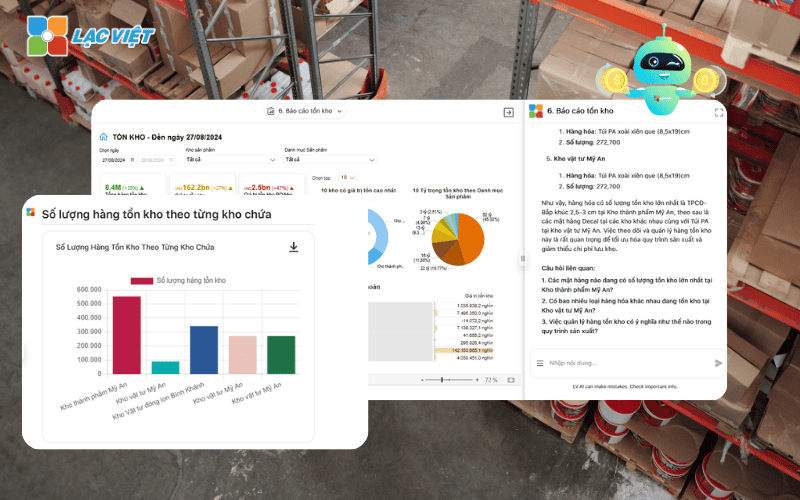

Trong thời đại số hóa, việc ứng dụng công nghệ vào quản lý báo cáo xuất nhập tồn giúp doanh nghiệp nâng cao hiệu suất, giảm thiểu sai sót, tối ưu hóa dòng tiền. Thay vì sử dụng phương pháp truyền thống như nhập liệu bằng Excel hoặc ghi chép thủ công, các phần mềm quản lý kho hiện đại tích hợp với trí tuệ nhân tạo (AI) cùng dữ liệu thời gian thực (real-time data) giúp doanh nghiệp tự động hóa quy trình, cập nhật số liệu chính xác hỗ trợ ra quyết định nhanh chóng.

Trong bối cảnh doanh nghiệp đang chuyển đổi số, trí tuệ nhân tạo (AI) đóng vai trò quan trọng trong tối ưu hóa báo cáo xuất nhập hàng hóa tồn kho. Finance AI Agent của Lạc Việt là một công cụ ứng dụng AI giúp doanh nghiệp nâng cao khả năng kiểm soát kho hàng và tối ưu hóa hoạt động tài chính.

Tự động phân tích dữ liệu xuất nhập tồn, phát hiện sai sót

- AI có thể quét toàn bộ dữ liệu kho hàng, phát hiện những sai lệch bất thường trong số liệu xuất nhập tồn.

- Hệ thống có thể đưa ra cảnh báo sớm về hàng hóa có nguy cơ thất thoát hoặc sai sót trong báo cáo.

Dự báo xu hướng hàng tồn kho, tối ưu kế hoạch nhập hàng

- AI phân tích dữ liệu lịch sử nhập xuất hàng hóa, từ đó dự đoán nhu cầu hàng hóa trong các giai đoạn khác nhau.

- Hỗ trợ xác định mặt hàng bán chạy, mặt hàng chậm tiêu thụ, giúp doanh nghiệp có kế hoạch nhập kho hợp lý hơn.

Đề xuất cải thiện hiệu suất lưu trữ kho hàng

- AI tính toán hiệu suất sử dụng kho, đề xuất doanh nghiệp tối ưu diện tích lưu trữ, sắp xếp hàng hóa khoa học hơn để giảm chi phí kho bãi.

- Hỗ trợ định mức tồn kho tối ưu, tránh tình trạng hàng hóa bị ứ đọng hoặc thiếu hụt đột ngột.

Tích hợp với hệ thống ERP tài chính

- Finance AI Agent có thể kết nối với các phần mềm kế toán ERP, quản lý kho hàng giúp đồng bộ dữ liệu tài chính và kho hàng theo thời gian thực.

- Tự động lập báo cáo tài chính liên quan đến hàng tồn kho, hỗ trợ doanh nghiệp kiểm soát dòng tiền tốt hơn.

Với sự hỗ trợ của công nghệ, báo cáo xuất nhập tồn không chỉ đơn thuần là một bảng số liệu mà trở thành công cụ đắc lực giúp doanh nghiệp nâng cao năng suất, tối ưu hóa vận hành tạo lợi thế cạnh tranh trên thị trường. Để duy trì sự phát triển bền vững, doanh nghiệp cần không ngừng cải tiến cách thức quản lý kho hàng, tối ưu hóa quy trình và sử dụng dữ liệu một cách thông minh.

![[ĐẦY ĐỦ] Mẫu báo cáo tài chính, tình hình tài chính file excel theo Thông tư 200 và 133](https://lacviet.vn/wp-content/uploads/2025/04/mau-bao-cao-tai-chinh.png)