Hạch toán thuế nhập khẩu là nghiệp vụ kế toán ghi nhận cũng như quản lý các khoản thuế phát sinh từ hoạt động nhập khẩu hàng hóa. Quy trình này giúp doanh nghiệp tuân thủ pháp luật, kiểm soát chi phí chính xác đồng thời hỗ trợ quyết toán, kiểm toán minh bạch. Khi áp dụng phần mềm kế toán hiện đại, doanh nghiệp có thể tự động hóa bút toán, kết nối dữ liệu hải quan – chứng từ nhập khẩu, giảm sai sót và rút ngắn thời gian xử lý.

Tuy nhiên, nhiều doanh nghiệp đặc biệt là những đơn vị mới bắt đầu nhập khẩu, thường gặp khó khăn trong việc bút toán thuế nhập khẩu, từ việc xác định thời điểm ghi nhận, định khoản đến cách phản ánh vào sổ sách kế toán. Việc hạch toán sai hoặc thiếu sót có thể dẫn đến chi phí bị tính toán sai, ảnh hưởng đến báo cáo tài chính làm tăng tiềm ẩn rủi ro khi quyết toán hoặc kiểm toán thuế.

Do đó, hiểu rõ quy định về thuế nhập khẩu đồng thời thực hiện hạch toán đúng chuẩn là điều kiện cần thiết để doanh nghiệp kiểm soát chi phí, tối ưu dòng tiền nhằm đảm bảo minh bạch báo cáo tài chính. Cùng Lạc Việt tìm hiểu chi tiết về các bước ghi nhận thuế nhập khẩu, nguyên tắc, cách tính cũng như lưu ý quan trọng, giúp doanh nghiệp thực hiện nghiệp vụ chính xác và hiệu quả.

1. Tìm hiểu về thuế nhập khẩu

1.1 Thuế nhập khẩu là gì?

Thuế nhập khẩu là khoản thuế mà doanh nghiệp phải nộp khi nhập khẩu hàng hóa từ nước ngoài vào Việt Nam. Mục đích của loại thuế này không chỉ là nguồn thu cho ngân sách, mà còn là công cụ điều tiết thương mại cũng như bảo vệ ngành sản xuất trong nước. Việc hiểu rõ thuế nhập khẩu giúp doanh nghiệp dự toán chi phí chính xác, tối ưu dòng tiền và tránh rủi ro vi phạm pháp luật.

Các loại thuế nhập khẩu phổ biến:

- Thuế nhập khẩu thông thường: Áp dụng theo biểu thuế phổ thông, tính dựa trên giá CIF (Cost + Insurance + Freight) của hàng hóa.

- Thuế nhập khẩu ưu đãi: Áp dụng cho hàng hóa nhập khẩu theo các Hiệp định thương mại tự do (FTA) hoặc chính sách ưu đãi của Nhà nước, giúp giảm chi phí nhập khẩu và tăng khả năng cạnh tranh.

- Thuế tiêu thụ đặc biệt (nếu áp dụng): Dành cho một số mặt hàng như ô tô, rượu, thuốc lá. Mục đích là điều tiết tiêu dùng và điều chỉnh hành vi thị trường.

1.2. Hạch toán thuế nhập khẩu là gì?

Hạch toán thuế nhập khẩu là quá trình ghi nhận, quản lý và phản ánh các khoản thuế phát sinh từ việc nhập khẩu hàng hóa vào doanh nghiệp. Đây là một nghiệp vụ quan trọng trong kế toán nhập khẩu, giúp doanh nghiệp kiểm soát chính xác các chi phí liên quan cũng như đảm bảo tuân thủ pháp luật thuế.

Vai trò chính của việc ghi nhận thuế nhập khẩu:

- Tuân thủ pháp luật: Hạch toán chính xác giúp doanh nghiệp kê khai và nộp thuế đúng thời hạn, tránh các rủi ro về phạt hành chính hoặc truy thu thuế.

- Quản lý chi phí nhập khẩu hiệu quả: Việc hạch toán chi tiết từng khoản thuế giúp kế toán và quản trị doanh nghiệp nắm rõ chi phí thực tế của hàng hóa, từ đó lập dự toán chi phí, phân tích lợi nhuận cũng như tối ưu dòng tiền.

- Hỗ trợ quyết toán, kiểm toán – phân tích tài chính: Hạch toán đầy đủ, chính xác giúp doanh nghiệp dễ dàng đối chiếu chứng từ nhập khẩu, lập báo cáo chi phí, đồng thời cung cấp thông tin minh bạch cho kiểm toán nội bộ hoặc cơ quan thuế.

Các tổ chức, doanh nghiệp đang tìm hiểu thông tin về ghi nhận nghiệp vụ thuế nhập khẩu sẽ thấy rằng việc quản lý thuế nhập khẩu không chỉ giúp tuân thủ pháp luật mà còn hỗ trợ ra quyết định kinh doanh thông minh, tối ưu chi phí, cải thiện dòng tiền và giảm thiểu rủi ro sai sót trong quá trình nhập khẩu hàng hóa.

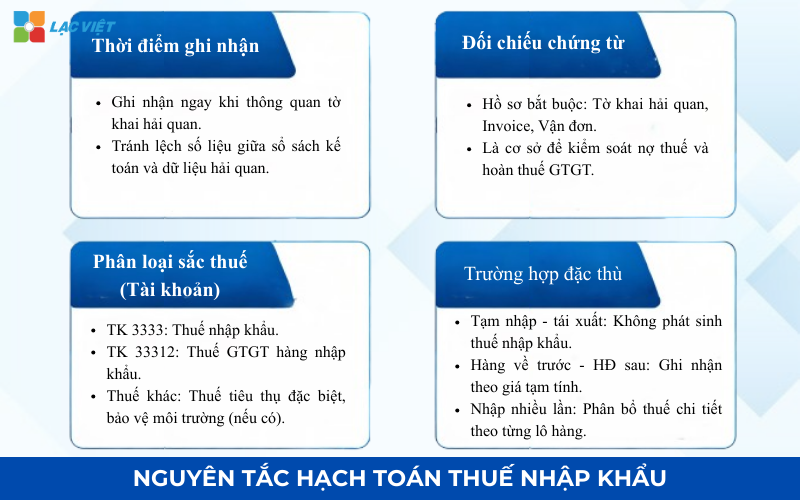

2. Nguyên tắc hạch toán thuế nhập khẩu Theo thông tư 200

Hạch toán thuế nhập khẩu không chỉ là ghi nhận nghĩa vụ thuế mà còn là công cụ giúp doanh nghiệp kiểm soát chi phí, tối ưu dòng tiền đồng thời giảm rủi ro kiểm tra thuế. Để đảm bảo tính chính xác và tuân thủ, kế toán cần tuân thủ các nguyên tắc sau:

- Ghi nhận đúng thời điểm phát sinh nghĩa vụ thuế: Nghĩa vụ thuế nhập khẩu phát sinh tại thời điểm xác định trên tờ khai hải quan đã thông quan. Khi có thông báo nộp thuế, doanh nghiệp phải ghi nhận vào sổ kế toán ngay, tránh tình trạng lệch số liệu giữa sổ sách và dữ liệu hải quan.

- Đối chiếu chứng từ đầy đủ: Mọi nghiệp vụ thuế nhập khẩu phải dựa trên chứng từ hợp lệ: tờ khai hải quan, invoice, vận đơn, phiếu giao hàng, biên bản nhận hàng. Việc đối chiếu này giúp kiểm soát chính xác số liệu trên các tài khoản 3333, 33312 cũng như chi phí nhập hàng, đồng thời là cơ sở phục vụ kê khai và hoàn thuế GTGT hàng nhập khẩu.

- Phân loại đúng các sắc thuế: Doanh nghiệp phải tách biệt từng loại thuế theo quy định:

- Thuế nhập khẩu (TK 3333)

- Thuế GTGT hàng nhập khẩu (TK 33312)

- Thuế tiêu thụ đặc biệt hoặc thuế bảo vệ môi trường (nếu có)

- Lưu ý các trường hợp đặc thù:

- Hàng tạm nhập – tái xuất: Không phát sinh thuế nhập khẩu; chỉ ghi nhận chi phí liên quan.

- Hàng về trước – chứng từ về sau: Được phép ghi nhận tạm tính theo tỷ giá tạm tại ngày nhận hàng, sau đó điều chỉnh khi đủ chứng từ.

- Nhập khẩu nhiều lần theo hợp đồng: Thuế phải được phân bổ theo từng lô nhập, đảm bảo chi phí phản ánh đúng thực tế.

Tuân thủ các nguyên tắc trên giúp doanh nghiệp thực hiện hạch toán thuế nhập khẩu đúng chuẩn, tránh rủi ro thanh tra thuế và đảm bảo minh bạch trong hệ thống kế toán.

3. Hướng dẫn hạch toán thuế nhập khẩu chuẩn Thông tư 200

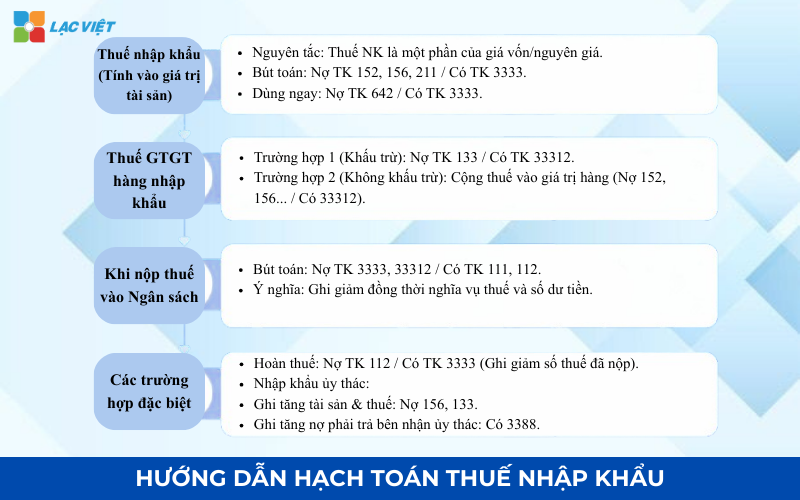

3.1. Ghi nhận nghiệp vụ thuế nhập khẩu và tính vào giá trị tài sản

Thuế nhập khẩu là một khoản chi phí bắt buộc phát sinh để đưa tài sản/hàng hóa vào trạng thái sẵn sàng sử dụng (hoặc bán). Theo nguyên tắc giá gốc, khoản thuế này phải được tính vào giá trị tài sản/hàng hóa mua vào.

Định khoản:

- Nợ TK 152, 156, 211… (Tăng giá trị tài sản): Ghi tăng giá trị Nguyên vật liệu, Hàng hóa, Tài sản cố định (TSCĐ). Số tiền này là Thuế Nhập khẩu phải nộp (đã được tính trên Tờ khai Hải quan).

- Có TK 3333 (Tăng nghĩa vụ phải nộp): Ghi tăng nghĩa vụ phải nộp ngân sách Nhà nước về Thuế nhập khẩu.

Nếu hàng hóa nhập khẩu được sử dụng ngay cho hoạt động quản lý (ví dụ: văn phòng phẩm, vật tư nhỏ lẻ tiêu dùng hết trong kỳ) mà không qua nhập kho, khoản thuế này có thể được hạch toán thẳng vào chi phí (Nợ TK 642).

Ví dụ: Doanh nghiệp nhập khẩu 1 lô nguyên vật liệu trị giá tính thuế: 200.000.000 đồng. Thuế suất Thuế nhập khẩu: 10%

- Thuế nhập khẩu phải nộp = 200.000.000 × 10% = 20.000.000 đồng

Định khoản:

-

- Nợ TK 152: 20.000.000

- Có TK 3333: 20.000.000

- Nếu vật tư được dùng ngay cho bộ phận văn phòng:

- Nợ TK 642: 20.000.000

- Có TK 3333: 20.000.000

3.2. Hạch toán thuế GTGT hàng nhập khẩu phải nộp

Thuế GTGT hàng nhập khẩu là VAT đầu vào. Việc hạch toán tùy thuộc vào phương pháp tính thuế GTGT của doanh nghiệp:

| Trường Hợp | Nguyên tắc Kế toán | Định khoản |

| Được Khấu Trừ (Doanh nghiệp áp dụng Phương pháp Khấu trừ) | Thuế VAT được coi là VAT đầu vào được khấu trừ, KHÔNG tính vào giá trị tài sản/hàng hóa nhập kho. |

|

| Không Được Khấu Trừ (Phương pháp Trực tiếp hoặc hàng hóa không phục vụ hoạt động chịu thuế) | Thuế VAT phải được coi là một yếu tố chi phí, TÍNH vào giá trị tài sản/hàng hóa nhập kho (giá vốn/nguyên giá). |

|

Ví dụ:

- Trường hợp 1: Doanh nghiệp được khấu trừ VAT, Giá trị tính thuế GTGT: 200.000.000 đồng. Thuế suất VAT: 10%

Thuế GTGT phải nộp = 20.000.000 đồng

Định khoản:

-

- Nợ TK 133: 20.000.000

- Có TK 33312: 20.000.000

- Trường hợp 2: Doanh nghiệp không được khấu trừ VAT

Giả sử hàng hóa dùng cho bộ phận không chịu thuế GTGT, VAT phải cộng vào giá trị hàng:

-

- Nợ TK 156: 20.000.000

- Có TK 33312: 20.000.000

3.3. Hạch toán khi nộp thuế vào ngân sách nhà nước

Ghi giảm nghĩa vụ phải nộp khi doanh nghiệp thực hiện thanh toán tiền thuế vào Kho bạc Nhà nước.

Định khoản:

- Nợ TK 3333, 33312 (Giảm nghĩa vụ phải nộp): Ghi giảm cả Thuế Nhập khẩu và Thuế GTGT đã xác định ở các mục 4.1 và 4.2.

- Có TK 111, 112 (Giảm tiền): Ghi giảm tiền mặt hoặc tiền gửi ngân hàng.

Ví dụ: Doanh nghiệp nộp Thuế NK và VAT NK

- Thuế nhập khẩu phải nộp: 20.000.000

- Thuế GTGT hàng nhập khẩu phải nộp: 20.000.000

- Nộp bằng chuyển khoản ngân hàng.

- Nợ TK 3333: 20.000.000

- Nợ TK 33312: 20.000.000

- Có TK 112: 40.000.000

3.4. Hạch toán thuế nhập khẩu trong các trường hợp đặc biệt (Hoàn thuế và ủy thác)

- Hạch toán hoàn thuế nhập khẩu: Áp dụng khi doanh nghiệp được cơ quan hải quan/thuế chấp thuận hoàn lại số thuế đã nộp (ví dụ: hàng hóa đã nộp thuế nhưng sau đó được tái xuất, hàng hóa miễn thuế nhưng đã nộp nhầm…).

Định khoản (Khi tiền hoàn về tài khoản):

| Nghiệp vụ | Định khoản | Ghi chú |

| Khi tiền thuế được hoàn về (Căn cứ vào giấy báo có của ngân hàng hoặc phiếu thu tiền mặt) |

|

Ghi tăng tiền của doanh nghiệp và ghi giảm khoản thuế đã nộp thừa/được hoàn của năm hiện tại hoặc các năm trước (giảm nghĩa vụ phải nộp thuế/số đã nộp). |

Lưu ý: Nếu có phát sinh khoản phải thu về thuế từ Nhà nước, kế toán có thể ghi Nợ TK 133 (Phải thu khác của Nhà nước) trước khi tiền về.

Ví dụ: Doanh nghiệp được hoàn thuế nhập khẩu 10.000.000 đồng.

Nợ TK 112: 10.000.000

Có TK 3333: 10.000.000

Nếu cơ quan thuế ra quyết định hoàn nhưng tiền chưa về:

Nợ TK 1388: 10.000.000

Có TK 3333: 10.000.000

Khi tiền về sau đó:

Nợ TK 112: 10.000.000

Có TK 1388: 10.000.000

- Kế toán Thuế trong Nhập khẩu Ủy thác (Bên giao ủy thác): Bên giao ủy thác là bên chịu trách nhiệm sở hữu và hạch toán cuối cùng tài sản, bao gồm cả các loại thuế. Bên nhận ủy thác chỉ là bên thực hiện thủ tục thay.

Định khoản (Khi nhận bàn giao tài sản và chứng từ):

| Nghiệp vụ | Định khoản | Ghi chú |

| Khi nhận bàn giao tài sản và chứng từ |

|

|

Ví dụ: Giá trị hàng hóa sau khi quy đổi: 100.000.000

Thuế nhập khẩu: 10.000.000

Thuế GTGT: 11.000.000

Bên giao đã tạm ứng 80.000.000 cho bên nhận ủy thác.

- Ghi nhận khi nhận chứng từ quyết toán:

- Nợ TK 156: 110.000.000 (Giá trị hàng + Thuế NK)

- Nợ TK 133: 11.000.000 (VAT đầu vào)

- Có TK 3388: 121.000.000

- Nếu đã tạm ứng 80.000.000 trước đó → còn phải trả 41.000.000

4. Các lưu ý quan trọng khi hạch toán thuế nhập khẩu

Hạch toán thuế nhập khẩu không chỉ là ghi sổ mà còn là công cụ quản lý chi phí cũng như kiểm soát rủi ro. Để đảm bảo quy trình hạch toán chuẩn xác và tối ưu cho doanh nghiệp, cần lưu ý những điểm sau:

- Lưu trữ chứng từ đầy đủ – đúng thời hạn pháp luật: Mọi nghiệp vụ liên quan đến thuế nhập khẩu phải được hỗ trợ bởi chứng từ hợp pháp: hóa đơn nhập khẩu, tờ khai hải quan, vận đơn kèm theo biên bản giao nhận hàng.

- Đối chiếu chứng từ định kỳ giữa các bộ phận: Hạch toán chính xác phụ thuộc vào việc đồng bộ thông tin giữa kế toán, kho và bộ phận mua hàng. Việc đối chiếu định kỳ giúp phát hiện sớm sai sót, tránh nhập liệu thiếu hoặc thừa, đồng thời hỗ trợ quản lý hạch toán thuế GTGT hàng nhập khẩu hiệu quả.

- Kiểm soát rủi ro sai sót – gian lận trong kê khai thuế: Doanh nghiệp cần thiết lập quy trình kiểm tra chéo, đảm bảo các con số trên hóa đơn, tờ khai hải quan và sổ sách kế toán khớp nhau. Điều này không chỉ tránh rủi ro phạt hành chính mà còn chuẩn bị tốt cho việc hạch toán hoàn thuế nhập khẩu, đặc biệt với các hàng hóa có thuế suất ưu đãi.

- Cập nhật kịp thời các thay đổi về thuế suất – Biểu thuế nhập khẩu – ưu đãi FTA: Thuế suất cũng như chính sách ưu đãi có thể thay đổi theo từng thời kỳ hoặc theo Hiệp định thương mại tự do. Kế toán doanh nghiệp cần theo dõi và cập nhật liên tục để đảm bảo các bút toán phản ánh đúng chi phí thực tế.

5. Giải pháp quản trị kế toán bằng phần mềm Accnet ERP

Phần mềm Accnet ERP cung cấp giải pháp toàn diện giúp doanh nghiệp quản lý hiệu quả các khoản thuế nhập khẩu, giảm thiểu sai sót và nâng cao hiệu quả quản trị tài chính:

- Tự động hóa bút toán thuế nhập khẩu: Hệ thống tự động ghi nhận các khoản thuế nhập khẩu và thuế GTGT đầu vào dựa trên hóa đơn, tờ khai hải quan, vận đơn, giúp giảm sai sót do nhập liệu thủ công, đảm bảo tính chính xác.

- Kết nối dữ liệu hải quan – chứng từ nhập khẩu: Đồng bộ thông tin từ tờ khai hải quan, hóa đơn và vận đơn, giúp đối chiếu chứng từ nhanh chóng, minh bạch cũng như chuẩn hóa quy trình hạch toán.

- Theo dõi công nợ & hoàn thuế: Hệ thống quản lý hạch toán thuế GTGT hàng nhập khẩu, hỗ trợ theo dõi số thuế được khấu trừ hoặc các khoản hạch toán thuế nhập khẩu được hoàn, cảnh báo khi có sai lệch, giúp doanh nghiệp thực hiện nghiệp vụ đúng pháp luật và tối ưu dòng tiền.

- Báo cáo chi tiết, chính xác: cung cấp các báo cáo tổng hợp và phân tích chi tiết về thuế nhập khẩu, GTGT đầu vào cũng như các khoản hoàn thuế, hỗ trợ kế toán, phòng mua hàng và ban lãnh đạo ra quyết định quản trị thông minh.

- Tuân thủ chuẩn mực kế toán – pháp lý: Giúp doanh nghiệp thực hiện ghi nhận nghiệp vụ thuế nhập khẩu theo đúng Thông tư 200/2014/TT-BTC & Thông tư 133/2016/TT-BTC, đảm bảo báo cáo tài chính minh bạch, chính xác.

TÍCH HỢP AI TĂNG TỐC CHUYỂN ĐỔI SỐ KẾ TOÁN

AI trong AccNet ERP không chỉ dừng lại ở tự động hóa nhập liệu, mà còn:

- Nhận diện & phân loại chứng từ thông minh: AI quét, đọc và phân loại hóa đơn, phiếu chi, phiếu thu, hạn chế sai sót do nhập liệu thủ công.

- Dự báo tài chính & ngân sách: hệ thống sử dụng thuật toán học máy để dự báo chi phí, doanh thu, hỗ trợ doanh nghiệp ra quyết định nhanh.

- Cảnh báo rủi ro kế toán: AI phát hiện bất thường trong sổ sách, từ đó cảnh báo kịp thời các sai lệch hoặc rủi ro gian lận.

- Trợ lý báo cáo thông minh: AI gợi ý mẫu báo cáo, tự động tổng hợp số liệu, hỗ trợ ban lãnh đạo phân tích tài chính tức thì.

DOANH NGHIỆP ĐƯỢC GÌ KHI TRIỂN KHAI PHẦN MỀM KẾ TOÁN LẠC VIỆT?

- Kinh nghiệm hơn 30 năm phát triển giải pháp phần mềm quản trị doanh nghiệp tại Việt Nam.

- Hệ sinh thái số toàn diện: AccNet ERP dễ dàng kết nối với các giải pháp khác của Lạc Việt (HRM, Workflow, Portal…).

- Công nghệ tiên tiến: Tích hợp AI, hỗ trợ cloud & on-premise linh hoạt.

- Dịch vụ hỗ trợ tận tâm: Đội ngũ chuyên gia am hiểu nghiệp vụ kế toán – tài chính Việt Nam, đồng hành xuyên suốt trong triển khai.

- Niềm tin từ hàng nghìn khách hàng trong nhiều lĩnh vực: tài chính, ngân hàng, sản xuất, thương mại, dịch vụ.

Việc hạch toán thuế nhập khẩu là bước quan trọng giúp doanh nghiệp kiểm soát chi phí nhập khẩu, tối ưu dòng tiền đồng thời đảm bảo tuân thủ pháp luật thuế. Thực hiện đúng quy trình hạch toán, đối chiếu chứng từ đầy đủ cũng như cập nhật kịp thời các thay đổi về thuế suất sẽ giảm thiểu rủi ro sai sót, tránh phạt hành chính nhằm hỗ trợ hoàn thuế khi đủ điều kiện. Bên cạnh đó, việc phân loại thuế rõ ràng và ghi nhận chính xác từng khoản thuế giúp doanh nghiệp nâng cao tính minh bạch trong báo cáo tài chính.

![[ĐẦY ĐỦ] Mẫu báo cáo tài chính, tình hình tài chính file excel theo Thông tư 200 và 133](https://lacviet.vn/wp-content/uploads/2025/04/mau-bao-cao-tai-chinh.png)

![[Trọn bộ] File Excel mẫu báo cáo chi phí sản xuất kèm hướng dẫn lập chi tiết](https://lacviet.vn/wp-content/uploads/2025/02/bao-cao-chi-phi-san-xuat.png)