Kế toán bán hàng là bộ phận then chốt trong quản trị tài chính doanh nghiệp, chịu trách nhiệm ghi nhận toàn bộ giao dịch phát sinh từ quá trình bán hàng, bao gồm đơn hàng, xuất kho, lập hóa đơn, ghi nhận doanh thu đồng thời quản lý công nợ khách hàng. Vai trò của vị trí này không chỉ là ghi chép sổ sách mà còn cung cấp dữ liệu quản trị để lãnh đạo đánh giá hiệu quả kinh doanh, ra quyết định chiến lược cũng như kiểm soát dòng tiền.

Trong thực tế, nhiều doanh nghiệp, đặc biệt là doanh nghiệp mới hoặc vừa triển khai quy trình số hóa, vẫn còn bỡ ngỡ khi ghi nhận doanh thu, định khoản các nghiệp vụ bán hàng và xử lý công nợ. Việc nắm vững quy định, hiểu rõ khái niệm để triển khai nghiệp vụ bán hàng đúng chuẩn không chỉ giúp doanh nghiệp tuân thủ các chuẩn mực kế toán, mà còn đảm bảo dữ liệu minh bạch, quản lý dòng tiền hiệu quả nhằm hỗ trợ việc lập kế hoạch kinh doanh chính xác hơn.

Cùng Lạc Việt tìm hiểu chi tiết các khía cạnh về công tác ghi nhận bán hàng, từ khái niệm, nhiệm vụ, công việc theo chu kỳ, kiến thức chuyên môn đến kỹ năng cũng như quy trình thực hiện chuẩn trong bài viết dưới đây.

1. Kế toán bán hàng là gì? Vai trò của kế toán

Kế toán bán hàng là bộ phận chịu trách nhiệm ghi nhận toàn bộ giao dịch phát sinh trong quá trình bán hàng: từ đơn hàng, xuất kho, lập hóa đơn đến ghi nhận doanh thu và công nợ khách hàng. Đây là bước quan trọng trong chuỗi định khoản các nghiệp vụ bán hàng, đảm bảo mỗi nghiệp vụ đều có chứng từ hợp lệ cũng như được phản ánh đầy đủ trên sổ sách.

Vai trò của bộ phận bán hàng:

- Ghi nhận doanh thu chính xác: Đây là vai trò quan trọng nhất, đảm bảo mọi giao dịch bán hàng đều được ghi nhận đúng, đủ cũng như kịp thời theo quy định, là cơ sở để tính thuế và lợi nhuận.

- Quản lý công nợ khách hàng: Theo dõi chi tiết số tiền khách hàng nợ cũng như thời hạn thanh toán, giúp doanh nghiệp quản lý dòng tiền đồng thời giảm thiểu rủi ro nợ khó đòi.

- Cung cấp dữ liệu quản trị: Cung cấp các báo cáo về doanh số, chiết khấu, khuyến mãi, sản phẩm bán chạy… giúp Ban lãnh đạo đưa ra quyết định kinh doanh và chiến lược kịp thời.

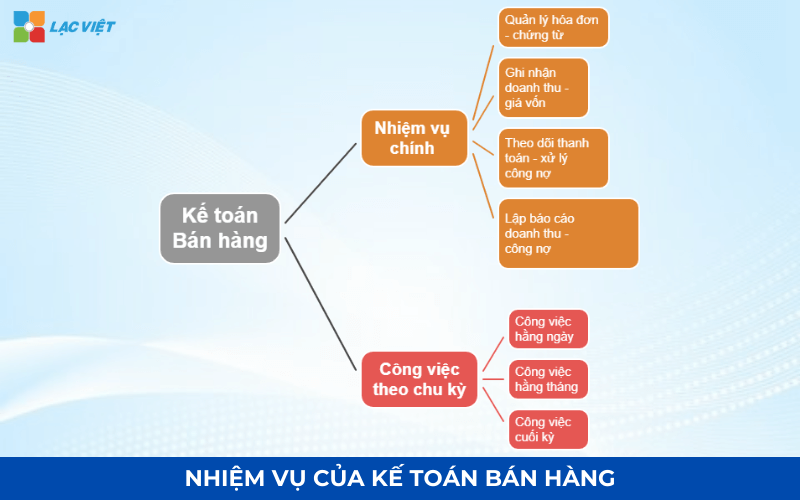

2. Kế toán bán hàng làm những gì? Nhiệm vụ công việc chính

2.1. Nhiệm vụ chính của kế toán bán hàng

- Quản lý hóa đơn – chứng từ bán hàng: Đây là nhiệm vụ quan trọng nhất vì chứng từ là cơ sở pháp lý cho mọi bút toán. Kế toán phải kiểm tra tính đầy đủ của bộ chứng từ: hợp đồng, phiếu xuất kho, biên bản giao hàng cũng như hóa đơn. Việc sai sót ở khâu này dẫn tới rủi ro bị xuất hóa đơn sai thời điểm, chậm kê khai hoặc không khớp dữ liệu giữa kinh doanh và kho.

- Ghi nhận doanh thu – giá vốn – công nợ khách hàng: Khi hàng đã giao, hóa đơn đã lập, kế toán thực hiện định khoản các nghiệp vụ bán hàng để ghi nhận doanh thu cũng như công nợ phải thu. Đây là phần cốt lõi của nghiệp vụ bán hàng, đòi hỏi dữ liệu phải khớp với hệ thống bán hàng và kho. Điểm khó nhất ở bước này là xác định đúng thời điểm ghi nhận doanh thu. Doanh thu chỉ được ghi nhận khi doanh nghiệp đã hoàn thành nghĩa vụ giao hàng hoặc cung cấp dịch vụ. Nếu ghi nhận sớm hơn, báo cáo tài chính sẽ phản ánh sai tình hình kinh doanh.

- Theo dõi thanh toán – xử lý công nợ: Một trong những câu hỏi phổ biến của chủ doanh nghiệp là: vì sao báo cáo doanh thu cao nhưng tiền lại không về tương ứng? Điều này thường do công nợ khách hàng còn treo lâu. Bộ phận này cần:

- Cập nhật lịch thanh toán theo từng hợp đồng.

- Theo dõi hạn mức công nợ của khách hàng.

- Nhắc thanh toán khi gần tới hạn.

- Làm việc với kinh doanh khi phát sinh nợ chậm trả.

- Lập báo cáo doanh thu – công nợ: Cuối cùng, kế toán tổng hợp doanh thu hằng ngày, hằng tháng đồng thời báo cáo công nợ để lãnh đạo đánh giá hiệu quả kinh doanh. Đây là dữ liệu đầu vào quan trọng cho phân tích bán hàng, lập kế hoạch tài chính và đánh giá rủi ro khách hàng.

2.2. Công việc chi tiết theo từng chu kỳ

Việc chia nhỏ theo chu kỳ giúp doanh nghiệp dễ xây dựng quy trình, đồng thời giúp người mới hiểu rõ kế toán bán hàng làm những việc gì trong từng giai đoạn.

| Công việc theo kỳ | Chi tiết |

| Công việc hằng ngày |

|

| Công việc hằng tháng |

|

| Công việc cuối kỳ |

|

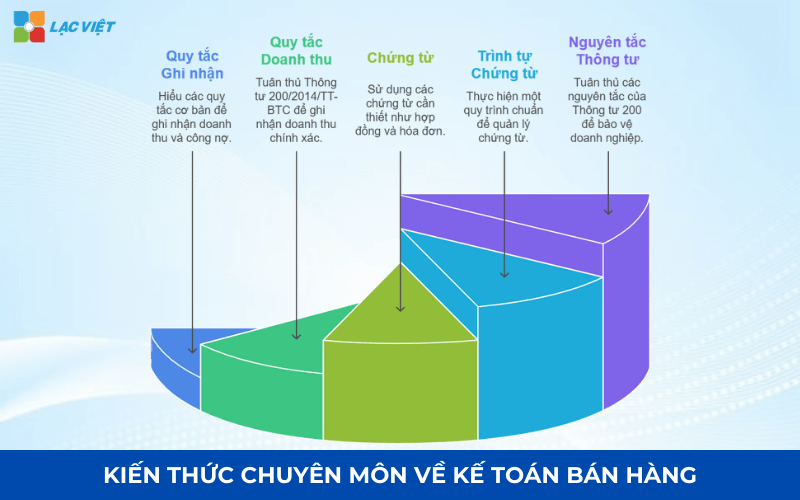

3. Nhân viên kế toán bán hàng nắm những kiến thức chuyên môn nào?

3.1. Quy tắc ghi nhận kế toán bán hàng

Quy tắc ghi nhận là nền tảng của mọi nghiệp vụ bán hàng. Hiểu một cách dễ hình dung: kế toán chỉ được ghi nhận doanh thu và công nợ khi giao dịch thực sự đã phát sinh đồng thời có đủ chứng từ chứng minh.

Trong thực tế doanh nghiệp, tôi luôn áp dụng hai nguyên tắc cơ bản:

- Doanh thu được ghi nhận khi hàng đã giao – khách hàng đủ điều kiện thanh toán: Điều này có nghĩa là việc ký hợp đồng hay đặt cọc không phải thời điểm ghi nhận doanh thu. Doanh thu chỉ được ghi nhận khi nghĩa vụ giao hàng đã hoàn thành.

- Chứng từ phải đầy đủ – hợp lệ: Một bộ chứng từ đúng chuẩn thường bao gồm: hợp đồng, phiếu xuất kho, biên bản giao hàng, hóa đơn. Sai lệch ở bất kỳ khâu nào cũng ảnh hưởng đến định khoản các nghiệp vụ bán hàng cũng như báo cáo thuế.

Ví dụ: Nếu hàng giao ngày 28 nhưng hóa đơn lập ngày 30, kế toán vẫn phải ghi nhận doanh thu vào ngày giao hàng (28) để đảm bảo đúng kỳ hạch toán.

3.2. Quy tắc ghi nhận doanh thu

Ngoài việc tuân thủ chuẩn mực kế toán, kế toán bán hàng phải đặc biệt tuân thủ Thông tư 200/2014/TT-BTC. Một số điểm quan trọng cần nắm:

- Doanh thu phải phản ánh đúng bản chất giao dịch, không phải dựa trên mong muốn của doanh nghiệp. Ví dụ: Nếu hàng giao nhưng chưa được khách hàng chấp nhận chất lượng, doanh thu chưa được coi là hoàn tất.

- Ghi nhận doanh thu đúng kỳ kế toán: Điều này rất quan trọng để đảm bảo báo cáo tài chính minh bạch. Việc đẩy doanh thu sang kỳ sau hoặc kéo về kỳ trước đều làm sai lệch kết quả kinh doanh.

- Doanh thu phải đi kèm bằng chứng: Hóa đơn là tài liệu bắt buộc, nhưng đi kèm phải có phiếu xuất kho, biên bản giao hàng hoặc xác nhận hoàn thành dịch vụ – đây là “bằng chứng” giúp doanh nghiệp tránh rủi ro khi thanh tra thuế.

3.3. Các chứng từ kế toán thường sử dụng

Dưới đây là các chứng từ bắt buộc trong nghiệp vụ bán hàng. Vai trò của từng loại chứng từ được tôi phân tích để doanh nghiệp dễ hình dung cách áp dụng:

- Hợp đồng kinh tế: Là cơ sở xác định nghĩa vụ cũng như quyền lợi của hai bên. Hợp đồng cũng thể hiện thời điểm giao hàng, điều kiện thanh toán – yếu tố quan trọng khi xác định thời điểm ghi nhận doanh thu.

- Phiếu xuất kho: Chứng minh doanh nghiệp đã giao hàng. Phiếu xuất kho phải khớp với số lượng trong hóa đơn, biên bản giao hàng.

- Hóa đơn GTGT: Là chứng từ pháp lý ghi nhận doanh thu, dùng cho kê khai thuế.

- Biên bản giao nhận hàng hóa: Là bằng chứng khách hàng đã nhận hàng. Không có biên bản này, doanh nghiệp có nguy cơ phải ghi giảm doanh thu hoặc bị khách hàng khiếu nại.

- Biên bản đối chiếu công nợ: Được lập định kỳ để đảm bảo số liệu giữa doanh nghiệp và khách hàng thống nhất. Đây là công cụ quan trọng giúp giảm tranh chấp về thanh toán.

3.4. Trình tự luân chuyển chứng từ

Một quy trình chuẩn giúp kế toán tránh nhầm lẫn cũng như hạn chế sai sót khi định khoản kế toán bán hàng. Dưới đây là trình tự tôi áp dụng trong doanh nghiệp:

- Nhận đơn hàng từ bộ phận kinh doanh: Kiểm tra về giá bán, điều khoản thanh toán cùng chính sách chiết khấu.

- Xuất kho – giao hàng: Bộ phận kho lập phiếu xuất, kèm theo biên bản giao hàng.

- Lập hóa đơn: Kế toán lập hóa đơn đúng thời điểm theo quy định trong hợp đồng, pháp luật thuế.

- Ghi nhận doanh thu: Định khoản doanh thu, công nợ vào phần mềm kế toán.

- Theo dõi thanh toán: Cập nhật công nợ, đối chiếu với khách hàng theo từng kỳ.

- Lưu trữ chứng từ – đối chiếu định kỳ: Chứng từ được lưu trữ theo tháng hoặc theo hợp đồng để dễ dàng tra cứu và phục vụ kiểm tra.

Quy trình này không chỉ giúp đảm bảo tính chính xác mà còn tránh rủi ro về thuế đồng thời giảm thời gian tra cứu dữ liệu.

3.5. Nguyên tắc theo thông tư 200/2014/TT-BTC

Ở vị trí ghi nhận bán hàng, việc tuân thủ Thông tư 200 không chỉ là yêu cầu pháp lý mà còn giúp doanh nghiệp bảo vệ mình khỏi sai phạm.

Các nguyên tắc quan trọng bao gồm:

- Ghi nhận doanh thu đúng kỳ: Tránh ghi nhận sớm hoặc muộn, giúp báo cáo phản ánh đúng kết quả kinh doanh.

- Hạch toán giá vốn tương ứng với doanh thu: Doanh thu và giá vốn phải đi cùng nhau. Nếu chỉ ghi doanh thu mà chưa ghi giá vốn, lợi nhuận sẽ bị lệch.

- Theo dõi công nợ chi tiết theo từng khách hàng: Giúp kiểm soát dòng tiền, hạn chế rủi ro nợ xấu.

- Đảm bảo tính trung thực – đầy đủ của dữ liệu: Mọi số liệu phải có chứng từ chứng minh được cập nhật nhất quán giữa các bộ phận.

4. Kế toán bán hàng có khó không? Cần kỹ năng gì?

Trong thực tế, việc nắm kiến thức chuyên môn chưa đủ; người thực hiện cần phát triển một số kỹ năng thiết yếu để đảm bảo mọi nghiệp vụ được thực hiện chính xác, hiệu quả và kịp thời. Những kỹ năng này không chỉ giúp giảm sai sót mà còn tăng giá trị cho doanh nghiệp, tiết kiệm thời gian hỗ trợ quản lý dòng tiền hiệu quả.

4.1. Quản lý chứng từ – sổ sách

Kế toán cần có khả năng tổ chức, phân loại cũng như lưu trữ chứng từ khoa học. Một hệ thống chứng từ rõ ràng giúp:

- Tránh mất mát hoặc nhầm lẫn hóa đơn, phiếu xuất kho, hợp đồng.

- Hỗ trợ nhanh chóng khi đối chiếu công nợ với khách hàng hoặc khi thanh tra thuế.

- Giảm thời gian tìm kiếm dữ liệu, báo cáo và tăng hiệu suất làm việc.

Kỹ năng này còn liên quan trực tiếp đến việc áp dụng nghiệp vụ bán hàng đúng chuẩn, giúp mọi định khoản các nghiệp vụ bán hàng được chứng minh bằng chứng từ hợp lệ.

Ví dụ minh họa: Trong một doanh nghiệp vừa/nhỏ, việc lưu chứng từ không theo trình tự khiến kế toán mất 1–2 ngày cuối tháng chỉ để rà soát doanh thu và công nợ. Sau khi triển khai hệ thống lưu trữ có phân loại theo hợp đồng, ngày tháng, thời gian này giảm còn chưa đến nửa ngày.

4.2. Phân tích số liệu – lập báo cáo

Một kế toán không chỉ ghi nhận dữ liệu mà còn phải hiểu cũng như phân tích số liệu để phục vụ quản lý. Kỹ năng này bao gồm:

- Phân tích doanh thu theo khách hàng, nhóm sản phẩm hoặc thị trường.

- Đánh giá hiệu quả bán hàng, phát hiện các khoản nợ có khả năng rủi ro.

- Tổng hợp báo cáo công nợ, doanh thu định kỳ cho lãnh đạo, giúp họ đưa ra quyết định nhanh và chính xác.

Giá trị thực tế: Doanh nghiệp có báo cáo phân tích chính xác sẽ giảm rủi ro dòng tiền thiếu hụt, tăng khả năng thu hồi công nợ đồng thời tối ưu hóa chính sách bán hàng.

4.3. Giao tiếp và phối hợp với bộ phận bán hàng, kho, thuế

Kế toán bán hàng thường xuyên phải phối hợp với bộ phận bán hàng – kho – kế toán tổng hợp. Kỹ năng giao tiếp và phối hợp hiệu quả giúp:

- Giải quyết nhanh các phát sinh sai lệch dữ liệu giữa kho – bán hàng – kế toán.

- Truyền đạt thông tin về công nợ, chiết khấu hoặc hàng trả lại một cách chính xác.

- Đảm bảo thông tin đồng bộ, tránh xung đột dữ liệu giữa các bộ phận.

Ví dụ thực tế: Khi bộ phận bán hàng cập nhật đơn hàng nhưng không thông báo kịp thời cho kế toán, có thể dẫn đến sai lệch doanh thu trong tháng. Kỹ năng phối hợp giúp giảm rủi ro này đồng thời đảm bảo báo cáo cuối kỳ chính xác.

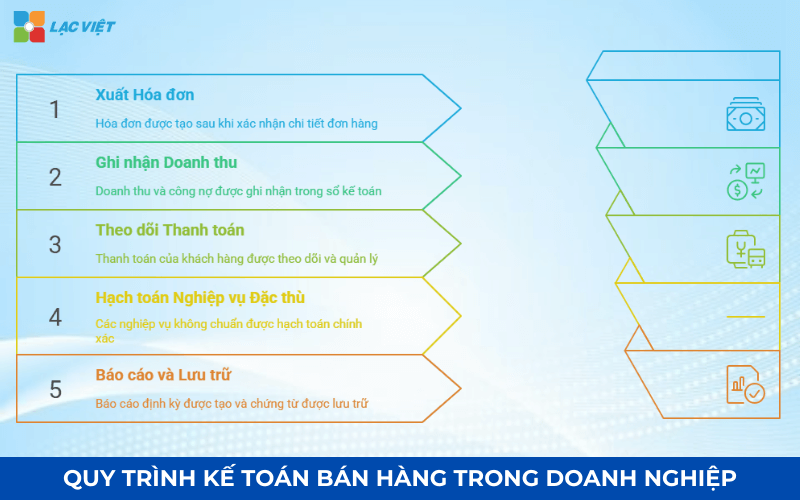

5. Quy trình kế toán bán hàng trong doanh nghiệp

Một quy trình chuẩn giúp kế toán bán hàng thực hiện nghiệp vụ bán hàng chính xác, tiết kiệm thời gian cũng như giảm rủi ro sai sót. Dưới đây là các bước cơ bản mà tôi thường áp dụng trong doanh nghiệp:

Bước 1: Nhận đơn hàng – xuất hóa đơn

Khi bộ phận bán hàng tiếp nhận đơn từ khách hàng, kế toán cần kiểm tra:

- Thông tin khách hàng (tên, mã số thuế, địa chỉ).

- Sản phẩm/dịch vụ, số lượng, đơn giá, chiết khấu nếu có.

- Điều kiện thanh toán theo hợp đồng.

Sau khi xác nhận đầy đủ, kế toán lập hóa đơn (GTGT hoặc hóa đơn bán hàng) đúng theo ngày giao hàng. Việc này được áp dụng chính xác: doanh thu chỉ được ghi nhận khi nghĩa vụ đã hoàn thành và có chứng từ hợp lệ.

Giá trị thực tế: Hóa đơn chính xác giúp tránh rủi ro thuế, hỗ trợ thanh toán kịp thời tạo cơ sở cho báo cáo doanh thu đúng kỳ.

Bước 2: Ghi nhận doanh thu – công nợ

Khi hóa đơn đã được lập cũng như hàng hóa/dịch vụ đã cung cấp, kế toán thực hiện định khoản các nghiệp vụ bán hàng:

- Ghi nhận doanh thu vào sổ kế toán.

- Ghi nhận công nợ phải thu tương ứng với khách hàng.

- Theo dõi giá vốn nếu hàng hóa được xuất kho.

Giá trị thực tế: Ghi nhận kịp thời giúp báo cáo tài chính phản ánh đúng lợi nhuận, đồng thời quản lý công nợ chính xác, giảm rủi ro thiếu hụt dòng tiền.

Ví dụ: Doanh nghiệp xuất 100 sản phẩm trị giá 50 triệu đồng, giá vốn là 30 triệu đồng. Bút toán sẽ ghi nhận doanh thu 50 triệu, giá vốn 30 triệu và công nợ 50 triệu đối với khách hàng.

Bước 3: Theo dõi thanh toán của khách hàng

Kế toán liên tục theo dõi tiến độ thanh toán của khách hàng:

- Cập nhật tình trạng thanh toán theo hợp đồng.

- Nhắc nhở khách hàng khi gần đến hạn.

- Phối hợp với bộ phận bán hàng xử lý các trường hợp chậm thanh toán hoặc tranh chấp.

Giá trị thực tế: Quản lý công nợ chặt chẽ giúp doanh nghiệp tối ưu dòng tiền và giảm tỷ lệ nợ xấu.

Bước 4: Hạch toán nghiệp vụ đặc thù

Một số nghiệp vụ phát sinh ngoài chuẩn như:

- Giảm giá hàng bán, chiết khấu thương mại.

- Hàng bán bị trả lại.

- Điều chỉnh doanh thu do sai sót trong hóa đơn.

Kế toán phải ghi nhận đúng thời điểm cũng như chứng từ hợp lệ để báo cáo phản ánh chính xác. Đây là bước quan trọng để đảm bảo nghiệp vụ kế toán bán hàng được thực hiện đầy đủ, tránh sai lệch trong báo cáo tài chính cuối kỳ.

Bước 5: Báo cáo định kỳ – lưu trữ chứng từ

Cuối mỗi kỳ (thường tuần, tháng, quý), kế toán tổng hợp:

- Báo cáo doanh thu theo khách hàng, nhóm sản phẩm.

- Báo cáo công nợ phải thu, công nợ quá hạn.

- Đối chiếu số liệu giữa bán hàng – kho – kế toán tổng hợp.

- Lưu trữ chứng từ theo chuẩn mực kế toán để phục vụ kiểm tra, đối chiếu hoặc thanh tra thuế.

Giá trị thực tế: Quy trình báo cáo định kỳ giúp lãnh đạo nắm bắt tình hình kinh doanh kịp thời, tăng khả năng ra quyết định nhanh, đồng thời giảm thiểu sai sót do lưu trữ và xử lý dữ liệu thủ công.

6. LV-DX Accounting – Giải pháp kế toán tích hợp AI tài chính gia tăng hiệu suất cho doanh nghiệp

Trong thực tế quản lý doanh nghiệp, phần lớn sai sót và chậm trễ trong nghiệp vụ kế toán bán hàng xuất phát từ việc xử lý thủ công chứng từ, ghi sổ tay hoặc đối chiếu công nợ bằng Excel. LV-DX Accounting là giải pháp giúp số hóa toàn bộ quy trình, từ nhận đơn hàng đến lập báo cáo tài chính, tối ưu hóa từng bước trong nghiệp vụ bán hàng.

Giá trị thực tế mà doanh nghiệp nhận được khi sử dụng LV-DX Accounting:

- Tự động ghi nhận doanh thu cùng công nợ, giảm sai sót thủ công.

- Đối chiếu công nợ nhanh chóng, cảnh báo quá hạn, hỗ trợ lập biên bản đối chiếu định kỳ.

- Lập báo cáo thời gian thực về doanh thu, công nợ, giá vốn, lợi nhuận.

- Lưu trữ chứng từ chuẩn hóa, dễ truy xuất khi kiểm toán hoặc thanh tra.

- Tối ưu toàn bộ quy trình từ bán hàng – kho – kế toán tổng hợp, hạch toán nghiệp vụ đặc thù.

Với LV-DX Accounting, các tổ chức, doanh nghiệp đang tìm hiểu thông tin về kế toán bán hàng có thể số hóa toàn bộ nghiệp vụ bán hàng, đảm bảo dữ liệu chính xác, minh bạch và nhanh chóng, đồng thời nâng cao hiệu quả quản trị tài chính. Truy cập để biết thêm chi tiết về phần mềm: LV-DX Accounting

![[ĐẦY ĐỦ] Mẫu báo cáo tài chính, tình hình tài chính file excel theo Thông tư 200 và 133](https://lacviet.vn/wp-content/uploads/2025/04/mau-bao-cao-tai-chinh.png)