Trong bất kỳ doanh nghiệp nào từ sản xuất, thương mại đến dịch vụ, dòng tiền luôn đóng vai trò then chốt trong việc duy trì hoạt động ổn định phát triển lâu dài. Một trong những yếu tố ảnh hưởng trực tiếp đến dòng tiền chính là công tác kế toán công nợ.

Tuy nhiên, thực tế cho thấy nhiều doanh nghiệp vẫn đang đối mặt với tình trạng đối chiếu công nợ sai lệch, thanh toán chậm trễ hoặc để tồn đọng những khoản nợ khó đòi. Vì vậy, nắm rõ khái niệm, cách quản lý kế toán công nợ không chỉ là trách nhiệm của phòng kế toán mà còn là bài toán chiến lược đối với bộ máy quản trị doanh nghiệp.

Bài viết này Lạc Việt sẽ cung cấp cho bạn thông tin đầy đủ nhất về kế toán công nợ: từ khái niệm cơ bản, phân loại cụ thể đến quy trình thực hiện và các giải pháp công nghệ giúp tối ưu quản lý công nợ hiệu quả.

1. Kế toán công nợ là gì?

Kế toán công nợ là quá trình ghi nhận, theo dõi quản lý các khoản tiền mà doanh nghiệp phải thu từ khách hàng, phải trả cho nhà cung cấp, đối tác hoặc cơ quan chức năng. Nói cách khác, đây là hoạt động giúp doanh nghiệp biết mình đang nợ ai, ai đang nợ mình, nợ bao nhiêu, đến hạn chưa và đã thanh toán hay chưa.

Ví dụ, khi doanh nghiệp bán hàng cho khách nhưng chưa nhận được tiền ngay thì đó là khoản “phải thu”. Ngược lại, khi doanh nghiệp nhập hàng hoặc thuê dịch vụ nhưng chưa thanh toán, đó là khoản “phải trả”. Nếu không theo dõi chính xác các khoản này, doanh nghiệp rất dễ rơi vào tình trạng quên thu nợ, chậm trả nợ hoặc không kiểm soát được tình hình tài chính thực tế.

Kế toán công nợ đóng vai trò như “cầu nối” giữa các hoạt động kinh doanh tài chính. Giúp doanh nghiệp:

- Kiểm soát minh bạch tình hình tài chính hiện tại.

- Lập kế hoạch thanh toán thu hồi công nợ hiệu quả.

- Giảm rủi ro nợ xấu tránh thất thoát tài sản.

- Tạo điều kiện thuận lợi để vay vốn, làm việc với ngân hàng hoặc nhà đầu tư vì có hệ thống công nợ rõ ràng.

Khi kế toán công nợ được thực hiện bài bản, doanh nghiệp không chỉ bảo vệ được dòng tiền mà còn tăng cường sức cạnh tranh thông qua việc tối ưu quan hệ với khách hàng và nhà cung cấp.

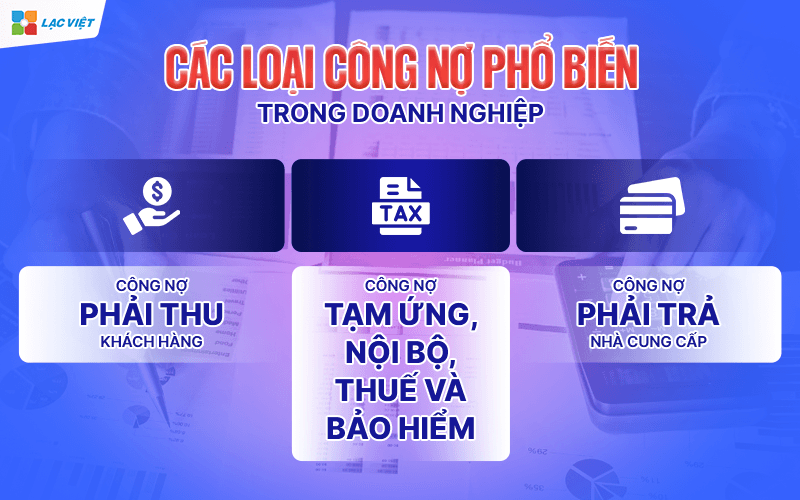

2. Các loại công nợ phổ biến trong doanh nghiệp

Trong quá trình vận hành, doanh nghiệp phát sinh nhiều loại công nợ khác nhau. Hiểu rõ từng loại không chỉ giúp kiểm soát dòng tiền hiệu quả mà còn hỗ trợ đưa ra quyết định tài chính đúng đắn. Dưới đây là những loại công nợ phổ biến mà hầu hết các doanh nghiệp đều gặp phải trong thực tế:

2.1. Công nợ phải thu khách hàng

Đây là loại công nợ thường gặp nhất, phát sinh khi doanh nghiệp bán hàng hóa hoặc cung cấp dịch vụ nhưng khách hàng chưa thanh toán ngay. Việc cho khách hàng nợ tiền là điều bình thường trong kinh doanh, đặc biệt là các hợp đồng mua bán lớn hoặc có chính sách chiết khấu thanh toán chậm.

Ví dụ: Một công ty nội thất giao 100 bộ bàn ghế cho khách hàng vào ngày 1/4, theo hợp đồng thì đến ngày 15/5 khách hàng mới phải thanh toán toàn bộ giá trị đơn hàng. Trong thời gian từ 1/4 đến 15/5, khoản tiền đó được ghi nhận là công nợ phải thu.

Giá trị mang lại khi quản lý tốt:

- Doanh nghiệp có thể lập kế hoạch thu hồi tiền chính xác tránh bị chiếm dụng vốn quá lâu.

- Giảm rủi ro nợ xấu nhờ theo dõi chặt thời hạn, tình trạng thanh toán.

- Cải thiện mối quan hệ với khách hàng thông qua nhắc nợ chuyên nghiệp, đúng hạn.

2.2. Công nợ phải trả nhà cung cấp

Ngược lại với công nợ phải thu, công nợ phải trả phát sinh khi doanh nghiệp mua hàng hóa, nguyên vật liệu hoặc sử dụng dịch vụ từ nhà cung cấp nhưng chưa thanh toán ngay. Đây là hình thức “nợ” giúp doanh nghiệp có thêm thời gian xoay vòng vốn mà vẫn đảm bảo được đầu vào sản xuất hoặc kinh doanh.

Ví dụ: Một công ty may mặc đặt mua 10 tấn vải từ nhà cung cấp, nhận hàng vào ngày 20/3 nhưng đến ngày 30/4 mới thanh toán. Trong giai đoạn này, khoản tiền mua vải được ghi nhận là công nợ phải trả.

Giá trị mang lại khi quản lý tốt:

- Giúp doanh nghiệp chủ động kế hoạch thanh toán, tránh bị trễ hạn dẫn đến mất uy tín.

- Tận dụng chính sách tín dụng từ nhà cung cấp để tối ưu dòng tiền ngắn hạn.

- Tránh rơi vào tình huống trả trùng, trả thiếu hoặc thanh toán nhầm đơn hàng.

2.3. Công nợ tạm ứng, nội bộ, thuế và bảo hiểm

Bên cạnh hai loại chính nêu trên, còn nhiều loại công nợ khác cũng đóng vai trò quan trọng:

- Công nợ tạm ứng: Phát sinh khi doanh nghiệp ứng tiền cho nhân viên đi công tác, mua hàng hoặc thực hiện công việc trước, sau đó mới hoàn chứng từ. Ví dụ: Nhân viên được ứng trước 20 triệu đồng để đi công tác Hà Nội, số tiền này là công nợ tạm ứng cho đến khi có chứng từ quyết toán.

- Công nợ nội bộ: Là các khoản giao dịch tài chính giữa các chi nhánh hoặc phòng ban trong cùng một hệ thống công ty. Nếu không ghi nhận đối chiếu kịp thời dễ xảy ra mất cân đối nội bộ.

- Công nợ thuế và bảo hiểm xã hội: Bao gồm các khoản phải nộp cho cơ quan thuế như VAT, thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân, khoản phải nộp bảo hiểm cho người lao động. Đây là loại công nợ cần đặc biệt lưu ý vì liên quan đến nghĩa vụ pháp lý.

Giá trị mang lại khi quản lý tốt:

- Tránh được rủi ro phạt hành chính do chậm nộp thuế hoặc bảo hiểm.

- Đảm bảo minh bạch, cân đối kế toán giữa các phòng ban, chi nhánh.

- Tăng cường tính tuân thủ uy tín với cơ quan chức năng.

Mỗi loại công nợ đều có đặc điểm riêng ảnh hưởng trực tiếp đến hiệu quả tài chính của doanh nghiệp. Việc nắm rõ bản chất và áp dụng phương pháp quản lý phù hợp giúp doanh nghiệp chủ động kiểm soát rủi ro, tối ưu hóa dòng tiền tăng sức cạnh tranh trên thị trường.

3. Phân biệt giữa kế toán công nợ phải thu và công nợ phải trả

Trong kế toán doanh nghiệp, việc phân biệt rõ ràng giữa công nợ phải thu và công nợ phải trả không chỉ mang tính chất kỹ thuật kế toán mà còn là cơ sở quan trọng để quản lý dòng tiền, kiểm soát rủi ro tài chính nâng cao hiệu quả hoạt động kinh doanh. Dưới đây là phân tích chi tiết giúp doanh nghiệp hiểu đúng để quản lý hiệu quả hai loại công nợ này.

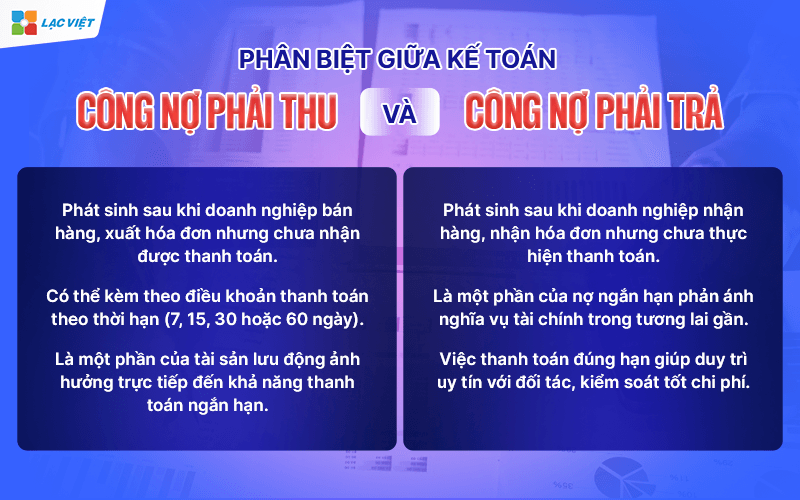

3.1. Công nợ phải thu: Doanh nghiệp là chủ nợ

Công nợ phải thu là những khoản tiền mà doanh nghiệp có quyền được nhận từ khách hàng, đại lý, hoặc đối tác sau khi đã cung cấp hàng hóa, dịch vụ. Đây là tài sản của doanh nghiệp nhưng tạm thời chưa được chuyển thành tiền mặt.

Đặc điểm

- Phát sinh sau khi doanh nghiệp bán hàng, xuất hóa đơn nhưng chưa nhận được thanh toán.

- Có thể kèm theo điều khoản thanh toán theo thời hạn (7, 15, 30 hoặc 60 ngày).

- Là một phần của tài sản lưu động ảnh hưởng trực tiếp đến khả năng thanh toán ngắn hạn.

Ví dụ: Công ty A bán lô hàng trị giá 200 triệu đồng cho khách hàng B, thỏa thuận thanh toán sau 30 ngày. Trong thời gian chờ thanh toán, 200 triệu đồng được ghi nhận là công nợ phải thu của Công ty A.

Tầm quan trọng trong quản lý

- Nếu quản lý tốt: doanh nghiệp sẽ thu tiền đúng hạn, hạn chế nợ xấu, duy trì dòng tiền ổn định.

- Nếu quản lý kém: dễ bị chiếm dụng vốn, mất khả năng thanh khoản, ảnh hưởng đến hoạt động sản xuất kinh doanh.

3.2. Công nợ phải trả: Doanh nghiệp là người nợ

Công nợ phải trả là các khoản tiền mà doanh nghiệp có nghĩa vụ thanh toán cho nhà cung cấp, đơn vị vận chuyển, đối tác hoặc các tổ chức, cá nhân khác sau khi đã nhận hàng hóa, dịch vụ.

Đặc điểm

- Phát sinh sau khi doanh nghiệp nhận hàng, nhận hóa đơn nhưng chưa thực hiện thanh toán.

- Là một phần của nợ ngắn hạn phản ánh nghĩa vụ tài chính trong tương lai gần.

- Việc thanh toán đúng hạn giúp duy trì uy tín với đối tác, kiểm soát tốt chi phí.

Ví dụ: Công ty X mua nguyên vật liệu từ nhà cung cấp Y trị giá 100 triệu đồng, thanh toán trong vòng 45 ngày. Trong thời gian này, khoản 100 triệu đồng là công nợ phải trả của Công ty X.

Tầm quan trọng trong quản lý

- Nếu quản lý tốt: tận dụng được thời gian thanh toán để tối ưu dòng tiền mà không ảnh hưởng đến quan hệ hợp tác.

- Nếu quản lý kém: dễ bị phạt do chậm thanh toán, mất cơ hội được chiết khấu hoặc ưu đãi giá, làm xấu hình ảnh doanh nghiệp.

Giải pháp khuyến nghị

- Lên kế hoạch thanh toán theo hạn định để không bỏ sót hoặc trễ hạn.

- Ưu tiên thanh toán những khoản có lãi phạt hoặc chiết khấu cao.

- Tối ưu hóa chính sách mua hàng để kéo dài thời gian thanh toán hợp lý mà không ảnh hưởng đến quan hệ đối tác.

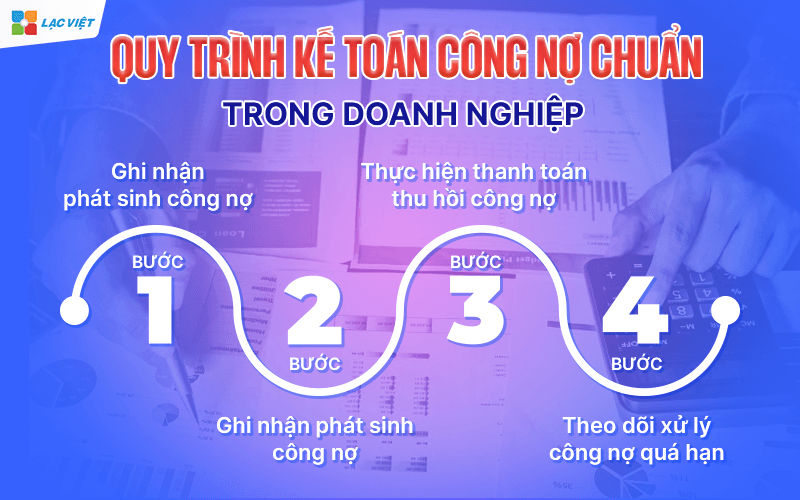

4. Quy trình kế toán công nợ chuẩn trong doanh nghiệp

Một quy trình kế toán công nợ bài bản rõ ràng không chỉ giúp doanh nghiệp kiểm soát tốt các khoản thu chi mà còn hạn chế tối đa các rủi ro về tài chính, tránh sai sót trong giao dịch duy trì uy tín với đối tác. Dưới đây là 4 bước cơ bản trong quy trình kế toán công nợ mà mọi doanh nghiệp cần nắm vững:

Bước 1: Ghi nhận phát sinh công nợ

Ngay khi phát sinh nghiệp vụ mua bán hàng hóa, cung cấp dịch vụ hoặc giao nhận tạm ứng dù là đã thanh toán hay chưa, kế toán cần ghi nhận công nợ vào hệ thống. Đây là bước nền tảng giúp doanh nghiệp kiểm soát chính xác từng khoản nợ.

Ví dụ minh họa: Một doanh nghiệp bán lẻ giao lô hàng trị giá 150 triệu đồng cho khách sỉ và thỏa thuận khách sẽ thanh toán sau 30 ngày. Kế toán cần lập phiếu ghi nhận công nợ phải thu cập nhật vào hệ thống ngay trong ngày phát sinh giao dịch.

Giá trị thực tế:

- Tránh tình trạng bỏ sót hoặc quên theo dõi công nợ.

- Là cơ sở dữ liệu cho các bước đối chiếu thu hồi công nợ sau này.

- Tăng tính minh bạch trong toàn bộ hoạt động tài chính.

Bước 2: Đối chiếu công nợ định kỳ

Định kỳ (thường là hàng tháng hoặc quý), doanh nghiệp cần đối chiếu số liệu công nợ với từng khách hàng, nhà cung cấp để xác nhận chính xác về số tiền, thời điểm thanh toán, chiết khấu (nếu có), tình trạng hóa đơn chứng từ.

Ví dụ: Trước khi chốt công nợ tháng, kế toán gửi bảng tổng hợp công nợ cho từng khách hàng. Nếu khách đồng ý với số liệu, hai bên sẽ xác nhận. Nếu có sai lệch, cần phối hợp xử lý ngay để tránh kéo dài ảnh hưởng đến thanh toán.

Giá trị thực tế:

- Giúp phát hiện điều chỉnh kịp thời các sai sót trong ghi nhận công nợ.

- Tăng độ tin cậy giữa doanh nghiệp và đối tác thông qua sự minh bạch.

- Là cơ sở pháp lý quan trọng khi xảy ra tranh chấp.

Bước 3: Thực hiện thanh toán thu hồi công nợ

Khi đến thời hạn thanh toán, kế toán cần chủ động theo dõi nhắc nhở khách hàng thanh toán (đối với công nợ phải thu), đồng thời phối hợp với bộ phận tài chính để xử lý các khoản phải trả cho nhà cung cấp đúng hạn.

Giá trị thực tế:

- Giúp đảm bảo dòng tiền ổn định cho doanh nghiệp.

- Tránh bị phạt lãi chậm trả hoặc mất quyền ưu đãi từ nhà cung cấp.

- Duy trì uy tín mối quan hệ tốt với khách hàng, đối tác.

Bước 4: Theo dõi xử lý công nợ quá hạn

Không phải mọi khoản nợ đều được thanh toán đúng hạn. Khi công nợ quá hạn xảy ra, doanh nghiệp cần có quy trình xử lý rõ ràng: phân loại nợ (dễ thu hồi, khó thu hồi), nhắc nợ nhiều lần, áp dụng chính sách thu hồi hoặc xử lý pháp lý nếu cần.

Giá trị thực tế:

- Tăng khả năng thu hồi những khoản nợ khó đòi.

- Giảm thiểu tổn thất tài chính từ các khoản nợ mất kiểm soát.

- Góp phần giữ vững hiệu quả hoạt động tài chính doanh nghiệp.

5. Nghiệp vụ hạch toán kế toán công nợ trong doanh nghiệp

Hạch toán kế toán công nợ là quá trình ghi nhận, phản ánh theo dõi các khoản phải thu, phải trả của doanh nghiệp đối với khách hàng, nhà cung cấp và các bên liên quan khác. Đây là một trong những nghiệp vụ trọng yếu trong kế toán tài chính bởi nó ảnh hưởng trực tiếp đến bảng cân đối kế toán, dòng tiền và khả năng thanh toán của doanh nghiệp.

5.1. Hạch toán công nợ phải thu khách hàng

Công nợ phải thu phát sinh khi doanh nghiệp bán hàng hóa, cung cấp dịch vụ nhưng chưa thu tiền ngay.

Tình huống ví dụ: Doanh nghiệp bán sản phẩm trị giá 100 triệu đồng cho khách hàng A, chưa thu tiền ngay.

Hạch toán kế toán:

- Khi ghi nhận doanh thu và công nợ phải thu

- Nợ: 131 – Phải thu khách hàng: 100.000.000

- Có: 511 – Doanh thu bán hàng và cung cấp dịch vụ: 90.909.091

- Có: 3331 – Thuế GTGT phải nộp: 9.090.909

- Khi khách hàng thanh toán tiền mặt/chuyển khoản

- Nợ: 111/112 – Tiền mặt/Tiền gửi ngân hàng: 100.000.000

- Có: 131 – Phải thu khách hàng: 100.000.000

5.2. Hạch toán công nợ phải trả nhà cung cấp

Công nợ phải trả phát sinh khi doanh nghiệp nhận hàng hóa, dịch vụ từ nhà cung cấp nhưng chưa thanh toán ngay.

Tình huống ví dụ: Doanh nghiệp mua nguyên vật liệu từ nhà cung cấp B với giá trị hóa đơn là 200 triệu đồng, chưa thanh toán.

Hạch toán kế toán:

Khi ghi nhận công nợ phải trả và nhập kho nguyên vật liệu

- Nợ: 152 – Nguyên vật liệu: 181.818.182

- Nợ: 1331 – Thuế GTGT được khấu trừ: 18.181.818

- Có: 331 – Phải trả nhà cung cấp: 200.000.000

Khi thanh toán công nợ cho nhà cung cấp

- Nợ: 331 – Phải trả nhà cung cấp: 200.000.000

- Có: 111/112 – Tiền mặt/Tiền gửi ngân hàng: 200.000.000

5.3. Hạch toán các khoản tạm ứng, thu hộ, chi hộ (công nợ nội bộ)

Ví dụ: Nhân viên được tạm ứng 10 triệu để đi công tác.

Khi tạm ứng:

- Nợ: 141 – Tạm ứng: 10.000.000

- Có: 111/112 – Tiền mặt/Tiền gửi ngân hàng: 10.000.000

Khi hoàn ứng hoặc quyết toán chi phí:

- Nợ: 642 – Chi phí quản lý doanh nghiệp (hoặc tài khoản chi phí phù hợp)

- Có: 141 – Tạm ứng

5.4. Hạch toán các khoản phải thu, phải trả khác

Ngoài khách hàng và nhà cung cấp, doanh nghiệp còn có thể phát sinh các khoản công nợ khác như: thu hồi khoản vay cá nhân, thanh toán tiền phạt, thanh lý tài sản,…

Ví dụ: Công ty cho nhân viên vay 50 triệu, sau đó thu hồi đủ.

Khi cho vay:

- Nợ: 138 – Phải thu khác: 50.000.000

- Có: 111/112 – Tiền mặt/Tiền gửi ngân hàng: 50.000.000

Khi thu hồi:

- Nợ: 111/112 – Tiền mặt/Tiền gửi ngân hàng: 50.000.000

- Có: 138 – Phải thu khác: 50.000.000

6. Những khó khăn thường gặp khi quản lý kế toán công nợ

Mặc dù kế toán công nợ là một phần không thể thiếu trong quản trị tài chính doanh nghiệp nhưng thực tế cho thấy nhiều tổ chức vẫn đang gặp phải hàng loạt khó khăn trong quá trình triển khai vận hành hệ thống công nợ. Những vấn đề này không chỉ xuất phát từ yếu tố con người mà còn do quy trình lỏng lẻo, thiếu công cụ hỗ trợ phù hợp.

- Nhầm lẫn dữ liệu, đối chiếu công nợ chậm trễ: Một trong những nguyên nhân phổ biến dẫn đến sai lệch công nợ là việc nhập liệu thủ công, thiếu liên kết giữa các phòng ban. Thông tin về đơn hàng, giao hàng, hóa đơn và thanh toán không được cập nhật đồng bộ khiến kế toán phải đối chiếu thủ công, mất nhiều thời gian dễ xảy ra nhầm lẫn.

- Phụ thuộc vào Excel, thiếu hệ thống quản lý chuyên nghiệp: Nhiều doanh nghiệp, đặc biệt là các đơn vị vừa và nhỏ vẫn đang sử dụng Excel để quản lý công nợ. Tuy đây là công cụ quen thuộc dễ sử dụng nhưng khi dữ liệu ngày càng lớn, Excel không còn đủ khả năng kiểm soát chặt chẽ đảm bảo bảo mật thông tin. Doanh nghiệp không thể khai thác báo cáo công nợ theo thời gian thực, không theo dõi được biến động công nợ theo khách hàng hay nhà cung cấp, dẫn đến thiếu thông tin khi cần ra quyết định tài chính.

- Không kiểm soát được nợ xấu, ảnh hưởng trực tiếp đến dòng tiền: Khi công nợ bị quá hạn mà không có biện pháp thu hồi hoặc cảnh báo kịp thời, khoản nợ đó có nguy cơ trở thành nợ xấu – nghĩa là không thể thu hồi hoặc chỉ thu hồi được một phần. Đây là mối đe dọa lớn đến dòng tiền, tính thanh khoản của doanh nghiệp. Theo báo cáo từ Vietnam Report năm 2024, hơn 37% doanh nghiệp vừa và nhỏ tại Việt Nam cho biết họ từng bị mất doanh thu vì không kiểm soát được các khoản phải thu đúng hạn, trong đó 19% bị mất trắng trên 5% doanh thu hàng năm vì nợ xấu.

Quản lý công nợ không hiệu quả không chỉ đơn thuần là sai lệch sổ sách kế toán. Trong bối cảnh cạnh tranh khốc liệt rủi ro kinh tế luôn hiện hữu những hậu quả từ việc buông lỏng công tác này có thể kéo theo hàng loạt tác động tiêu cực đến toàn bộ hoạt động kinh doanh.

- Mất uy tín với khách hàng, nhà cung cấp: Việc thường xuyên để công nợ bị sai lệch, thanh toán chậm trễ hoặc không có phương án giải trình rõ ràng sẽ khiến doanh nghiệp đánh mất niềm tin từ đối tác. Một khách hàng bị thông báo sai số công nợ sẽ cảm thấy bị nghi ngờ. Một nhà cung cấp bị chậm thanh toán có thể sẽ ngừng ưu đãi hoặc hạn chế giao hàng.

- Rủi ro pháp lý tranh chấp thương mại: Những sai sót trong ghi nhận, theo dõi đối chiếu công nợ có thể trở thành nguyên nhân dẫn đến tranh chấp thương mại, thậm chí là kiện tụng nếu không được giải quyết thỏa đáng. Trong nhiều trường hợp, doanh nghiệp có thể bị quy trách nhiệm pháp lý nếu không chứng minh được nghĩa vụ hoặc quyền lợi tài chính của mình.

- Ảnh hưởng đến khả năng thanh khoản và điều hành doanh nghiệp: Dòng tiền là “mạch máu” của doanh nghiệp. Nếu công nợ không được quản lý tốt, dòng tiền dễ bị rối loạn: tiền chưa kịp thu đã đến hạn phải trả, khiến doanh nghiệp bị thiếu hụt thanh khoản nghiêm trọng. Điều này dẫn đến nguy cơ phải vay mượn tạm thời, bán tài sản ngắn hạn hoặc thậm chí mất khả năng chi trả.

7. Giải pháp tối ưu kế toán công nợ bằng phần mềm kết hợp cùng Lạc Việt Financial AI Agent

Trong bối cảnh doanh nghiệp ngày càng mở rộng khối lượng giao dịch ngày một tăng, việc quản lý công nợ bằng phương pháp thủ công hay bảng tính Excel không còn phù hợp. Những phương pháp này thường tiềm ẩn rủi ro sai sót, mất kiểm soát chậm trễ trong xử lý dữ liệu. Để khắc phục triệt để những vấn đề này, việc ứng dụng phần mềm kế toán kết hợp nền tảng trí tuệ nhân tạo (AI) chính là hướng đi hiện đại mang lại giá trị thực tiễn rõ rệt cho doanh nghiệp.

7.1 Tự động hóa quy trình quản lý công nợ

Một phần mềm tối ưu sẽ giúp doanh nghiệp ghi nhận, theo dõi cảnh báo công nợ một cách tự động từ lúc phát sinh cho đến khi được thanh toán hoàn tất. Hệ thống cho phép cập nhật thời gian thực các khoản phải thu, phải trả, theo dõi hạn thanh toán, phân tích độ tuổi nợ (thời gian quá hạn của khoản nợ) và gửi thông báo nhắc nhở đúng thời điểm.

Giá trị mang lại:

- Giảm đến 80% thời gian thao tác thủ công của nhân viên kế toán.

- Loại bỏ hoàn toàn tình trạng quên nợ, thanh toán trễ, ghi sai thời hạn.

- Giúp doanh nghiệp chủ động quản lý dòng tiền lên kế hoạch thu chi rõ ràng.

7.2 Đồng bộ liên kết với các bộ phận liên quan

Một hệ thống quản lý công nợ hiệu quả cần được liên kết với dữ liệu từ các phòng ban như bán hàng, mua hàng, kho và kế toán. Khi đó, mọi giao dịch phát sinh đều được cập nhật tức thời vào hệ thống, tránh trùng lặp hoặc sai lệch thông tin.

Giá trị mang lại:

- Tăng sự phối hợp chặt chẽ giữa các phòng ban, hạn chế sai sót khi đối chiếu công nợ.

- Quản lý công nợ theo từng hợp đồng, đơn hàng, khách hàng hoặc nhà cung cấp một cách hệ thống.

- Ban lãnh đạo nắm được toàn cảnh công nợ theo thời gian thực mà không cần chờ báo cáo thủ công.

7.3 Ứng dụng Lạc Việt Financial AI Agent – Giải pháp toàn diện cho quản lý công nợ hiện đại

Nếu doanh nghiệp đang tìm kiếm một nền tảng không chỉ xử lý kế toán công nợ mà còn hỗ trợ phân tích, cảnh báo rủi ro nâng cao năng lực điều hành, Lạc Việt Financial AI Agent là giải pháp lý tưởng.

Tính năng nổi bật trong quản lý công nợ:

- Theo dõi công nợ toàn diện: Phân tích chi tiết công nợ phải thu, phải trả; tự động cảnh báo khi đến hạn thanh toán hoặc quá hạn.

- Phân tích tuổi nợ thông minh: Hệ thống sử dụng AI để xác định khoản nợ có nguy cơ rủi ro, giúp doanh nghiệp có biện pháp xử lý kịp thời.

- Dashboard chuyên biệt: Cho phép ban lãnh đạo theo dõi các khoản phải thu, phải trả trên giao diện trực quan, theo thời gian thực.

- Tự động nhắc hạn: Gửi cảnh báo cho người phụ trách khi đến hạn thanh toán hoặc cần đối chiếu công nợ.

- Dự báo dòng tiền: Phân tích công nợ kết hợp với các yếu tố khác để dự báo biến động dòng tiền trong ngắn và trung hạn.

Tại sao nên chọn Lạc Việt Financial AI Agent?

Không chỉ là một phần mềm quản lý tài chính, Financial AI Agent còn là một “trợ lý số” thông minh, hỗ trợ doanh nghiệp đưa ra quyết định dựa trên dữ liệu thực tế. Với khả năng kết nối các phần mềm kế toán phổ biến, tích hợp Power BI và chatbot AI mang lại một góc nhìn toàn diện linh hoạt cho doanh nghiệp ở mọi quy mô.

Kế toán công nợ là nghiệp vụ thường xuyên phức tạp nếu doanh nghiệp có khối lượng giao dịch lớn. Sự chính xác trong ghi nhận, sự rõ ràng trong đối chiếu và sự chủ động trong thanh toán là ba yếu tố sống còn trong quản lý công nợ. Với sự hỗ trợ của các phần mềm hiện đại như LV Financial AI Agent, doanh nghiệp không chỉ đảm bảo tuân thủ nguyên tắc kế toán mà còn nâng cao hiệu quả tài chính tổng thể.

![[ĐẦY ĐỦ] Mẫu báo cáo tài chính, tình hình tài chính file excel theo Thông tư 200 và 133](https://lacviet.vn/wp-content/uploads/2025/04/mau-bao-cao-tai-chinh.png)