![[ĐẦY ĐỦ] Mẫu báo cáo tài chính, tình hình tài chính file excel theo Thông tư 200 và 133](https://lacviet.vn/wp-content/uploads/2025/04/mau-bao-cao-tai-chinh.png)

Trong quá trình vận hành doanh nghiệp, báo cáo tài chính là một trong những công cụ quan trọng nhất giúp đánh giá sức khỏe tài chính, hiệu quả kinh doanh và khả năng phát triển bền vững của tổ chức. Đây là nghĩa vụ phải thực hiện theo quy định của cơ quan quản lý, là căn cứ để doanh nghiệp đối chiếu nội bộ, kiểm soát chi phí, lập kế hoạch tài chính, tiếp cận vốn vay, xây dựng niềm tin với nhà đầu tư.

Tuy nhiên, trên thực tế nhiều doanh nghiệp đặc biệt là doanh nghiệp vừa và nhỏ vẫn đang lúng túng trong việc lựa chọn mẫu báo cáo tài chính excel phù hợp, chưa hiểu rõ sự khác biệt giữa Thông tư 133 và Thông tư 200, hoặc chỉ lập báo cáo một cách hình thức để “đối phó” với kiểm toán hoặc cơ quan thuế, mà chưa khai thác hết giá trị của trong quản trị nội bộ.

Trong bài viết này, cùng Lạc Việt tìm hiểu:

- Doanh nghiệp nào cần lập báo cáo tài chính?

- Phân biệt giữa mẫu báo cáo theo Thông tư 133 và Thông tư 200

- Giải pháp lập báo cáo tài chính nhanh chính xác, minh bạch

1. Doanh nghiệp nào cần lập báo cáo tài chính? Vai trò giá trị thực tiễn

Mẫu báo cáo tài chính là tập hợp các biểu mẫu chuẩn được ban hành bởi Bộ Tài chính, dùng để phản ánh toàn diện tình hình tài sản, nợ phải trả, vốn chủ sở hữu, doanh thu, chi phí, dòng tiền của doanh nghiệp trong một kỳ kế toán.

Nói cách khác nếu ví doanh nghiệp là một cơ thể sống thì bảng báo cáo tài chính chính là bản “hồ sơ sức khỏe” định kỳ thể hiện rõ ràng doanh nghiệp đang khỏe hay yếu, vận hành hiệu quả hay đang có dấu hiệu rủi ro.

Theo quy định của pháp luật kế toán Việt Nam, gần như tất cả các doanh nghiệp đang hoạt động hợp pháp đều phải lập báo cáo tài chính, bao gồm:

- Doanh nghiệp tư nhân, công ty TNHH, công ty cổ phần, doanh nghiệp FDI

- Doanh nghiệp sản xuất, thương mại, dịch vụ, xuất nhập khẩu, logistics…

- Các doanh nghiệp có quy mô nhỏ và vừa (áp dụng Thông tư 133)

- Các doanh nghiệp lớn hoặc có yêu cầu kiểm toán, minh bạch tài chính (áp dụng Thông tư 200)

Lưu ý: Việc lựa chọn Thông tư áp dụng không phụ thuộc vào ý thích chủ quan, mà cần căn cứ vào quy mô, ngành nghề, mức độ yêu cầu minh bạch tài chính.

Việc lập mẫu báo cáo đúng chuẩn không chỉ để đáp ứng yêu cầu pháp lý mà còn mang lại nhiều giá trị thực tế cho doanh nghiệp:

- Minh bạch với cơ quan quản lý: Bảng báo cáo tài chính là căn cứ quan trọng để cơ quan thuế, kiểm toán nhà nước hoặc ngân hàng đánh giá năng lực tài chính của doanh nghiệp.

- Hỗ trợ phân tích, ra quyết định nội bộ: Lãnh đạo có thể dựa vào báo cáo để theo dõi hiệu quả kinh doanh, kiểm soát chi phí, xác định điểm mạnh yếu về tài chính, từ đó điều chỉnh chiến lược phù hợp.

- Thu hút nhà đầu tư, đối tác: Một bộ báo cáo rõ ràng, chuẩn mẫu thể hiện sự chuyên nghiệp và minh bạch yếu tố quan trọng giúp doanh nghiệp gây dựng niềm tin và mở rộng hợp tác.

- Hỗ trợ vay vốn và huy động tài chính: Ngân hàng, tổ chức tín dụng luôn yêu cầu doanh nghiệp cung cấp báo cáo tài chính khi làm hồ sơ vay vốn. Một bộ báo cáo chuẩn sẽ giúp đẩy nhanh quá trình xét duyệt, nâng cao khả năng được phê duyệt.

Tóm lại, mẫu báo cáo tài chính là công cụ chiến lược trong quản trị và phát triển doanh nghiệp. Việc hiểu, sử dụng đúng các mẫu báo cáo theo Thông tư 133, 200 sẽ giúp doanh nghiệp tiết kiệm thời gian, giảm sai sót, nâng cao uy tín, tăng khả năng thích ứng với yêu cầu ngày càng cao trong hoạt động kinh doanh.

2. Mẫu báo cáo tài chính file excel ĐẦY ĐỦ theo Thông tư 200 và 133

Hiểu đúng cấu trúc và chức năng của từng mẫu báo cáo giúp doanh nghiệp đảm bảo tuân thủ quy định, khai thác được tối đa giá trị phân tích, kiểm soát, hoạch định tài chính. Cả Thông tư 133, Thông tư 200 đều quy định rõ các biểu mẫu bắt buộc, tuy nhiên có sự khác biệt nhất định về số lượng, mức độ chi tiết, tính ứng dụng thực tiễn.

2.1 Mẫu báo cáo tài chính theo Thông tư 200 áp dụng cho doanh nghiệp quy mô lớn

Dành cho các doanh nghiệp lớn hoặc doanh nghiệp có nhu cầu minh bạch tài chính cao cần chuẩn bị báo cáo phục vụ kiểm toán, ngân hàng hoặc nhà đầu tư. Thông tư 200 quy định 4 mẫu báo cáo tình hình tài chính với nội dung chi tiết hơn:

- Bảng cân đối kế toán

- Báo cáo kết quả hoạt động kinh doanh

- Báo cáo lưu chuyển tiền tệ (cho phép chọn phương pháp trực tiếp hoặc gián tiếp)

- Thuyết minh báo cáo tài chính

Ngoài tính chất pháp lý, hệ thống biểu mẫu trong TT200 còn là cơ sở để doanh nghiệp triển khai phân tích chuyên sâu hơn về dòng tiền, chi phí, khả năng sinh lời, hiệu quả sử dụng vốn.

Mẫu báo cáo tài chính năm – TẢI 1 FILE ĐẦY ĐỦ

| STT | Tên mẫu báo cáo | Mẫu BCTC |

| 1 | Bảng cân đối kế toán | Mẫu số B 01 – DN |

| 2 | Báo cáo kết quả hoạt động kinh doanh | Mẫu số B 02 – DN |

| 3 | Báo cáo lưu chuyển tiền tệ | Mẫu số B 03 – DN |

| 4 | Bản thuyết minh Báo cáo tài chính | Mẫu số B 09 – DN |

Mẫu báo cáo tài chính giữa niên độ – TẢI 1 FILE ĐẦY ĐỦ

| STT | Tên mẫu báo cáo | Mẫu BCTC |

| 1 | Bảng cân đối kế toán giữa niên độ | Mẫu số B 01a – DN |

| 2 | Báo cáo kết quả hoạt động kinh doanh giữa niên độ | Mẫu số B 02a – DN |

| 3 | Báo cáo lưu chuyển tiền tệ giữa niên độ | Mẫu số B 03a – DN |

| 4 | Bản thuyết minh Báo cáo tài chính chọn lọc | Mẫu số B 09a – DN |

Mẫu báo cáo tài chính giữa niên độ tóm lược – TẢI 1 FILE ĐẦY ĐỦ

| STT | Tên mẫu báo cáo | Mẫu BCTC |

| 1 | Bảng cân đối kế toán giữa niên độ | Mẫu số B 01b – DN |

| 2 | Báo cáo kết quả hoạt động kinh doanh giữa niên độ | Mẫu số B 02b – DN |

| 3 | Báo cáo lưu chuyển tiền tệ giữa niên độ | Mẫu số B 03b – DN |

| 4 | Bản thuyết minh Báo cáo tài chính chọn lọc | Mẫu số B 09a – DN |

2.2 Mẫu báo cáo tài chính theo Thông tư 133 áp dụng cho doanh nghiệp nhỏ và vừa

Phù hợp với các doanh nghiệp nhỏ & vừa đang áp dụng chế độ kế toán theo Thông tư 133/2016/TT-BTC.

Thông tư 133 quy định 4 mẫu báo cáo tài chính cơ bản, với hình thức trình bày đơn giản, dễ lập, dễ hiểu:

- Bảng cân đối kế toán

- Báo cáo kết quả hoạt động kinh doanh

- Báo cáo lưu chuyển tiền tệ (thường lập theo phương pháp trực tiếp)

- Thuyết minh báo cáo tài chính

Đây là các biểu mẫu được tối giản phù hợp với năng lực kế toán hạn chế của doanh nghiệp đồng thời vẫn đảm bảo cung cấp đầy đủ thông tin cho việc phân tích tài chính ở mức cơ bản.

Mẫu báo cáo tài chính cho doanh nghiệp vừa và nhỏ hoạt động liên tục – TẢI 1 FILE ĐẦY ĐỦ

| Tên mẫu báo cáo | Mẫu BCTC |

| Báo cáo tình hình tài chính (Bắt buộc) | Mẫu số B01a – DNN hoặc Mẫu số B01b – DNN |

| Báo cáo kết quả hoạt động kinh doanh (Bắt buộc) | Mẫu số B02 – DNN |

| Bản thuyết minh báo cáo tài chính (Bắt buộc) | Mẫu số B09 – DNN |

| Báo cáo lưu chuyển tiền tệ (Khuyến khích lập) | Mẫu số B03 – DNN |

| Bảng cân đối tài khoản (Bắt buộc) | Mẫu số F01 – DNN |

Mẫu báo cáo tài chính cho doanh nghiệp vừa và nhỏ không hoạt động liên tục – TẢI 1 FILE ĐẦY ĐỦ

| Tên mẫu báo cáo | Mẫu BCTC |

| Báo cáo tình hình tài chính (Bắt buộc) | Mẫu số B01 – DNNKLT |

| Báo cáo kết quả hoạt động kinh doanh (Bắt buộc) | Mẫu số B02 – DNN |

| Bản thuyết minh báo cáo tài chính (Bắt buộc) | Mẫu số B09 – DNNKLT |

| Báo cáo lưu chuyển tiền tệ (Khuyến khích lập) | Mẫu số B03 – DNN |

Mẫu báo cáo tài chính cho doanh nghiệp siêu nhỏ – TẢI 1 FILE ĐẦY ĐỦ

| Tên mẫu báo cáo | Mẫu BCTC |

| Báo cáo tình hình tài chính | Mẫu số B01 – DNSN |

| Báo cáo kết quả hoạt động kinh doanh | Mẫu số B02 – DNSN |

| Bản thuyết minh báo cáo tài chính | Mẫu số B09-DNSN |

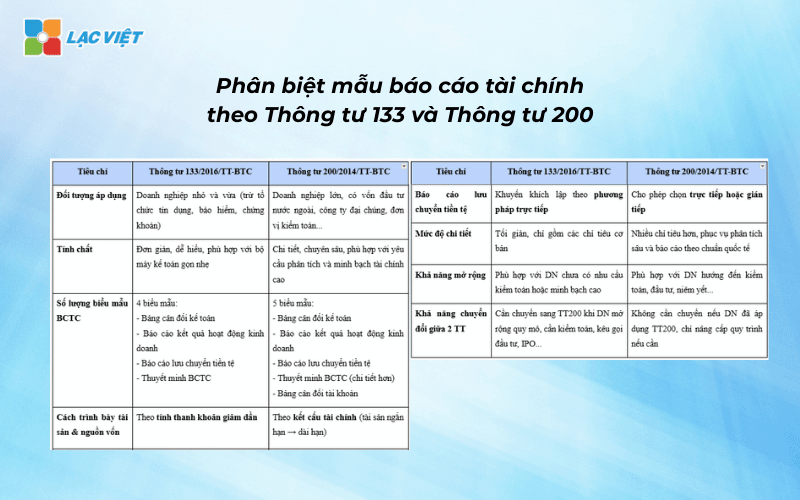

3. Phân biệt mẫu báo cáo tình hình tài chính theo Thông tư 133 và Thông tư 200

Hiện nay, hệ thống kế toán doanh nghiệp tại Việt Nam được quy định chủ yếu theo hai thông tư: Thông tư 133/2016/TT-BTC, Thông tư 200/2014/TT-BTC. Cả hai đều có hướng dẫn cụ thể về mẫu báo cáo tài chính nhưng lại khác nhau rõ rệt về đối tượng áp dụng, mức độ chi tiết, cách trình bày. Việc lựa chọn đúng thông tư phù hợp với quy mô, nhu cầu sẽ giúp doanh nghiệp tiết kiệm thời gian, đảm bảo tuân thủ quy định và khai thác tối đa giá trị quản trị từ các báo cáo.

| Nội dung | Bảng báo cáo tài chính theo Thông tư 133 | Bảng báo cáo tài chính theo Thông tư 200 |

| Đối tượng áp dụng | Thông tư 133 được thiết kế dành riêng cho doanh nghiệp nhỏ và vừa (DNNVV), hoạt động trong mọi lĩnh vực, trừ các tổ chức tín dụng, bảo hiểm, chứng khoán.

Cách trình bày đơn giản, giảm thiểu các nội dung không bắt buộc, phù hợp với bộ máy kế toán gọn nhẹ, ít nhân sự chuyên môn sâu. |

Thông tư 200 áp dụng cho doanh nghiệp quy mô lớn, doanh nghiệp có vốn đầu tư nước ngoài, công ty đại chúng, hoặc đơn vị có nhu cầu kiểm toán, minh bạch tài chính ở mức cao.

Mức độ chi tiết cao hơn, nhiều chỉ tiêu, biểu mẫu hơn, hướng đến khả năng phân tích tài chính sâu, đáp ứng các chuẩn mực báo cáo tài chính quốc tế. |

| Số lượng biểu mẫu | Thông tư 133 gồm 4 mẫu cơ bản: Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh, Báo cáo lưu chuyển tiền tệ, Thuyết minh báo cáo tài chính. |

Thông tư 200 gồm 5 mẫu, trong đó có thêm bảng cân đối tài khoản, thuyết minh chi tiết hơn, giúp nhà quản lý nhìn rõ bức tranh tài chính tổng thể. |

| Cách trình bày tài sản và nguồn vốn | TT133 sắp xếp theo tính thanh khoản giảm dần (tiền mặt – công nợ – hàng tồn kho…) | TT200 sắp xếp theo kết cấu tài chính, tức là tài sản ngắn hạn trước – tài sản dài hạn sau (theo logic kế toán quốc tế) |

| Báo cáo lưu chuyển tiền tệ | TT133 khuyến khích lập theo phương pháp trực tiếp, đơn giản hơn, dễ hiểu hơn đối với DNNVV. | TT200 cho phép doanh nghiệp chọn giữa phương pháp trực tiếp hoặc gián tiếp, phù hợp với yêu cầu kiểm toán. |

Lưu ý: Một doanh nghiệp sử dụng TT133 sẽ không có đầy đủ các chỉ tiêu chuyên sâu như doanh nghiệp dùng TT200. Nếu doanh nghiệp đang trong quá trình phát triển và có định hướng mở rộng, việc chủ động làm quen với TT200 sớm sẽ giúp dễ dàng tích hợp, đáp ứng yêu cầu kiểm toán, hợp tác đầu tư trong tương lai.

4. Khi nào doanh nghiệp nên chuyển đổi giữa hai thông tư?

Việc lựa chọn hoặc chuyển đổi giữa Thông tư 133, 200 cần dựa trên những yếu tố sau:

- Doanh nghiệp tăng trưởng về quy mô, có nhiều nghiệp vụ tài chính phức tạp hơn.

- Doanh nghiệp cần kiểm toán báo cáo tài chính (theo yêu cầu của nhà đầu tư hoặc đối tác nước ngoài).

- Doanh nghiệp muốn minh bạch tài chính để vay vốn, kêu gọi đầu tư hoặc IPO.

- Yêu cầu từ hội đồng quản trị hoặc cổ đông về việc nâng cấp hệ thống báo cáo.

Để đảm bảo chuyển đổi thuận lợi, doanh nghiệp nên:

- Xem xét sử dụng phần mềm kế toán tích hợp hai hệ thống biểu mẫu (như AccNet hoặc LV-DX Accounting), cho phép tự động lựa chọn và chuyển đổi mẫu báo cáo phù hợp.

- Tận dụng công cụ hỗ trợ phân tích tài chính chuyên sâu như LV Financial AI Agent để so sánh chỉ tiêu giữa hai hệ thống, đánh giá mức độ sẵn sàng chuyển đổi.

Việc phân biệt rõ ràng giữa mẫu báo cáo theo Thông tư 133 và 200 giúp doanh nghiệp chủ động lựa chọn phương án phù hợp với thực tế hoạt động. Quan trọng hơn, đây còn là một bước chiến lược trong xây dựng hệ thống quản trị tài chính hiệu quả, minh bạch, sẵn sàng phát triển lâu dài.

5. Hướng dẫn sử dụng mẫu báo cáo hiệu quả trong doanh nghiệp

Lập báo cáo tài chính đúng mẫu là bước đầu tiên, nhưng sử dụng chúng một cách hiệu quả để phục vụ vận hành, ra quyết định, phát triển doanh nghiệp mới là mục tiêu cốt lõi. Dưới đây là ba cách phổ biến doanh nghiệp có thể áp dụng để tối ưu hóa giá trị từ các mẫu báo cáo tài chính excel theo Thông tư 133 và 200.

5.1 Lập báo cáo tài chính thủ công bằng Excel

Đối với các doanh nghiệp nhỏ chưa có điều kiện triển khai phần mềm kế toán chuyên biệt, Excel vẫn là công cụ quen thuộc, dễ tiếp cận. Việc lập báo cáo tài chính bằng Excel thường dựa vào:

- Dữ liệu từ sổ sách kế toán ghi chép thủ công hoặc file rời rạc

- Các công thức tính toán được thiết lập theo mẫu báo cáo của Thông tư 133 hoặc 200

Lưu ý khi sử dụng Excel:

- Kiểm tra công thức định kỳ, nhất là các hàm tính tổng, hàm liên kết giữa các sheet

- Hạn chế thao tác sao chép – dán để tránh sai lệch số liệu giữa kỳ

- Thiết lập quy trình kiểm tra chéo nội bộ trước khi nộp báo cáo cho cơ quan quản lý

Giá trị thực tế:

- Giải pháp tiết kiệm chi phí ban đầu cho doanh nghiệp mới thành lập

- Dễ chỉnh sửa, cập nhật khi phát sinh nghiệp vụ mới

- Tuy nhiên, chỉ nên sử dụng cho giai đoạn đầu, khi khối lượng dữ liệu chưa lớn, độ phức tạp chưa cao

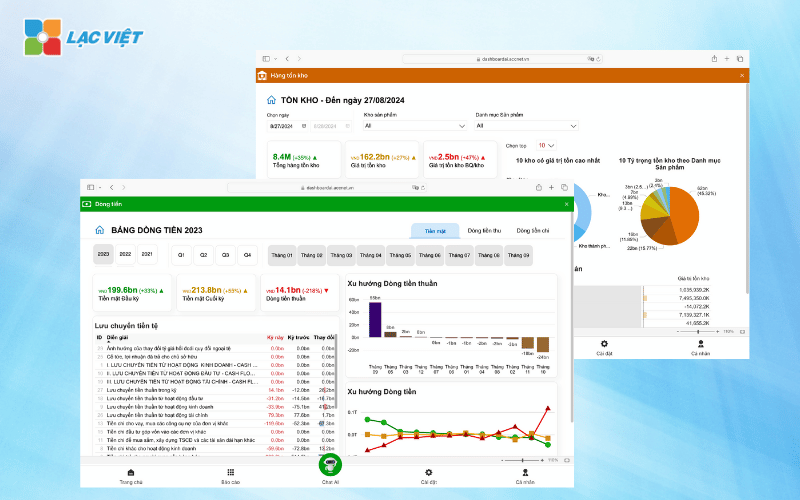

5.2 Sử dụng phần mềm kế toán hỗ trợ lập báo cáo tự động

Khi doanh nghiệp phát triển, số lượng giao dịch gia tăng, quy mô tài sản, nghĩa vụ tài chính mở rộng, việc lập báo cáo tài chính bằng Excel dễ gặp sai sót, tốn nhiều thời gian. Lúc này, sử dụng phần mềm kế toán chuyên dụng là giải pháp tối ưu hơn.

AccNet và LV-DX Accounting là hai phần mềm tiêu biểu được thiết kế dành cho doanh nghiệp Việt Nam, với khả năng:

- Tự động tổng hợp số liệu từ sổ nhật ký, sổ cái, bảng cân đối tài khoản

- Lập báo cáo theo đúng mẫu quy định của Thông tư 133 và Thông tư 200

- Cảnh báo sai lệch dữ liệu, kiểm tra chéo trước khi in hoặc nộp báo cáo

- Tùy chỉnh biểu mẫu theo yêu cầu kiểm toán hoặc báo cáo nội bộ

Giá trị doanh nghiệp nhận được:

- Tiết kiệm thời gian lập báo cáo hàng kỳ

- Giảm thiểu rủi ro sai sót trong khâu tính toán, trình bày

- Dễ dàng đối chiếu, lưu trữ, truy xuất khi cần kiểm tra, giải trình

Tăng mức độ chuyên nghiệp, minh bạch tài chính khi làm việc với nhà đầu tư hoặc ngân hàng

5.3 Tận dụng báo cáo tài chính để phân tích và dự báo

Một sai lầm thường gặp ở nhiều doanh nghiệp là chỉ lập báo cáo tài chính để nộp mà không khai thác thông tin trong đó để phục vụ phân tích nội bộ. Trên thực tế, mỗi mẫu báo cáo đều mang trong mình dữ liệu chiến lược, giúp doanh nghiệp:

- Đánh giá hiệu quả kinh doanh theo từng kỳ

- Kiểm soát chi phí, xác định điểm mất cân đối dòng tiền

- Phân tích khả năng sinh lời, đòn bẩy tài chính, hiệu quả sử dụng vốn

Để nâng cao chất lượng phân tích, doanh nghiệp nên kết hợp với các công cụ hỗ trợ thông minh như LV Financial AI Agent – nền tảng tích hợp trí tuệ nhân tạo AI vào báo cáo tài chính.

LV Financial AI Agent mang lại các giá trị nổi bật như:

- Tự động đọc dữ liệu kế toán, tính toán các chỉ số tài chính quan trọng như ROA (lợi nhuận trên tài sản), ROE (lợi nhuận trên vốn chủ sở hữu), tỷ suất lợi nhuận, vòng quay hàng tồn kho…

- So sánh dữ liệu theo ngành, theo kỳ, hoặc theo mục tiêu, giúp ban lãnh đạo phát hiện xu hướng bất thường

- Gợi ý hành động tài chính hợp lý, ví dụ: điều chỉnh chi phí vận hành, giảm rủi ro dòng tiền, hoặc tăng hiệu quả đầu tư vốn lưu động

Lợi ích dành cho doanh nghiệp:

- Không cần có chuyên gia tài chính vẫn có thể hiểu được “tình hình tài chính thực sự”

- Ra quyết định nhanh hơn và chính xác hơn trong điều kiện biến động

- Biến báo cáo tài chính từ “bắt buộc” thành công cụ quản trị tài chính chiến lược

Tóm lại, mẫu báo cáo tài chính không chỉ là biểu mẫu hành chính, mà là “chìa khóa” để doanh nghiệp quản lý hiệu quả, kiểm soát rủi ro, hoạch định tương lai. Doanh nghiệp nên chọn giải pháp phù hợp với nguồn lực, nhưng cần tiến tới việc tự động hóa, phân tích, ra quyết định dựa trên dữ liệu tài chính, để thực sự tận dụng sức mạnh của hệ thống báo cáo này.

![[Mẫu chuẩn] Báo cáo doanh thu doanh số bán hàng bằng Excel theo ngày, tháng](https://lacviet.vn/wp-content/uploads/2025/02/mau-bao-cao-doanh-thu.png)