Những tiện ích do công nghệ thông tin và truyền thông hiện đại mang lại đã giúp hình thành thói quen mới trong việc thực hiện các giao dịch. Các bên tham gia giao dịch có xu hướng trao đổi thông tin, ký kết hợp đồng và lưu trữ thông tin giao dịch dưới dạng điện tử. Do đó, việc ký hợp đồng bằng chữ ký điện tử (hay còn gọi là chữ ký số) cũng trở nên phổ biến.

Theo dõi bài viết của Lạc Việt để tìm hiểu những quy định xoay quanh vấn đề ký điện tử nhé!

1. Chữ ký điện tử là gì? Phân biệt chữ ký số và chữ ký điện tử

Chữ ký điện tử và chữ ký số là hai thuật ngữ được sử dụng phổ biến trong bối cảnh các giao dịch điện tử, điển hình là hợp đồng điện tử ngày càng trở nên phổ biến. Hai khái niệm này có nhiều điểm tương đồng nhưng về bản chất được tách biệt rõ ràng.

- Chữ ký điện tử là một dạng thông tin đi kèm theo dữ liệu (có thể là văn bản, hình ảnh, video,…) được sử dụng với mục đích xác định chủ sở hữu dữ liệu đó. Ký hợp đồng bằng chữ ký điện tử được sử dụng trong các giao dịch điện tử và cần đảm bảo xác định tính cố định trong dữ liệu của chủ sở hữu.

- Chữ ký số là một dạng của chữ ký điện tử, được tạo ra bằng sự biến đổi thông điệp dữ liệu sử dụng hệ thống mật mã không đối xứng. Theo đó, người có được thông điệp dữ liệu ban đầu và khóa công khai của người ký sẽ được xác định chính xác

Chữ ký số thường dễ bị nhầm lẫn và gọi thành chữ ký điện tử. Tuy nhiên, về bản chất, chữ ký số chỉ là một tập con của chữ ký điện tử.

2. Ký hợp đồng bằng chữ ký điện tử có đặc điểm gì?

Theo Luật Giao dịch điện tử năm 2005, chữ ký điện tử có các đặc tính sau:

- Được tạo lập dưới dạng dữ liệu chữ, từ ngữ, ký hiệu, âm thanh hoặc hình ảnh bằng phương tiện điện tử.

- Được gắn liền hoặc kết hợp có logic với hợp đồng điện tử, ví dụ dưới dạng PDF, Word,…

- Có khả năng xác nhận người ký hợp đồng và sự chấp thuận của người đó với nội dung dữ liệu trên hợp đồng.

3. Các loại ký hợp đồng bằng chữ ký điện tử

Các giao dịch hiện nay có thể ký hợp đồng điện tử bằng 3 loại chữ ký phổ biến:

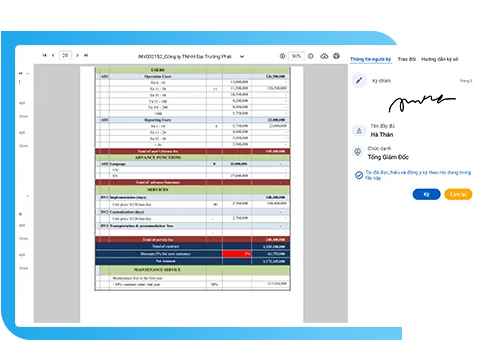

3.1. Chữ ký số

Quy trình sử dụng ký duyệt online bằng chữ ký điện tử như sau:

- Bước 1: Các bên tạo chữ ký số trên nền tảng hoặc thiết bị chuyên dụng của đơn vị cung cấp dịch vụ chứng thực chữ ký số.

- Bước 2: Chèn chữ ký số dưới dạng điện tử vào hợp đồng cần ký.

3.2. Chữ ký scan

Chữ ký scan được hiểu đơn giản là sau ký ký bằng tay trên hợp đồng giấy, hai bên chuyển hợp đồng cùng chữ ký thành dạng điện tử. Các phương pháp chuyển hợp đồng thành điện tử có thể là quét hình ảnh (scan) sau đó gửi đi qua thư điện tử.

3.3. Chữ ký hình ảnh

Chữ ký hình ảnh được hiểu là người ký chèn hình ảnh chữ ký viết tay vào tệp dữ liệu điện tử của hợp đồng. Sau đó hợp đồng được gửi đi qua thư điện tử.

4. Tính pháp lý của việc ký hợp đồng bằng chữ ký điện tử

Để xác định tính pháp lý của 3 loại chữ ký điện tử gồm: Chữ ký số, chữ ký scan và chữ ký hình ảnh, doanh nghiệp có thể căn cứ vào các văn bản pháp luật sau đây:

- Luật Giao dịch điện tử năm 2005.

- Nghị định 130/2018/NĐ-CP ngày 27/9/2018 của Chính Phủ quy định chi tiết thi hành Luật Giao dịch điện tử năm 2005.

- Nghị định số 52/2013/NĐ-CP ngày 16/5/2013 của Chính phủ về thương mại điện tử.

- BLDS 2015 điều chỉnh tất cả các loại giao dịch và hợp đồng, bao gồm cả các giao dịch và hợp đồng được ký kết bằng chữ ký sống và các giao dịch và hợp đồng được ký kết thông qua phương tiện điện tử.

Theo Luật Giao dịch điện tử 2005, ký hợp đồng bằng chữ ký điện tử có giá trị pháp lý nếu:

- Phương pháp tạo chữ ký điện tử cho phép xác minh người ký và chứng tỏ sự chấp thuận của người ký đối với nội dung hợp đồng.

- Phương pháp tạo chữ ký điện tử là đủ tin cậy, phù hợp với mục đích mà hợp đồng được khởi tạo và gửi đi.

Như vậy, theo các quy định của pháp luật hiện hành, pháp luật Việt Nam mới có quy định về chữ ký số, chưa có nhiều văn bản hướng dẫn cụ thể về hiệu lực của hợp đồng được ký kết bằng hình thức scan hay chữ ký hình ảnh. Do đó, khi tìm hiểu về khung pháp lý cho chữ ký điện tử sử dụng trên hợp đồng điện tử, doanh nghiệp có thể căn cứ vào các văn bản pháp luật quy định về chữ ký số để áp dụng.

5. Ký hợp đồng bằng chữ ký điện tử có bắt buộc?

Theo Khoản 1, Điều 23 của Luật Giao dịch điện tử năm 2005 quy định về chữ ký điện tử trên hợp đồng:

“1. Trừ trường hợp pháp luật có quy định khác, các bên tham gia giao dịch điện tử có quyền thỏa thuận:

a) Sử dụng hoặc không sử dụng chữ ký điện tử để ký thông điệp dữ liệu trong quá trình giao dịch;

b) Sử dụng hoặc không sử dụng chữ ký điện tử có chứng thực;

c) Lựa chọn tổ chức cung cấp dịch vụ chứng thực chữ ký điện tử trong trường hợp thỏa thuận sử dụng chữ ký điện tử có chứng thực.”

Các bên giao kết hợp đồng điện tử có thể thỏa thuận sử dụng chữ ký điện tử hay không.

Theo quy định trên, các bên tham gia ký kết hợp đồng được phép thỏa thuận về việc sử dụng chữ ký điện tử. Trong trường hợp khách hàng không sử dụng chữ ký điện tử vẫn có quyền giao dịch điện tử mà không cần ký điện tử.

6. 05 Điểm mới về ký điện tử trong giao dịch điện tử lĩnh vực thuế

Công văn 1194/TCT-KK giới thiệu điểm mới của Thông tư 19/2021/TT-BTC hướng dẫn giao dịch điện tử trong lĩnh vực thuế, theo đó, điểm mới về ký hợp đồng bằng chữ ký điện tử cụ thể như sau:

(1) Sửa đổi quy định thực hiện cung cấp dịch vụ đăng ký thuế điện tử ở mức độ 4 cho người nộp thuế kể cả NNT đăng ký thuế lần đầu.

Theo đó, Đối với người nộp thuế thực hiện đăng ký thuế lần đầu và cấp mã số thuế theo quy định tại khoản 1 Điều 13 Thông tư được đăng ký một số điện thoại di động duy nhất của cá nhân hoặc cá nhân là người đại diện theo pháp luật của tổ chức để nhận mã xác thực giao dịch điện tử qua “tin nhắn” khi nộp hồ sơ đăng ký thuế lần đầu bằng điện tử đến cơ quan thuế.

Trước đây, Theo quy định tại khoản 8 Điều 1 Thông tư 66/2019/TT-BTC quy định: Người nộp thuế khi nộp hồ sơ đăng ký thuế lần đầu bằng điện tử đến cơ quan thuế không phải xác thực giao dịch điện tử mà chỉ vào Cổng thông tin điện tử của Tổng cục Thuế để khai và nộp hồ sơ.

Tuy nhiên, sau đó, người nộp thuế phải mang hồ sơ giấy đến cơ quan thuế sau khi đã nộp bằng điện tử để đối chiếu khi nhận kết quả là Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế đối với hồ sơ đăng ký thuế lần đầu.

(2) Sửa đổi, bổ sung quy định theo hướng mở rộng phương thức xác thực đối với cá nhân chưa được cấp chứng thư số khi thực hiện ký hợp đồng bằng chữ ký điện tử, cụ thể:

- Được sử dụng mã xác thực giao dịch điện tử do Cổng thông tin điện tử của Tổng cục Thuế hoặc hệ thống của các cơ quan có liên quan đến giao dịch điện tử gửi qua “tin nhắn” đến số điện thoại, hoặc qua địa chỉ thư điện tử của người nộp thuế đã đăng ký với cơ quan thuế hoặc cơ quan có liên quan đến giao dịch điện tử (sau đây gọi là SMS OTP);

- Hoặc được sử dụng mã xác thực giao dịch điện tử được sinh ra ngẫu nhiên sau mỗi phút từ một thiết bị điện tử tự động do cơ quan thuế hoặc cơ quan có liên quan cung cấp (sau đây gọi là Token OTP);

- Hoặc được sử dụng mã xác thực giao dịch điện tử tự sinh ra ngẫu nhiên sau một khoảng thời gian do ứng dụng của cơ quan thuế hoặc cơ quan có liên quan cung cấp và được cài đặt trên smartphone, máy tính bảng (sau đây gọi là Smart OTP).

- Hoặc xác thực bằng sinh trắc học theo quy định tại Nghị định 165/2018/NĐ-CP.

Trước đây: chỉ quy định được sử dụng mã xác thực giao dịch điện tử do hệ thống của cơ quan thuế hoặc hệ thống của các cơ quan có liên quan đến giao dịch điện tử cấp.

(3) Bổ sung quy định: Người nộp thuế là tổ chức, cá nhân khai thay, nộp thuế thay cho tổ chức, cá nhân, nhà thầu nước ngoài thực hiện giao dịch điện tử trong lĩnh vực thuế với cơ quan thuế thì tổ chức, cá nhân khai, nộp thuế thay sử dụng chứng thư số của tổ chức, cá nhân khai, nộp thuế thay để ký trên các chứng từ điện tử khi giao dịch với cơ quan thuế bằng phương thức điện tử.

Trước đây, chỉ quy định đối với đại lý thuế.

(4) Bổ sung đối tượng là “Tổ chức cung ứng dịch vụ trung gian thanh toán và các cơ quan Nhà nước khác” khi thực hiện giao dịch điện tử theo quy định tại Thông tư này phải sử dụng chữ ký số được ký bằng chứng thư số do tổ chức cung cấp dịch vụ chứng thực chữ ký số công cộng cấp hoặc cơ quan nhà nước có thẩm quyền cấp, cơ quan nhà nước có thẩm quyền công nhận.

(5) Bổ sung quy định cụ thể đối với việc ký điện tử của cơ quan thuế trên các chứng từ điện tử do cơ quan thuế gửi cho người nộp thuế, bao gồm:

- Các chứng từ điện tử là thông báo do Cổng thông tin điện tử của Tổng cục Thuế tự động tạo, gửi cho người nộp thuế hoặc do hệ thống quản lý thuế của Tổng cục Thuế tự động tạo, gửi cho người nộp thuế thì sử dụng chữ ký số nhân danh của Tổng cục Thuế;

- Các chứng từ điện tử do công chức thuế tạo trên hệ thống quản lý thuế của Tổng cục Thuế theo quy trình nghiệp vụ quản lý thuế để gửi cho người nộp thuế thì phải sử dụng đồng thời chữ ký số nhân danh của cơ quan thuế và các chữ ký số của công chức thuế theo quy định.

Ký hợp đồng bằng chữ ký điện tử hoàn toàn được pháp luật thừa nhận về tính pháp lý. Hiểu tường tận những thông tin về quy định, các loại ký điện tử để có thể tuân thủ đúng nhất nhé!

THÔNG TIN LIÊN HỆ:

- Công ty Cổ phần Tin Học Lạc Việt

- Hotline: (+84.28) 3842 3333

- Email: info@lacviet.vn – Website: www.lacviet.vn

- Trụ sở chính: 23 Nguyễn Thị Huỳnh, P. 8, Q. Phú Nhuận, TP. Hồ Chí Minh