Công thức tính lương phổ biến: Lương tháng = (Lương thỏa thuận / Ngày công chuẩn) × Ngày làm thực tế. Dựa trên đơn giá giờ công, số lượng sản phẩm hoàn thành hoặc tỷ lệ hoa hồng kết hợp với các khoản phụ cấp và lương tăng ca theo quy định pháp luật. Các cách tính lương phổ biến hiện nay bao gồm trả lương theo thời gian, sản phẩm, khoán việc, doanh thu, các mô hình hiện đại như lương 3P hay KPI/OKR nhằm tối ưu hóa hiệu suất làm việc. Quy trình tính toán cần kết hợp chính xác lương cơ bản với các khoản phụ cấp, thưởng tăng ca, lễ Tết và các khoản trích nộp bảo hiểm, thuế TNCN theo đúng quy định pháp luật.

Tiền lương là yếu tố then chốt quyết định sự gắn bó và hiệu suất làm việc của nhân viên, đồng thời cũng là một trong những khoản chi phí lớn nhất của doanh nghiệp. Việc áp dụng cách tính lương nhân viên chuẩn xác, minh bạch phù hợp với quy định pháp luật không chỉ đảm bảo quyền lợi cho người lao động mà còn giúp doanh nghiệp quản lý ngân sách hiệu quả, hạn chế rủi ro pháp lý.

Nắm rõ công thức tính lương, từ hình thức trả lương theo thời gian, sản phẩm cho đến khoán việc hay doanh thu sẽ giúp doanh nghiệp vừa tuân thủ pháp luật, vừa tối ưu nguồn lực tài chính. Quan trọng hơn, một cơ chế trả lương hợp lý tạo nền tảng cho sự gắn kết lâu dài giữa nhân viên và tổ chức từ đó thúc đẩy năng suất gia tăng lợi thế cạnh tranh.

Cùng Lạc Việt tìm hiểu chi tiết về các cách tính lương trong doanh nghiệp hiện nay.

1. Tổng quan về tiền lương & tính lương trong doanh nghiệp

1.1 Tiền lương là gì?

Tiền lương là khoản tiền bao gồm mức lương theo công việc/chức danh, các phụ cấp kèm các khoản bổ sung khác nếu có, mà người sử dụng lao động trả cho người lao động theo thỏa thuận để thực hiện công việc (hoặc chức danh công việc) được ghi trong hợp đồng lao động hoặc thỏa thuận lao động. Đây là quyền lợi bắt buộc của người lao động và trách nhiệm pháp lý của doanh nghiệp theo Bộ luật Lao động Việt Nam.

Hiểu đúng về tiền lương ngay từ đầu là bước căn bản để doanh nghiệp:

- Xác định chính xác khoản phải trả cho người lao động mỗi kỳ lương, tránh sai sót, vi phạm pháp luật.

- Làm cơ sở tính toán các khoản bảo hiểm, thuế TNCN, các khoản phúc lợi khác.

- Giảm tranh chấp nội bộ về quyền lợi khi thanh toán lương hàng tháng.

Một cách diễn đạt đơn giản: tiền lương là phần đối ứng mà người lao động nhận được bằng tiền để đổi lấy thời gian, năng lực và công sức bỏ ra thực hiện công việc cho doanh nghiệp.

1.2 Các thành phần cấu thành tiền lương trong doanh nghiệp

Để áp dụng công thức tính lương đúng, doanh nghiệp cần tách rõ các thành phần chính trong tiền lương:

- Lương theo hợp đồng hoặc thỏa thuận: Đây là phần cơ bản nhất, được ghi rõ trong hợp đồng lao động, thường là lương tháng, lương ngày hoặc lương giờ. Số này phản ánh mức thu nhập chính dựa trên thời gian hoặc kết quả mà người lao động hoàn thành công việc.

- Phụ cấp lương: Là các khoản trả thêm ngoài lương chính để bù đắp cho yếu tố như vị trí công việc khó, điều kiện làm việc nặng nhọc, mức sống tại khu vực,… Ví dụ: phụ cấp chức vụ, phụ cấp thâm niên, phụ cấp trách nhiệm.

- Các khoản bổ sung khác: Bao gồm các khoản thưởng theo hiệu quả công việc, thưởng chuyên cần, thưởng theo KPI/OKR và có thể cả các khoản theo quy định nội bộ khác của doanh nghiệp nếu được thỏa thuận rõ ràng.

- Các khoản khấu trừ bắt buộc: Doanh nghiệp phải trừ các khoản theo luật định như đóng bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, thuế thu nhập cá nhân. Đây là nghĩa vụ pháp lý nhằm đảm bảo quyền lợi lâu dài cho người lao động, tuân thủ quy định thuế.

Phân biệt rõ các thành phần này giúp doanh nghiệp tính lương minh bạch, chính xác đầy đủ trách nhiệm pháp lý.

1.2. Cơ sở pháp lý về tính lương cần tuân thủ

Cách tính lương của doanh nghiệp tại Việt Nam chịu sự điều chỉnh của nhiều văn bản pháp luật, trong đó quan trọng nhất là Bộ luật Lao động 2019, Nghị định 145/2020/NĐ-CP và các thông tư hướng dẫn. Những văn bản này quy định rõ nguyên tắc, hình thức trả lương, thời hạn thanh toán, nghĩa vụ của người sử dụng lao động.

- Theo Điều 94 Bộ luật Lao động 2019, doanh nghiệp phải trả lương trực tiếp, đầy đủ đúng thời hạn cho người lao động, không được ép buộc hoặc trì hoãn không có lý do chính đáng. Ngoài ra, Điều 90 cũng khẳng định mức lương không được thấp hơn mức lương tối thiểu vùng do Chính phủ ban hành.

- Nghị định 145/2020/NĐ-CP bổ sung chi tiết về việc xây dựng thang, bảng lương, nguyên tắc phân loại lao động, và yêu cầu doanh nghiệp phải công khai các quy định này để đảm bảo tính minh bạch giúp hạn chế tranh chấp lao động, củng cố niềm tin của nhân viên.

Từ góc độ thực tiễn, việc nắm rõ cơ sở pháp lý không chỉ giúp doanh nghiệp tránh rủi ro bị xử phạt (mức phạt có thể lên tới 100 triệu đồng nếu vi phạm quy định về trả lương theo Nghị định 12/2022/NĐ-CP), mà còn tạo nền tảng để thiết lập công thức tính lương minh bạch, dễ hiểu dễ áp dụng cho từng nhóm nhân viên.

2. Các yếu tố tác động đến cách tính lương trong doanh nghiệp

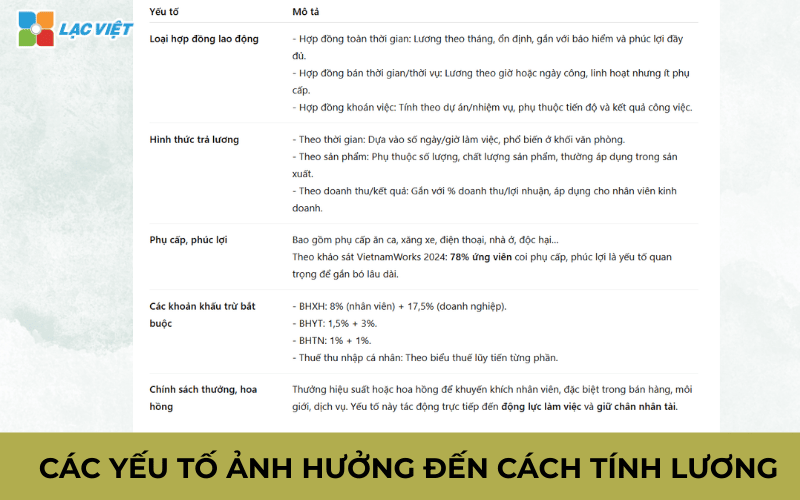

Việc xác định mức lương thực trả cho nhân viên không chỉ dựa vào một công thức cố định mà còn phụ thuộc vào nhiều yếu tố khác nhau. Hiểu rõ các yếu tố này giúp doanh nghiệp xây dựng cơ chế trả lương phù hợp vừa đáp ứng nhu cầu người lao động, vừa đảm bảo hiệu quả tài chính.

Loại hợp đồng lao động

- Hợp đồng toàn thời gian thường áp dụng cách tính lương theo tháng, ổn định hơn và gắn với các khoản bảo hiểm, phúc lợi đầy đủ.

- Hợp đồng bán thời gian hoặc thời vụ thường tính lương theo giờ hoặc theo ngày công, linh hoạt nhưng ít phụ cấp hơn.

- Hợp đồng khoán việc áp dụng cho dự án hoặc nhiệm vụ cụ thể, gắn chặt với tiến độ và kết quả công việc.

Hình thức trả lương

- Theo thời gian: Dựa trên số ngày/giờ làm việc thực tế, áp dụng phổ biến cho khối văn phòng.

- Theo sản phẩm: Lương phụ thuộc vào số lượng, chất lượng sản phẩm hoàn thành, phù hợp với doanh nghiệp sản xuất.

- Theo doanh thu/kết quả: Gắn với tỷ lệ % doanh thu hoặc lợi nhuận, thường dùng cho nhân viên kinh doanh.

Phụ cấp phúc lợi

- Bao gồm phụ cấp ăn ca, xăng xe, điện thoại, nhà ở, độc hại…

- Theo khảo sát VietnamWorks 2024, 78% ứng viên coi phụ cấp và phúc lợi là yếu tố quan trọng khi quyết định gắn bó lâu dài với công ty.

Các khoản khấu trừ bắt buộc

- BHXH (8% từ nhân viên, 17,5% từ doanh nghiệp), BHYT (1,5% + 3%), BHTN (1% + 1%) theo quy định của Luật Bảo hiểm xã hội và Luật Việc làm.

- Thuế thu nhập cá nhân theo biểu thuế lũy tiến từng phần.

Chính sách thưởng hoa hồng

- Doanh nghiệp thường bổ sung khoản thưởng hiệu suất hoặc hoa hồng để khuyến khích nhân viên, đặc biệt trong lĩnh vực bán hàng, môi giới, dịch vụ.

- Việc này tác động trực tiếp đến động lực làm việc, giữ chân nhân tài.

Khi kết hợp đầy đủ các yếu tố trên, doanh nghiệp sẽ có được cách tính lương nhân viên linh hoạt, công bằng phù hợp với đặc thù hoạt động từ đó nâng cao hiệu quả quản trị nhân sự tối ưu chi phí tiền lương.

3. Các cách tính lương nhân viên phổ biến kèm công thức chi tiết trong doanh nghiệp

Trong thực tế, mỗi doanh nghiệp sẽ lựa chọn phương pháp, công thức tính lương khác nhau, tùy thuộc vào đặc thù ngành nghề, cơ cấu nhân sự và mục tiêu quản trị. Việc lựa chọn đúng phương pháp không chỉ đảm bảo tính chính xác minh bạch mà còn góp phần nâng cao động lực làm việc, giữ chân nhân tài tối ưu chi phí nhân sự.

8 Cách tính lương nhân viên phổ biến kèm công thức chi tiết trong doanh nghiệp

- Cách tính lương theo giờ công thực tế

- Cách tính lương hỗn hợp (Kết hợp nhiều phương pháp)

- Tính lương theo hiệu quả công việc (KPIs/OKRs)

- Tính lương theo 3P (Position – Person – Performance)

- Cách tính lương theo thời gian

- Cách tính lương theo sản phẩm

- Cách tính lương theo doanh thu hoặc hoa hồng

- Cách tính lương khoán

3.1. Cách tính lương theo giờ công thực tế

Nguyên tắc

- Lương được tính dựa trên thời gian thực tế người lao động làm việc, thay vì một mức lương cố định theo tháng.

- Phù hợp với nhân viên bán thời gian (part-time), thời vụ, hoặc freelancer.

Công thức tính: Lương = Số giờ làm việc thực tế × Đơn giá giờ công

Đơn giá giờ công = (Mức lương tháng tiêu chuẩn / Số ngày công chuẩn) / Số giờ làm việc/ngày.

Ví dụ:

- Mức lương tháng tiêu chuẩn: 10.400.000 VND

- Ngày công chuẩn: 26 ngày/tháng

- Giờ làm việc chuẩn: 8 giờ/ngày

- Đơn giá giờ công = 10.400.000 / (26 × 8) = 50.000 VND/giờ.

- Nhân viên làm 60 giờ/tháng → Lương = 60 × 50.000 = 3.000.000 VND.

| Ưu điểm | Nhược điểm |

|

|

Doanh nghiệp áp dụng

- Nhà hàng, quán cà phê, bán lẻ, dịch vụ sự kiện.

- Các công việc thời vụ như PG, nhân viên bán hàng dịp lễ, nhân viên nhập liệu.

3.2. Cách tính lương hỗn hợp (Kết hợp nhiều phương pháp)

Nguyên tắc

- Doanh nghiệp kết hợp ít nhất hai phương pháp tính lương để vừa đảm bảo ổn định, vừa tạo động lực cho nhân viên.

- Rất phổ biến vì phù hợp với đa số ngành nghề.

Công thức tính (tùy mô hình)

Lương = Lương cơ bản (theo thời gian) + Thu nhập bổ sung (theo hiệu suất/sản phẩm/hoa hồng)

Một số mô hình thường gặp:

- Kinh doanh – bán hàng: Lương = Lương cứng (theo thời gian) + Hoa hồng doanh số.

Ví dụ: Lương cứng 6.000.000 + 2% doanh thu. Doanh số đạt 200.000.000 → Hoa hồng = 4.000.000 → Lương = 10.000.000 VND.

- Sản xuất: Lương = Lương cơ bản (theo thời gian) + Tiền sản phẩm vượt định mức.

Ví dụ: Lương cơ bản 7.000.000. Định mức 500 sản phẩm/tháng. Nhân viên làm được 650 sản phẩm, đơn giá 5.000/sp vượt → Thưởng thêm 150 × 5.000 = 750.000 → Lương = 7.750.000 VND.

- Quản lý dự án: Lương = Lương cố định + Thưởng theo kết quả dự án.

| Ưu điểm | Nhược điểm |

|

|

Doanh nghiệp áp dụng

- Doanh nghiệp thương mại, bán lẻ, bất động sản, bảo hiểm (kinh doanh).

- Nhà máy sản xuất, doanh nghiệp có định mức sản phẩm rõ ràng.

- Các đơn vị dịch vụ có dự án, hợp đồng theo giai đoạn.

3.3. Tính lương theo hiệu quả công việc (KPIs/OKRs)

Nguyên tắc

- Thu nhập của nhân viên gắn trực tiếp với mức độ hoàn thành mục tiêu.

- Cách này vừa đảm bảo nhân viên có thu nhập cố định, vừa tạo động lực phấn đấu thông qua phần thưởng theo kết quả.

Công thức tính: Lương tháng = Lương cơ bản + Thưởng KPI/OKR

- Lương cơ bản: Khoản cố định trả theo thỏa thuận, thường chiếm 60–80% tổng thu nhập.

- Thưởng KPI/OKR: Tính theo tỷ lệ hoàn thành mục tiêu.

Ví dụ:

- KPI đạt 100% → Nhận 100% tiền thưởng KPI.

- KPI đạt 80% → Nhận 80% tiền thưởng KPI.

- KPI vượt 120% → Có thể được thưởng vượt mức (nếu doanh nghiệp quy định).

| Ưu điểm | Nhược điểm |

|

|

Doanh nghiệp áp dụng:

- Nhân viên kinh doanh, marketing, chăm sóc khách hàng.

- Quản lý cấp trung, cấp cao với mục tiêu tăng trưởng/doanh số/hiệu quả vận hành.

3.4. Tính lương theo 3P (Position – Person – Performance)

Nguyên tắc: Hệ thống lương 3P đảm bảo công bằng – cạnh tranh – khuyến khích:

- P1 – Position (Vị trí công việc): Mức lương theo giá trị vị trí trong cơ cấu tổ chức.

- P2 – Person (Năng lực cá nhân): Điều chỉnh tăng/giảm theo kỹ năng, kinh nghiệm, thâm niên.

- P3 – Performance (Kết quả công việc): Gắn với thành tích thực tế qua KPI/OKR.

Công thức tính: Lương = P1 + P2 + P3

- P1 – Lương vị trí: Doanh nghiệp xây dựng khung lương theo chức danh, dựa trên giá trị công việc, so sánh thị trường.

- P2 – Lương năng lực: Xác định dựa trên khung năng lực (kỹ năng chuyên môn, kỹ năng mềm, chứng chỉ).

- P3 – Lương kết quả: Tính theo mức độ hoàn thành KPI/OKR hoặc hiệu suất.

| Ưu điểm | Nhược điểm |

|

Hệ thống phức tạp, cần có:

Tốn nhiều thời gian, nguồn lực để triển khai và duy trì. |

Doanh nghiệp áp dụng

- Các tập đoàn, công ty lớn, doanh nghiệp đang chuyển đổi mô hình nhân sự chuyên nghiệp.

- Phù hợp với lĩnh vực cần giữ chân nhân sự giỏi: công nghệ, tài chính – ngân hàng, FMCG, dịch vụ chuyên môn.

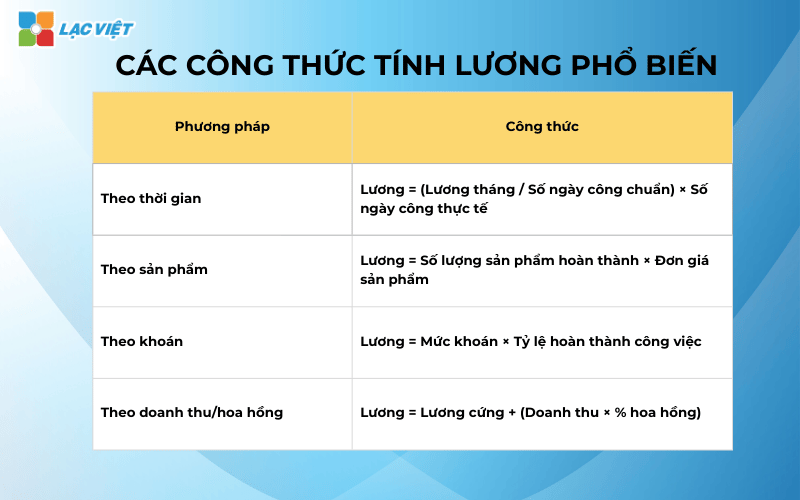

3.5. Cách tính lương theo thời gian

Nguyên tắc

- Người lao động được trả lương dựa trên thời gian làm việc thực tế so với quy định chuẩn (ngày, giờ, tháng).

- Thích hợp với công việc mang tính chất ổn định, ít đo lường bằng sản phẩm đầu ra.

Công thức tính

- Lương tháng: mức cố định theo hợp đồng.

- Lương ngày = Lương tháng\Số ngày công chuẩn

- Lương giờ = Số giờ làm việc trong ngày * lương ngày

Ví dụ minh họa

- Lương tháng theo hợp đồng: 13.000.000 VND.

- Số ngày công chuẩn trong tháng: 26 ngày.

- Giờ làm việc chuẩn: 8 giờ/ngày.

- Nhân viên đi làm đủ 24 ngày.

- Lương ngày = 13.000.000 / 26 = 500.000 VND.

- Lương thực tế = 500.000 × 24 = 12.000.000 VND.

| Ưu điểm | Nhược điểm |

|

|

Doanh nghiệp áp dụng: Văn phòng, hành chính, công ty dịch vụ chuyên môn, cơ quan nhà nước.

3.6. Cách tính lương theo sản phẩm

Nguyên tắc

- Thu nhập phụ thuộc vào số lượng sản phẩm hoặc khối lượng công việc hoàn thành.

- Phù hợp với công việc có thể định mức đo lường bằng số lượng cụ thể.

Công thức tính: Lương = Số lượng hoàn thành sản phẩm * Đơn giá sản phẩm

Ví dụ minh họa

- Đơn giá sản phẩm: 20.000 VND/sp.

- Nhân viên hoàn thành 600 sản phẩm/tháng.

- Lương = 600 × 20.000 = 12.000.000 VND.

- Nếu công ty quy định thêm thưởng chất lượng (ví dụ đạt 98% sản phẩm chuẩn được cộng thêm 500.000 VND) thì thu nhập có thể là 12.500.000 VND.

| Ưu điểm | Nhược điểm |

|

|

Doanh nghiệp áp dụng: Ngành sản xuất, may mặc, gia công cơ khí, điện tử, thủ công mỹ nghệ.

3.7. Cách tính lương theo doanh thu hoặc hoa hồng

Nguyên tắc

- Nhân viên được trả lương dựa trên doanh thu hoặc giá trị hợp đồng mà họ mang lại cho doanh nghiệp.

- Mục tiêu: khuyến khích bán hàng, gia tăng doanh số, tạo cạnh tranh trong đội ngũ kinh doanh.

Công thức tính: Lương = Lương cứng + (Tỷ lệ hoa hồng * Doanh thu hoặc giá trị hợp đồng)

- Doanh thu tính hoa hồng: cần quy định rõ là doanh thu trước/ sau VAT, đã thu tiền hay chỉ dựa trên hợp đồng ký.

- Tỷ lệ hoa hồng: có thể cố định hoặc theo bậc lũy tiến.

Ví dụ minh họa

- Lương cứng: 6.000.000 VND.

- Hoa hồng: 2% trên doanh thu đã ký hợp đồng.

- Doanh số trong tháng: 300.000.000 VND.

- Hoa hồng = 300.000.000 × 2% = 6.000.000 VND.

- Tổng lương = 6.000.000 + 6.000.000 = 12.000.000 VND.

Trường hợp áp dụng lũy tiến:

- 2% cho doanh thu ≤ 200.000.000.

- 3% cho doanh thu > 200.000.000.

- Doanh số 300.000.000 → Hoa hồng = (200.000.000 × 2%) + (100.000.000 × 3%) = 4.000.000 + 3.000.000 = 7.000.000 VND.

| Ưu điểm | Nhược điểm |

|

|

Doanh nghiệp áp dụng: Ngành bán hàng, bất động sản, bảo hiểm, môi giới, thương mại – dịch vụ.

3.8. Cách tính lương khoán

Nguyên tắc

- Doanh nghiệp và người lao động thỏa thuận một mức lương khoán cố định cho một công việc, hạng mục hoặc dự án nhất định.

- Thu nhập không phụ thuộc vào thời gian làm việc, mà phụ thuộc vào kết quả hoàn thành.

Công thức tính: Lương khoán = Mức khoán cố định (Theo số lượng hoặc giá trị công việc)

- Mức khoán có thể theo sản phẩm/dự án/công việc cụ thể.

- Có thể kèm thưởng nếu vượt tiến độ hoặc chất lượng tốt hơn yêu cầu.

Ví dụ minh họa

Khoán theo khối lượng công việc:

Khoán nhập liệu 10.000 hồ sơ với giá 5.000 VND/hồ sơ.

Lương = 10.000 × 5.000 = 50.000.000 VND.

Khoán theo dự án:

- Thi công hạng mục xây dựng: giá trị khoán 200.000.000 VND.

- Hoàn thành đúng tiến độ, đúng chất lượng → Nhận đủ 200.000.000 VND.

- Nếu vượt tiến độ 10 ngày → thưởng thêm 10.000.000 VND → 210.000.000 VND.

| Ưu điểm | Nhược điểm |

|

|

Doanh nghiệp áp dụng

- Công trình xây dựng, sản xuất theo đơn hàng, dự án dịch vụ ngoài (dọn dẹp, nhập liệu, gia công).

- Các dự án ngắn hạn hoặc hợp đồng thầu phụ.

4. Các cách tính lương đặc biệt: tăng ca, làm thêm giờ, lễ tết

4 Cách tính lương đặc biệt: tăng ca, làm thêm giờ, lễ tết

Tóm tắt mức lương tăng ca theo luật

| Trường hợp làm thêm | Tỷ lệ trả lương tối thiểu |

| Ngày thường | 150% |

| Ban đêm ngày thường | 130% |

| Làm thêm giờ ban đêm ngày thường | 150% + 30% + 20% = 200% |

| Ngày nghỉ hàng tuần (T7, CN) | 200% |

| Ngày lễ, Tết, nghỉ có hưởng lương | 300% + lương ngày lễ |

Lưu ý khi áp dụng trong doanh nghiệp:

- Phải căn cứ vào đơn giá giờ công thực tế (tính từ lương tháng và số giờ công chuẩn).

- Có thể trả cao hơn luật quy định, nhưng không được thấp hơn.

- Cần quy định rõ trong thỏa ước lao động tập thể, quy chế lương thưởng để tránh tranh chấp.

4.1. Cách tính lương tăng ca làm thêm giờ ban ngày

Cơ sở pháp lý: Điều 98 Bộ luật Lao động 2019.

Nguyên tắc: Người lao động làm thêm giờ (ngoài khung 8 giờ/ngày, 48 giờ/tuần) sẽ được hưởng mức lương ít nhất 150% so với đơn giá lương giờ công ngày thường.

Công thức:

Lương tăng ca = Số giờ làm thêm * Đơn giá giờ công * 150%

Trong đó:

- Đơn giá giờ công = Lương tháng / (Số ngày công chuẩn × Số giờ làm việc/ngày).

- Số giờ làm thêm = Thời gian làm thêm vượt ngoài quy định.

Ví dụ minh họa:

- Lương tháng: 10.400.000 VND.

- Ngày công chuẩn: 26 ngày, 8h/ngày → 208 giờ/tháng.

- Đơn giá giờ công = 10.400.000 / 208 = 50.000 VND/giờ.

- Nhân viên làm thêm 4 giờ ngày thường.

Áp dụng công thức:

4×50.000×150%=300.000 VND4 \times 50.000 \times 150\% = 300.000\ VND4×50.000×150%=300.000 VND

→ Nhân viên nhận 300.000 VND tiền tăng ca.

4.2. Cách tính lương làm thêm vào ban đêm

Cơ sở pháp lý: Điều 98 Bộ luật Lao động 2019.

Quy định:

- Thời gian ban đêm: từ 22h đến 6h sáng hôm sau.

- Người lao động làm việc ban đêm được trả ít nhất 130% so với đơn giá giờ công bình thường.

- Nếu vừa làm tăng ca ban đêm (vừa làm thêm ngoài giờ, vừa ban đêm), thì ngoài mức 150% lương làm thêm ngày thường + 30% lương ban đêm, còn được cộng thêm 20% lương giờ ban ngày.

Công thức:

- Làm ban đêm bình thường (không tăng ca): Lương làm đêm = Số giờ làm đêm * Đơn giá giờ công * 130%

- Làm thêm giờ vào ban đêm (tăng ca ban đêm): Lương = Số giờ làm thêm ban đêm * Đơn giá giờ công * (150%+30%+20%) = 200% lương giờ công.

Ví dụ minh họa:

- Đơn giá giờ công: 50.000 VND.

- Nhân viên làm thêm 2 giờ vào ban đêm (ngày thường).

Áp dụng công thức:

2×50.000×(150%+30%+20%)=2×50.000×200%=200.000 VND2

→ Nhân viên nhận 200.000 VND tiền tăng ca ban đêm.

4.3. Cách tính lương làm thêm vào ngày nghỉ hằng tuần (Thứ 7, Chủ nhật)

Cơ sở pháp lý: Điều 98 Bộ luật Lao động 2019.

- Người lao động làm thêm vào ngày nghỉ hằng tuần sẽ được trả lương ít nhất 200% so với đơn giá giờ công ngày thường.

- Trường hợp làm vào ban đêm ngày nghỉ thì cộng thêm 30% lương giờ công ngày thường.

- Nếu vừa làm thêm vào ban đêm, vừa vượt giờ thì cộng thêm 20% lương giờ công ban ngày.

Công thức:

Lương làm thêm cuối tuần = Số giờ làm thêm * Đơn giá giờ công * 200%

Ví dụ minh họa:

- Lương tháng: 13.000.000 VND.

- Ngày công chuẩn: 26 ngày × 8h/ngày = 208 giờ/tháng.

- Đơn giá giờ công = 13.000.000 / 208 = 62.500 VND/giờ.

- Nhân viên làm thêm 8 giờ vào ngày Chủ nhật.

Áp dụng công thức:

8×62.500×200%=1.000.000 VND

→ Nhân viên nhận 1.000.000 VND tiền làm thêm ngày Chủ nhật.

4.4. Cách tính lương làm thêm vào ngày lễ, Tết, ngày nghỉ có hưởng lương

Cơ sở pháp lý: Điều 98 Bộ luật Lao động 2019.

- Người lao động làm thêm vào ngày lễ, Tết được hưởng lương ít nhất 300% lương giờ công ngày thường, chưa kể tiền lương ngày lễ, Tết mà NLĐ vẫn hưởng đủ theo hợp đồng.

- Nếu làm vào ban đêm → cộng thêm 30% lương giờ công bình thường.

- Nếu vừa làm thêm ban đêm, vừa vượt giờ → cộng thêm 20% lương giờ công ban ngày.

Công thức:

Lương làm thêm lễ = Số giờ làm thêm * Đơn giá giờ công * 300% + Lương ngày lễ theo hợp đồng

Ví dụ minh họa:

- Đơn giá giờ công: 62.500 VND/giờ.

- Lương ngày bình thường: 500.000 VND.

- Nhân viên làm thêm 8 giờ vào ngày 1/1 (Tết Dương lịch).

Áp dụng công thức:

(8×62.500×300%)+500.000=1.500.000+500.000=2.000.000 VND

→ Nhân viên nhận 2.000.000 VND cho ngày lễ có làm thêm.

5. Các khoản bắt buộc trích nộp từ lương nhân sự cần lưu ý

Khi tính lương nhân viên, ngoài việc xác định thu nhập dựa trên công thức tính lương phù hợp, doanh nghiệp còn phải thực hiện trích nộp các khoản bắt buộc theo lương theo quy định của pháp luật. Đây là nghĩa vụ song song của cả người lao động (NLĐ) và người sử dụng lao động (NSDLĐ) nhằm đảm bảo quyền lợi an sinh xã hội cho nhân viên, tuân thủ luật pháp.

| Các khoản trích nộp | Nội dung trích nộp |

| Bảo hiểm xã hội (BHXH) |

|

| Bảo hiểm y tế (BHYT) |

|

| Bảo hiểm thất nghiệp (BHTN) |

|

| Thuế thu nhập cá nhân (TNCN) |

|

Ví dụ minh họa: Một nhân viên có mức lương đóng BHXH là 20.000.000 đồng:

- Trích từ lương NLĐ: BHXH (1.600.000) + BHYT (300.000) + BHTN (200.000) = 2.100.000 đồng.

- Doanh nghiệp phải đóng thêm: BHXH (3.500.000) + BHYT (600.000) + BHTN (200.000) = 4.300.000 đồng.

Việc nắm rõ áp dụng đúng tỷ lệ này giúp doanh nghiệp tính toán chính xác chi phí nhân sự, đồng thời tránh rủi ro bị phạt vì vi phạm quy định trích nộp. Theo Nghị định 12/2022/NĐ-CP, mức phạt có thể lên đến 150 triệu đồng nếu doanh nghiệp không đóng BHXH, BHYT, BHTN đầy đủ cho nhân viên.

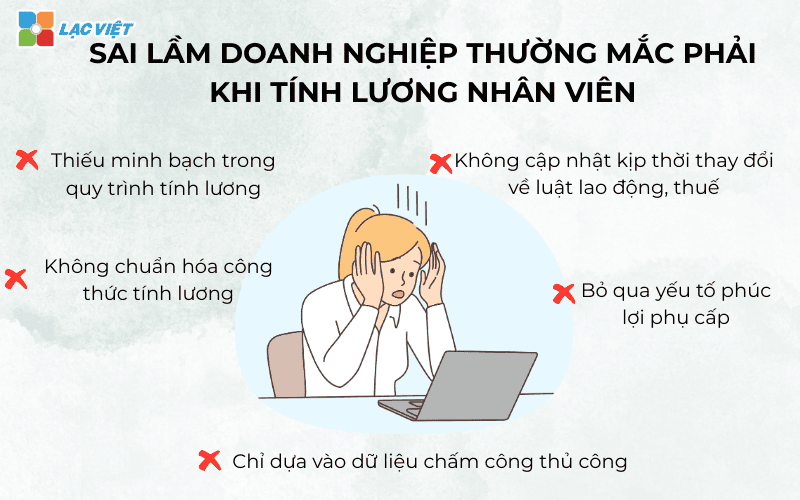

6. Sai lầm doanh nghiệp thường mắc phải khi tính lương nhân sự

Trong thực tế triển khai, nhiều doanh nghiệp vẫn gặp phải những sai sót tưởng chừng nhỏ nhưng lại ảnh hưởng lớn đến tính chính xác, sự hài lòng của nhân viên.

Một số sai lầm phổ biến gồm:

- Chỉ dựa vào dữ liệu chấm công thủ công: Việc thu thập giờ làm việc từ bảng chấm công file Excel dễ phát sinh nhầm lẫn, dẫn đến sai lệch kết quả tính lương. Sai sót này thường ảnh hưởng đến cả công thức tính lương, mức thu nhập thực tế của nhân viên, gây mất niềm tin và tăng tỷ lệ nghỉ việc.

- Không cập nhật kịp thời thay đổi về luật lao động, thuế: Các quy định về mức đóng bảo hiểm, thuế TNCN, mức lương tối thiểu vùng thường xuyên thay đổi. Nếu không cập nhật, doanh nghiệp dễ vi phạm pháp luật hoặc chịu phạt hành chính.

- Bỏ qua yếu tố phúc lợi phụ cấp: Một số doanh nghiệp chỉ tính lương cơ bản mà quên hoặc tính sai các khoản phụ cấp, thưởng, làm thêm giờ. Điều này không chỉ sai lệch với hợp đồng lao động mà còn ảnh hưởng trực tiếp đến quyền lợi người lao động.

- Không chuẩn hóa công thức tính lương: Doanh nghiệp áp dụng nhiều cách tính lương khác nhau giữa các bộ phận hoặc chi nhánh, dẫn đến thiếu nhất quán, khó kiểm soát, tốn thời gian đối soát.

- Thiếu minh bạch trong quy trình tính lương: Khi nhân viên không hiểu rõ cách tính lương, dễ nảy sinh nghi ngờ, thắc mắc giảm tinh thần làm việc.

Theo khảo sát của PwC năm 2024 (nguồn), 42% nhân viên cho rằng tính minh bạch chính xác trong bảng lương là yếu tố hàng đầu ảnh hưởng đến sự gắn bó lâu dài với doanh nghiệp. Điều này cho thấy, tối ưu hóa quy trình tính lương không chỉ là vấn đề kỹ thuật mà còn là chiến lược giữ chân nhân sự.

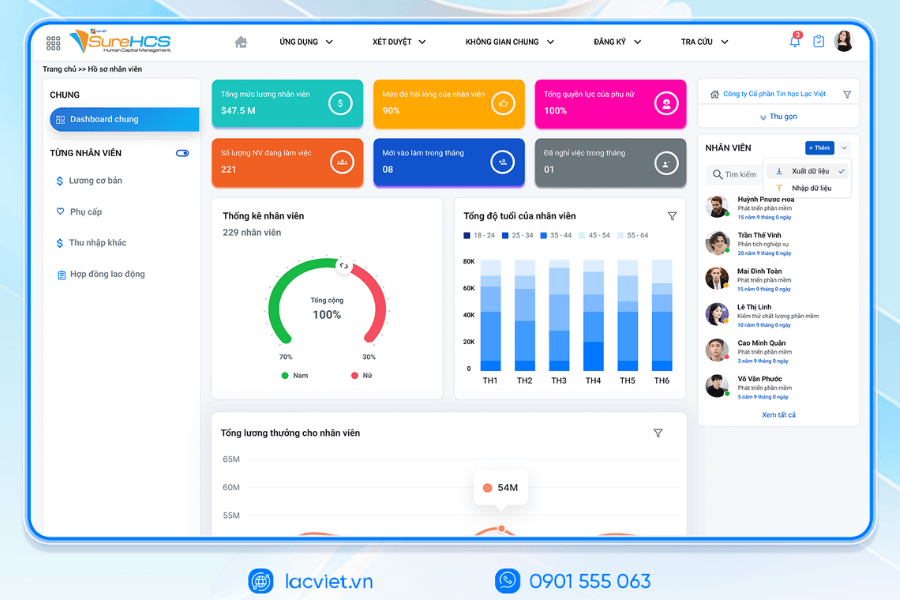

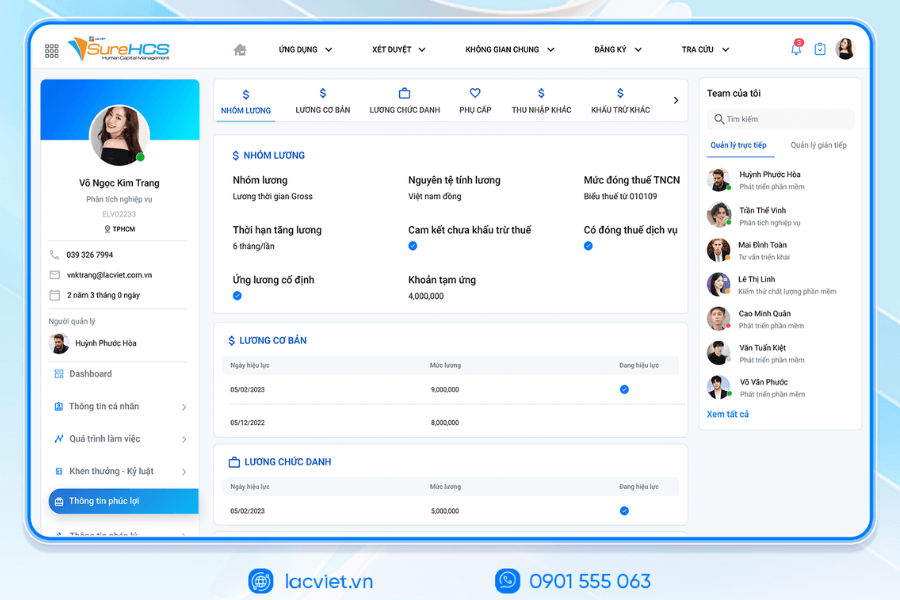

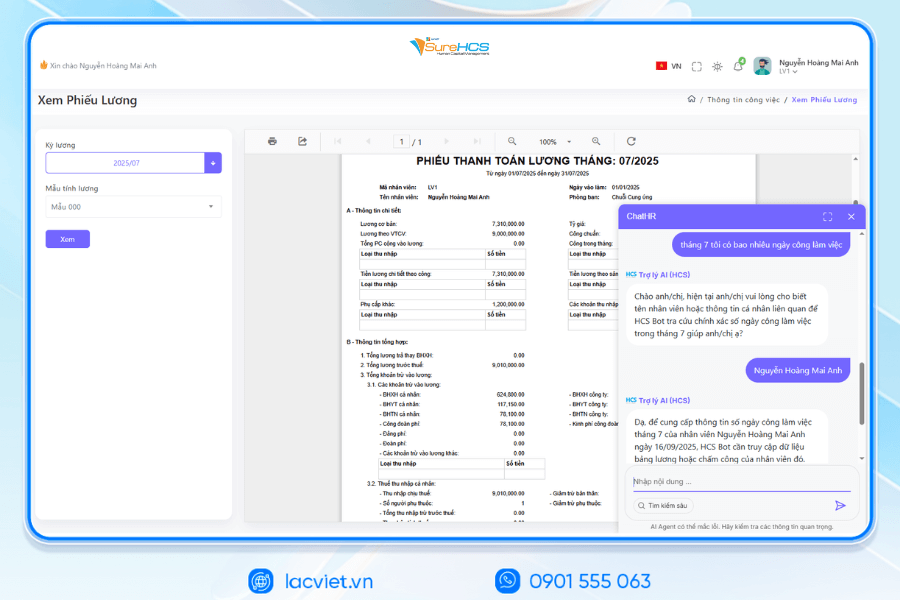

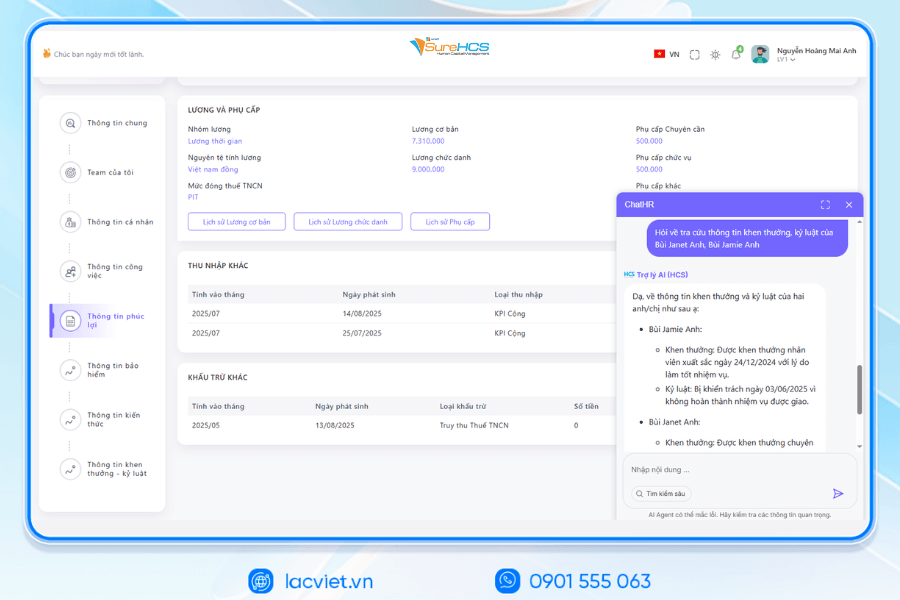

7. Ứng dụng phần mềm LV SureHCS HRM để tối ưu tính lương nhân sự

Phần mềm quản lý nhân sự LV SureHCS của Lạc Việt được thiết kế nhằm giải quyết triệt để những hạn chế mà doanh nghiệp đang gặp phải. Không chỉ tự động hóa quy trình, phần mềm tính lương từ Lạc Việt SureHCS còn đảm bảo tính chính xác, minh bạch tuân thủ pháp luật.

- Tự động hóa toàn bộ quy trình: Từ nhập dữ liệu chấm công, áp dụng công thức tính lương, tính thuế – bảo hiểm cho đến xuất bảng lương, tất cả được thực hiện trên một nền tảng duy nhất giúp giảm tới 80% thời gian xử lý so với làm thủ công.

- Cập nhật luật lao động, quy định thuế mới nhất: Hệ thống phần mềm HRM luôn được cập nhật tự động theo các thông tư, nghị định mới, giúp doanh nghiệp tránh rủi ro pháp lý và đảm bảo mức đóng đúng quy định.

- Tùy biến công thức tính lương: Doanh nghiệp có thể thiết lập các cách tính lương khác nhau theo bộ phận, vị trí, ca làm hoặc chính sách riêng mà vẫn đảm bảo tính nhất quán dễ kiểm soát.

- Tích hợp dữ liệu chấm công, phúc lợi: LV SureHCS kết nối trực tiếp với hệ thống chấm công và quản lý phúc lợi đảm bảo tất cả khoản phụ cấp, thưởng, làm thêm giờ đều được tính chính xác.

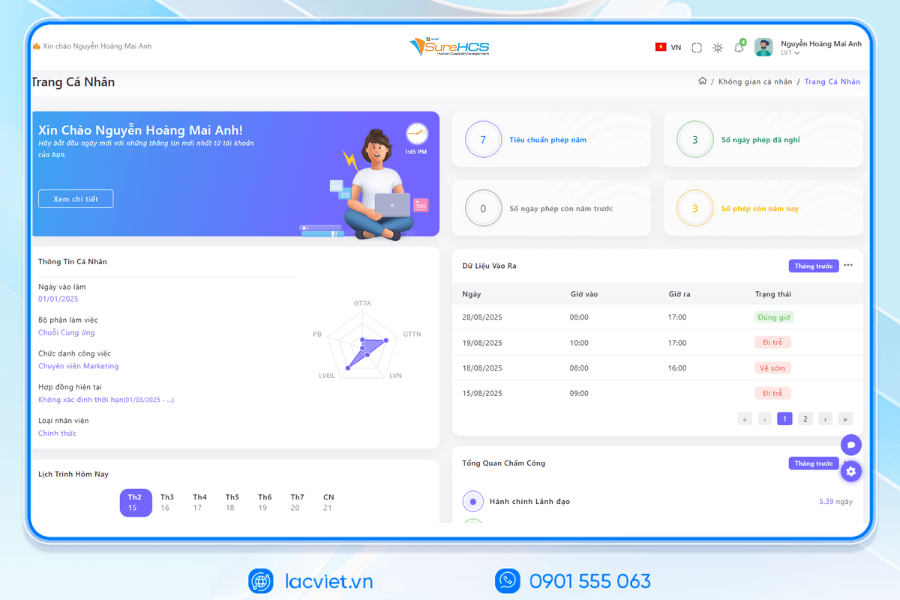

- Cung cấp bảng lương minh bạch cho nhân viên: Nhân viên có thể tra cứu bảng lương, lịch sử thu nhập, cách tính chi tiết qua cổng thông tin tự phục vụ (Self-service Portal), giảm tối đa thắc mắc khiếu nại.

TÍCH HỢP AI TĂNG TỐC CHUYỂN ĐỔI SỐ QUẢN TRỊ NGUỒN NHÂN LỰC

Lạc Việt đã chính thức ra mắt Bộ 3 trợ lý AI nhân sự tích hợp sâu vào LV SureHCS gồm LV-AI.Docs, LV‑AI.Resume và LV‑AI.Help để tự động hóa các tác vụ hành chính, chuẩn hóa dữ liệu nâng cao trải nghiệm nhân sự

- LV‑AI.Docs: tự động bóc tách chuyển dữ liệu từ giấy tờ như CCCD, sổ BHXH, bằng cấp thành hồ sơ kỹ thuật số chuẩn hóa

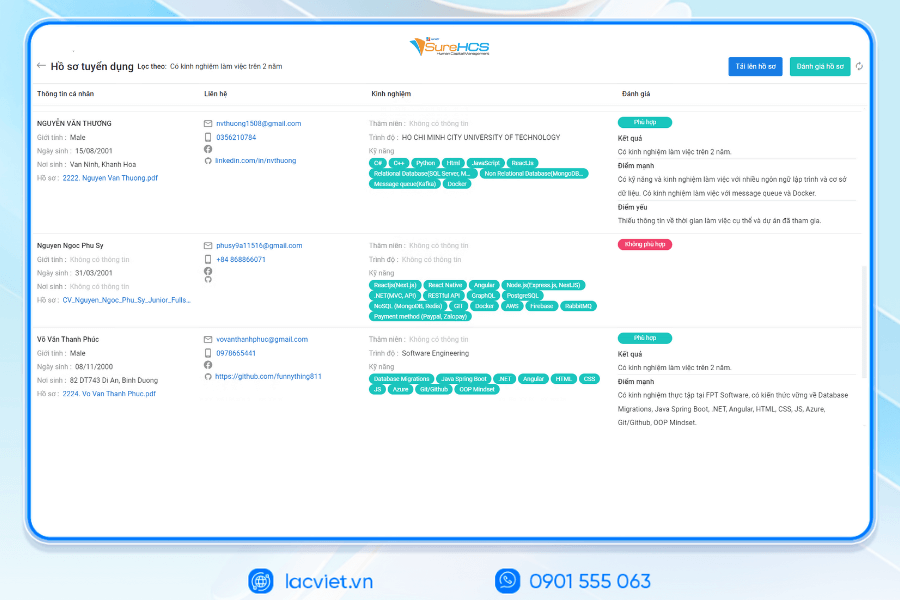

- LV‑AI.Resume: tự động bóc tách CV mọi định dạng, phân tích CV tự động, xây hồ sơ ứng viên, tìm người đúng tiêu chí bằng prompt thông minh, khai thác dữ liệu candidate pool hiệu quả

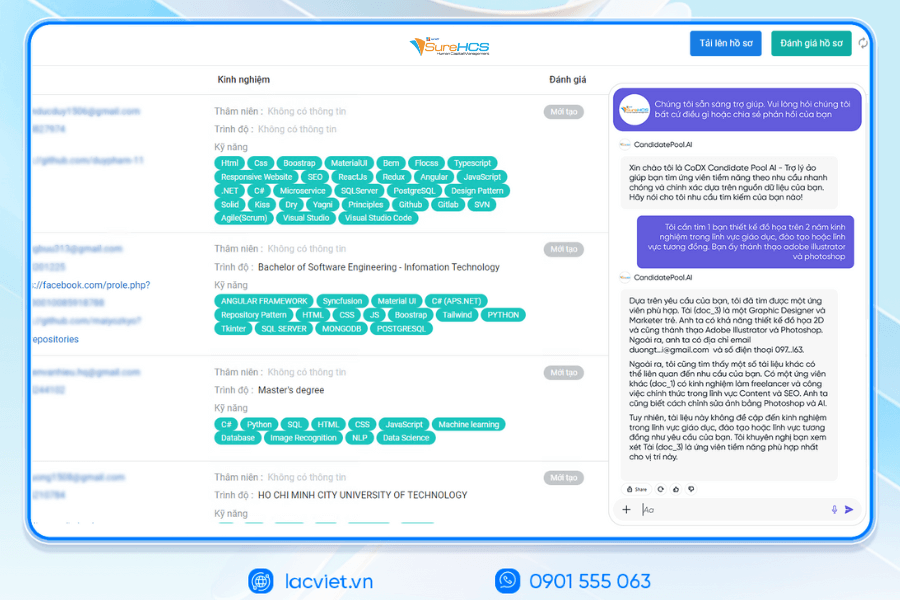

- LV‑AI.Help: chatbot nội bộ hỗ trợ trả lời câu hỏi HR 24/7, truy xuất biểu mẫu quy trình nhanh chóng theo ngữ cảnh người dùng

SureHCS đặc biệt phù hợp với:

- Doanh nghiệp quy mô lớn, từ 300 – trên 10.000 nhân sự

- Tập đoàn, doanh nghiệp đa công ty con, đa chi nhánh

- Doanh nghiệp FDI, sản xuất, nhà máy, logistics, hàng không cần chấm công – phân ca – tính lương phức tạp

- Doanh nghiệp có nghiệp vụ C&B đặc thù, cần tùy chỉnh sâu theo thực tế vận hành

- Doanh nghiệp đang quản lý nhân sự thủ công bằng Excel, nhiều loại máy chấm công, cần tự động hóa toàn bộ quy trình

KHÁCH HÀNG TIÊU BIỂU ĐANG TRIỂN KHAI LV SUREHCS

SureHCS đang được tin dùng bởi nhiều doanh nghiệp lớn và tập đoàn hàng đầu như: Coca-Cola, Takashimaya, Dệt May Thành Công, Nhựa Long Thành, Phú Hưng Life, Cảng Hàng Không Việt Nam (ACV), các doanh nghiệp thuộc Tập đoàn SGC, cùng nhiều doanh nghiệp FDI trong các lĩnh vực sản xuất, logistics, thương mại – dịch vụ.

- Coca-Cola Việt Nam: Triển khai hệ thống LV SureHCS để số hóa toàn diện công tác quản trị nhân sự giúp tập đoàn chuẩn hóa dữ liệu, tối ưu vận hành HR theo mô hình quốc tế.

- Công ty Dệt May Thành Công (TCM): Áp dụng LV SureHCS để quản lý nhân sự, lương, phúc lợi, chấm công và hồ sơ năng lực cho gần 5.000 nhân viên trên 5 lĩnh vực hoạt động – từ dệt may, thời trang đến bất động sản.

- Tổng Công ty Cảng Hàng Không Việt Nam (ACV): Tin tưởng lựa chọn LV SureHCS để vận hành hệ thống nhân sự quy mô lớn với hơn 10.000 nhân viên, 24 đơn vị trực thuộc, giải quyết triệt để bài toán nghiệp vụ phức tạp của mô hình công ty Nhà nước.

ĐĂNG KÝ NHẬN DEMO NGAY

VÌ SAO DOANH NGHIỆP NÊN CHỌN LẠC VIỆC SUREHCS?

- Tùy chỉnh theo nghiệp vụ thực tế, không áp khuôn như phần mềm đóng gói.

- Xử lý được bài toán nhân sự – tiền lương phức tạp mà nhiều phần mềm HRM khác không đáp ứng.

- Am hiểu sâu vận hành doanh nghiệp Việt & FDI, đảm bảo tuân thủ pháp lý Việt Nam (lao động, BHXH, thuế TNCN).

- Hệ sinh thái tích hợp mạnh: chấm công – lương – ngân hàng – BHXH – hợp đồng điện tử.

Xem chi tiết tính năng & nhận Demo MIỄN PHÍ

THÔNG TIN LIÊN HỆ:

- Hotline: 0901 555 063

- Email: surehcs@lacviet.com.vn

- Website: https://lacviet.vn | www.surehcs.com

- Địa chỉ văn phòng: 23 Nguyễn Thị Huỳnh, Phường Phú Nhuận, TP.HCM

Áp dụng đúng cách tính lương nhân viên không chỉ đảm bảo quyền lợi của người lao động mà còn giúp doanh nghiệp xây dựng hình ảnh uy tín chuyên nghiệp. Một quy trình tính lương rõ ràng, chính xác tuân thủ pháp luật sẽ hạn chế rủi ro tranh chấp, đồng thời nâng cao sự gắn kết, động lực làm việc của đội ngũ. Để tối ưu hiệu quả, doanh nghiệp nên kết hợp giữa công thức tính lương chuẩn cùng các công cụ quản lý hiện đại, tự động hóa quy trình và giảm thiểu sai sót. Đây không chỉ là bước đi chiến lược trong quản trị nhân sự mà còn là nền tảng vững chắc giúp doanh nghiệp phát triển bền vững.