Lương theo doanh thu là hình thức trả lương kết hợp giữa lương cơ bản và khoản thu nhập được tính dựa trên doanh thu cá nhân, nhóm hoặc doanh nghiệp đạt được trong kỳ. Đây là phương pháp được nhiều doanh nghiệp bán lẻ, phân phối, bất động sản, bảo hiểm, FMCG và dịch vụ áp dụng nhằm tạo động lực bán hàng, tăng năng suất, gắn thu nhập với kết quả kinh doanh.

Tuy nhiên, nếu xây dựng cơ chế lương theo doanh thu không hợp lý, doanh nghiệp có thể gặp nhiều vấn đề như mất công bằng nội bộ, khó kiểm soát quỹ lương, nhân viên chạy theo doanh số ngắn hạn hoặc phát sinh tranh chấp về thu nhập. Vì vậy, doanh nghiệp cần hiểu rõ bản chất, cách tính, quy định pháp luật cũng như ứng dụng công nghệ để quản lý chính sách lương hiệu quả minh bạch hơn. Cùng Lac Viet track details in this article.

CLICK ĐỂ TẢI MẪU TÍNH LƯƠNG THEO DOANH THU

1. Tổng quan về lương theo doanh thu

1.1 Lương doanh thu là gì?

Lương theo doanh thu là hình thức trả lương mà thu nhập của người lao động được tính dựa trên kết quả doanh số hoặc doanh thu mà cá nhân, nhóm hoặc doanh nghiệp đạt được trong một khoảng thời gian nhất định. Đây là một trong những mô hình trả lương phổ biến tại các doanh nghiệp kinh doanh bán hàng, dịch vụ hoặc các ngành có khả năng đo lường hiệu quả kinh doanh rõ ràng.

Hiểu đơn giản, doanh thu càng cao thì thu nhập của nhân viên càng tăng. Điều này tạo ra cơ chế “làm theo hiệu quả”, thay vì chỉ nhận mức lương cố định hàng tháng.

Hiện nay, nhiều doanh nghiệp áp dụng hình thức trả lương theo doanh thu dưới dạng kết hợp giữa lương cứng, thưởng doanh số. Ví dụ, một nhân viên kinh doanh có mức lương cơ bản 8 triệu đồng/tháng và được hưởng thêm 3% trên tổng doanh thu bán hàng thực tế. Nếu trong tháng nhân viên đạt doanh số 500 triệu đồng, khoản thu nhập bổ sung sẽ là 15 triệu đồng. Tổng thu nhập nhận được là 23 triệu đồng.

Không chỉ nhân viên kinh doanh, nhiều vị trí khác cũng đang áp dụng cách tính lương thưởng theo doanh thu. Chẳng hạn:

- Quản lý cửa hàng được hưởng phần trăm trên doanh thu chi nhánh.

- Đại lý phân phối nhận chiết khấu theo doanh số nhập hàng.

- Nhân viên spa được hưởng thêm thu nhập dựa trên doanh thu dịch vụ hoặc doanh số bán sản phẩm chăm sóc da.

Điều này cho thấy lương doanh thu không còn là mô hình riêng của bộ phận sales mà đã trở thành công cụ quản trị hiệu suất được nhiều doanh nghiệp áp dụng để gắn mục tiêu tăng trưởng với thu nhập thực tế của nhân sự.

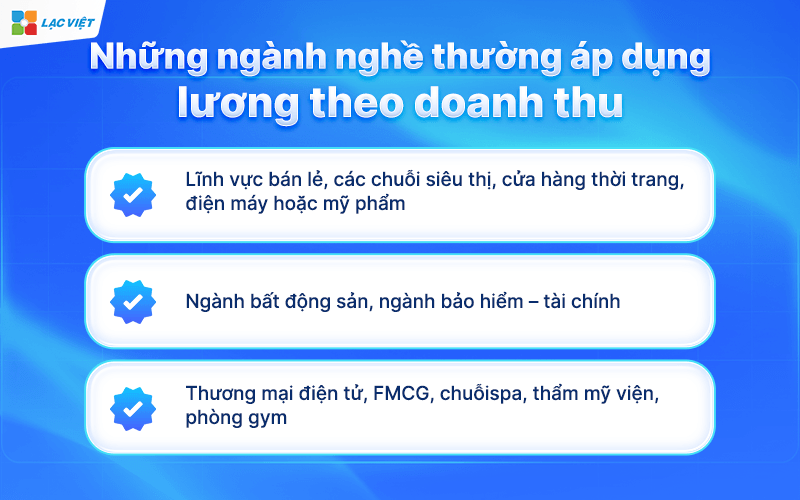

1.2 Những ngành nghề thường áp dụng lương doanh thu

Lương theo doanh thu đặc biệt phù hợp với những ngành nghề có khả năng đo lường hiệu quả kinh doanh rõ ràng bằng doanh số hoặc giá trị hợp đồng.

- Trong lĩnh vực bán lẻ, các chuỗi siêu thị, cửa hàng thời trang, điện máy hoặc mỹ phẩm thường áp dụng cơ chế thưởng doanh số cho nhân viên bán hàng, quản lý cửa hàng. Điều này giúp doanh nghiệp thúc đẩy doanh thu trực tiếp tại điểm bán.

- Ở ngành bất động sản, thu nhập của nhân viên môi giới thường bao gồm lương cơ bản và hoa hồng theo giá trị giao dịch. Đây được xem là ngành có mức thu nhập theo doanh thu cao nhất trên thị trường hiện nay.

- Ngành bảo hiểm – tài chính cũng áp dụng mạnh mô hình này do hiệu quả công việc có thể đo lường thông qua số lượng hợp đồng và doanh thu phí mang về.

- Ngoài ra, các doanh nghiệp thương mại điện tử, FMCG hoặc chuỗi dịch vụ như spa, thẩm mỹ viện, phòng gym cũng đang triển khai cách tính lương thưởng theo doanh thu nhằm gia tăng hiệu suất bán hàng, giữ chân nhân sự giỏi.

Tuy nhiên, không phải mọi vị trí đều phù hợp với lương theo doanh thu. Những bộ phận như kế toán, hành chính nhân sự hoặc pháp chế thường khó đo lường trực tiếp bằng doanh số. Trong trường hợp này, doanh nghiệp cần kết hợp thêm KPI hoặc cơ chế đánh giá hiệu quả công việc phù hợp hơn để đảm bảo công bằng nội bộ.

2. Doanh thu nào được dùng để tính lương?

Một trong những nguyên nhân phổ biến dẫn đến tranh chấp tiền lương là doanh nghiệp và người lao động không thống nhất ngay từ đầu về loại doanh thu được sử dụng để tính lương. Vì vậy, chuyên viên HR cần quy định rõ trong quy chế trả lương, hợp đồng lao động hoặc quy chế thưởng để tránh phát sinh khiếu nại.

| Loại doanh thu tính lương | Details |

| Doanh thu chưa bao gồm VAT |

|

| Doanh thu sau VAT |

|

| Net sales |

|

| Doanh thu đã thu tiền |

|

| Doanh thu phát sinh |

|

| Doanh thu theo hợp đồng |

|

| Doanh thu theo đơn hàng |

|

Nhìn chung, không có quy định bắt buộc doanh nghiệp phải sử dụng một loại doanh thu cố định để tính lương. Điều quan trọng là tiêu chí xác định doanh thu phải được quy định rõ trong quy chế trả lương, áp dụng thống nhất cho toàn bộ người lao động và được phổ biến ngay từ khi ký kết hợp đồng lao động.

3. Cách tính lương theo doanh thu được nhiều doanh nghiệp áp dụng

Không có một công thức chung áp dụng cho mọi doanh nghiệp khi tính lương doanh thu. Tùy vào đặc thù ngành nghề, quy mô doanh nghiệp, chiến lược kinh doanh, HR có thể xây dựng nhiều mô hình trả lương khác nhau nhằm vừa tạo động lực cho người lao động, vừa đảm bảo kiểm soát chi phí nhân sự.

Điểm quan trọng nhất là doanh nghiệp cần quy định rõ loại doanh thu được sử dụng để tính lương, tỷ lệ hưởng, thời điểm ghi nhận doanh thu và các trường hợp điều chỉnh doanh thu. Những nội dung này nên được thể hiện trong quy chế trả lương hoặc hợp đồng lao động để đảm bảo tính minh bạch, hạn chế tranh chấp.

Dưới đây là những công thức tính lương theo doanh thu được áp dụng phổ biến hiện nay.

Công thức 1: Lương cố định + % doanh thu

Đây là hình thức phổ biến nhất vì vừa đảm bảo người lao động có mức thu nhập tối thiểu ổn định, vừa tạo động lực gia tăng doanh số. Theo mô hình này, tổng thu nhập của nhân viên gồm hai phần: lương cố định và khoản lương tính theo tỷ lệ phần trăm trên doanh thu đạt được.

Formula:

Lương thực nhận = Lương cố định + (Doanh thu × Tỷ lệ hưởng)

Ví dụ, doanh nghiệp quy định:

- Lương cố định: 9.000.000 đồng/tháng

- Tỷ lệ hưởng doanh thu: 2%

- Doanh thu tháng: 700.000.000 đồng

Thu nhập của nhân viên sẽ được tính như sau:

- Lương cố định: 9.000.000 đồng

- Lương theo doanh thu: 700.000.000 × 2% = 14.000.000 đồng

Tổng thu nhập: 23.000.000 đồng

Ưu điểm của công thức này là dễ triển khai, dễ giải thích cho người lao động, phù hợp với hầu hết doanh nghiệp thương mại, bán lẻ, phân phối hoặc dịch vụ.

Công thức 2: Lương theo bậc doanh thu

Thay vì áp dụng một tỷ lệ cố định, nhiều doanh nghiệp xây dựng các mức doanh thu khác nhau để khuyến khích nhân viên đạt doanh số cao hơn. Khi doanh thu tăng, tỷ lệ hưởng hoặc mức lương cũng tăng theo.

Ví dụ doanh nghiệp quy định:

| Doanh thu đạt được | Tỷ lệ hưởng |

| Dưới 500 triệu đồng | 1,5% |

| Từ 500 triệu đến dưới 1 tỷ đồng | 2% |

| Từ 1 tỷ đồng trở lên | 2,5% |

Giả sử nhân viên đạt doanh thu 1,2 tỷ đồng trong tháng thì khoản lương theo doanh thu sẽ là:

1.200.000.000 × 2,5% = 30.000.000 đồng

Mô hình này giúp doanh nghiệp tạo thêm động lực cho đội ngũ kinh doanh vượt chỉ tiêu thay vì chỉ hoàn thành mức tối thiểu. Đồng thời, HR cũng dễ dàng thiết kế chính sách phù hợp với mục tiêu tăng trưởng doanh thu từng giai đoạn.

Công thức 3: Lương theo doanh thu lũy tiến

Khác với phương pháp theo bậc, doanh thu lũy tiến sẽ áp dụng nhiều mức tỷ lệ trên từng phần doanh thu. Điều này giúp chính sách trả lương công bằng hơn và khuyến khích nhân viên tiếp tục gia tăng doanh số ngay cả khi đã đạt chỉ tiêu.

For example:

- 500 triệu đồng đầu tiên hưởng 1,5%

- 500 triệu đồng tiếp theo hưởng 2%

- Phần doanh thu vượt 1 tỷ đồng hưởng 3%

Nếu doanh thu đạt 1,3 tỷ đồng thì tiền lương theo doanh thu được tính như sau:

- 500 triệu × 1,5% = 7,5 triệu đồng

- 500 triệu × 2% = 10 triệu đồng

- 300 triệu × 3% = 9 triệu đồng

Tổng lương theo doanh thu: 26,5 triệu đồng

Mô hình lũy tiến đặc biệt phù hợp với doanh nghiệp đang mở rộng thị trường hoặc muốn khuyến khích đội ngũ kinh doanh chinh phục các mục tiêu doanh số cao hơn. Tuy nhiên, cách tính sẽ phức tạp hơn so với Excel thông thường nếu doanh nghiệp có nhiều nhân viên và nhiều chính sách lương khác nhau.

Công thức 4: Lương theo doanh thu nhóm

Trong nhiều doanh nghiệp, kết quả kinh doanh không đến từ một cá nhân mà là sự phối hợp của cả đội ngũ bán hàng, chăm sóc khách hàng, marketing và kỹ thuật. Khi đó, doanh nghiệp có thể trả lương doanh thu theo nhóm để tăng tính gắn kết, hạn chế cạnh tranh nội bộ.

Formula:

Lương theo doanh thu = Doanh thu của nhóm × Tỷ lệ hưởng × Hệ số phân bổ

Ví dụ, một nhóm bán hàng gồm 5 nhân viên đạt doanh thu 5 tỷ đồng trong tháng. Doanh nghiệp quy định quỹ lương theo doanh thu bằng 1% doanh thu nhóm.

Quỹ lương theo doanh thu sẽ là:

5.000.000.000 × 1% = 50.000.000 đồng

Khoản tiền này sau đó được phân chia cho từng thành viên dựa trên tỷ lệ đóng góp hoặc hệ số chức danh.

Hình thức này thường được áp dụng tại các chuỗi bán lẻ, hệ thống showroom, chi nhánh ngân hàng, trung tâm tư vấn hoặc doanh nghiệp có quy trình bán hàng theo nhóm.

Công thức 5: Lương theo doanh thu toàn doanh nghiệp

Một số startup hoặc doanh nghiệp quy mô nhỏ lựa chọn gắn thu nhập của toàn bộ nhân viên với kết quả kinh doanh chung. Mục tiêu là khuyến khích tất cả phòng ban cùng hướng đến tăng trưởng doanh thu thay vì chỉ bộ phận kinh doanh.

Ví dụ, doanh nghiệp quy định:

- Khi doanh thu tháng đạt từ 10 tỷ đồng trở lên, toàn bộ nhân viên được hưởng thêm 5% lương cơ bản.

- Khi doanh thu vượt 15 tỷ đồng, mức thưởng tăng lên 10% lương cơ bản.

Phương pháp này giúp xây dựng tinh thần đồng đội và tạo sự gắn kết giữa các bộ phận. Tuy nhiên, doanh nghiệp cần xây dựng hệ thống đánh giá hiệu quả công việc song song để tránh tình trạng một số cá nhân chưa đóng góp tương xứng nhưng vẫn nhận mức thu nhập như nhau.

TẢI MẪU BẢNG TÍNH LƯƠNG THEO DOANH THU DOANH SỐ

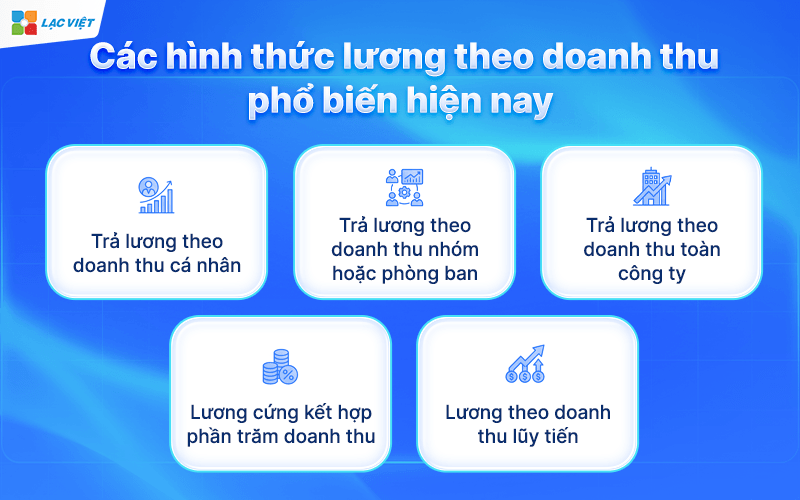

4. Các mô hình trả lương theo doanh thu phổ biến hiện nay

Không có một mô hình trả lương theo doanh thu nào phù hợp với tất cả doanh nghiệp. Mỗi phương án đều có ưu điểm riêng và cần được lựa chọn dựa trên đặc điểm ngành nghề, quy mô tổ chức, chu kỳ bán hàng, chiến lược phát triển.

Dưới đây là những mô hình được nhiều doanh nghiệp áp dụng hiện nay.

4.1 Lương cứng + doanh thu

Đây là mô hình phổ biến nhất vì tạo được sự cân bằng giữa thu nhập ổn định và động lực gia tăng doanh số. Người lao động được hưởng một khoản lương cố định để đảm bảo thu nhập cơ bản, đồng thời nhận thêm khoản lương tính theo tỷ lệ doanh thu đạt được trong kỳ.

Mô hình này đặc biệt phù hợp với doanh nghiệp bán lẻ, phân phối, thương mại, giáo dục, logistics hoặc các ngành có doanh thu phát sinh thường xuyên. Khi có lương cứng, nhân viên sẽ yên tâm làm việc ngay cả trong giai đoạn thị trường biến động. Ngược lại, phần thu nhập theo doanh thu sẽ khuyến khích họ chủ động tìm kiếm khách hàng mới, gia tăng giá trị đơn hàng, nâng cao hiệu quả bán hàng.

Ưu điểm lớn nhất của mô hình này là dễ xây dựng chính sách, dễ giải thích cho người lao động và thuận tiện trong quá trình tính lương. Tuy nhiên, doanh nghiệp cần xác định rõ doanh thu dùng để tính lương là doanh thu phát sinh, doanh thu thuần hay doanh thu đã thu tiền để tránh phát sinh tranh chấp.

4.2 Lương cứng + doanh thu + KPI

Nếu mục tiêu của doanh nghiệp không chỉ là tăng doanh số mà còn nâng cao chất lượng bán hàng, mô hình kết hợp giữa lương cứng, doanh thu và KPI sẽ là lựa chọn phù hợp hơn.

Ngoài khoản thu nhập theo doanh thu, người lao động còn được đánh giá dựa trên các chỉ số hiệu quả công việc như tỷ lệ chốt đơn, tỷ lệ khách hàng quay lại, tỷ lệ thu hồi công nợ, mức độ hài lòng của khách hàng hoặc tỷ lệ hoàn thành kế hoạch kinh doanh.

Chẳng hạn, một nhân viên kinh doanh đạt doanh thu theo mục tiêu nhưng tỷ lệ thu hồi công nợ thấp hoặc có nhiều đơn hàng bị hủy sẽ không nhận đủ khoản thưởng KPI. Ngược lại, nhân viên vừa đạt doanh số cao vừa đảm bảo chất lượng dịch vụ sẽ có mức thu nhập vượt trội.

Mô hình này giúp doanh nghiệp tránh tình trạng nhân viên chỉ tập trung bán hàng bằng mọi giá mà bỏ qua chất lượng chăm sóc khách hàng hoặc lợi nhuận thực tế. Đây cũng là xu hướng được nhiều doanh nghiệp áp dụng trong chiến lược quản trị hiệu suất hiện đại.

4.3 Lương doanh thu + thưởng vượt chỉ tiêu

Trong nhiều doanh nghiệp, khoản lương theo doanh thu chỉ phản ánh kết quả kinh doanh cơ bản. Để thúc đẩy đội ngũ bán hàng vượt kế hoạch, doanh nghiệp thường bổ sung thêm chính sách thưởng khi đạt hoặc vượt chỉ tiêu doanh số.

Ví dụ, doanh nghiệp giao chỉ tiêu doanh thu 1 tỷ đồng/tháng. Nếu nhân viên đạt đúng mục tiêu sẽ nhận lương theo doanh thu theo quy định. Khi doanh thu vượt 20% chỉ tiêu, doanh nghiệp thưởng thêm 5 triệu đồng hoặc tăng tỷ lệ hưởng doanh thu cho phần doanh thu vượt.

Cách làm này tạo động lực mạnh trong các giai đoạn doanh nghiệp cần tăng trưởng nhanh hoặc triển khai các chiến dịch bán hàng theo mùa. Đồng thời, chi phí tiền lương chỉ tăng khi doanh nghiệp đạt được doanh thu cao hơn, giúp tối ưu hiệu quả sử dụng ngân sách nhân sự.

Tuy nhiên, HR cần thiết kế mức thưởng hợp lý để tránh tình trạng người lao động chỉ tập trung vào mục tiêu ngắn hạn mà bỏ qua chất lượng dịch vụ hoặc lợi ích lâu dài của doanh nghiệp.

4.4 Lương doanh thu + hoa hồng

Đây là mô hình thường gặp trong các ngành có giá trị giao dịch lớn như bất động sản, ô tô, bảo hiểm, tài chính hoặc phần mềm.

Theo mô hình này, nhân viên được hưởng lương doanh thu theo quy định chung của doanh nghiệp, đồng thời nhận thêm hoa hồng đối với từng hợp đồng hoặc từng sản phẩm đạt điều kiện.

Ví dụ, nhân viên kinh doanh phần mềm được hưởng 1,5% doanh thu hàng tháng. Nếu bán thành công một gói giải pháp chiến lược, nhân viên còn nhận thêm khoản hoa hồng cố định hoặc tỷ lệ phần trăm riêng cho hợp đồng đó.

Việc kết hợp hai khoản thu nhập giúp doanh nghiệp vừa khuyến khích tăng tổng doanh thu, vừa định hướng đội ngũ bán hàng tập trung vào các sản phẩm hoặc dịch vụ mang lại lợi nhuận cao.

Tuy nhiên, doanh nghiệp cần quy định rõ sự khác biệt giữa lương theo doanh thu, hoa hồng trong quy chế trả lương để người lao động dễ hiểu và hạn chế nhầm lẫn khi tính thu nhập.

4.5 Lương theo doanh thu kết hợp 3P

Đây là mô hình được nhiều doanh nghiệp quy mô vừa và lớn áp dụng trong quá trình xây dựng hệ thống lương hiện đại.

Khác với các phương pháp truyền thống, mô hình 3P xác định thu nhập dựa trên ba yếu tố:

- Position (P1): Giá trị của vị trí công việc.

- Person (P2): Năng lực, kinh nghiệm của người đảm nhiệm vị trí.

- Performance (P3): Kết quả công việc, trong đó doanh thu là một trong những chỉ tiêu quan trọng.

Khi kết hợp lương theo doanh thu với hệ thống 3P, người lao động không chỉ được ghi nhận nhờ doanh số mà còn được đánh giá dựa trên năng lực chuyên môn và giá trị công việc. Điều này giúp doanh nghiệp xây dựng chính sách tiền lương công bằng, minh bạch, có khả năng giữ chân nhân sự giỏi trong dài hạn.

Ví dụ, hai nhân viên cùng đạt doanh thu 1 tỷ đồng nhưng trưởng nhóm kinh doanh sẽ có mức thu nhập cao hơn nhờ giá trị vị trí quản lý và năng lực điều hành đội ngũ. Trong khi đó, phần thu nhập theo doanh thu vẫn đảm bảo cả hai đều được hưởng thành quả từ kết quả bán hàng.

Mô hình này đặc biệt phù hợp với doanh nghiệp có từ vài trăm nhân viên trở lên, nhiều phòng ban hoặc nhiều cấp quản lý. Tuy nhiên, việc xây dựng hệ thống 3P đòi hỏi dữ liệu nhân sự đầy đủ, hệ thống đánh giá năng lực rõ ràng, công cụ quản lý tiền lương có khả năng thiết lập nhiều công thức tính khác nhau.

5. Quy định pháp luật khi xây dựng chính sách lương theo doanh thu

Việc áp dụng lương theo doanh thu mang lại nhiều lợi ích trong việc thúc đẩy hiệu quả kinh doanh, nhưng nếu xây dựng chính sách không đúng quy định, doanh nghiệp có thể đối mặt với rủi ro về lao động, bảo hiểm xã hội và thuế thu nhập cá nhân. Vì vậy, bên cạnh việc thiết kế công thức tính lương hợp lý, chuyên viên HR, trưởng bộ phận nhân sự cần bảo đảm chính sách trả lương tuân thủ các quy định của pháp luật hiện hành.

5.1 Quy định về tiền lương theo Bộ luật Lao động

The Labour code 2019 không bắt buộc doanh nghiệp phải áp dụng một hình thức trả lương cố định. Người sử dụng lao động có quyền lựa chọn phương thức trả lương phù hợp với đặc điểm sản xuất, kinh doanh, miễn là được hai bên thỏa thuận và tuân thủ các nguyên tắc của pháp luật.

Theo Điều 90 Bộ luật Lao động 2019, tiền lương là khoản tiền mà người sử dụng lao động trả cho người lao động để thực hiện công việc theo thỏa thuận, bao gồm mức lương theo công việc hoặc chức danh, phụ cấp lương, các khoản bổ sung khác. Đồng thời, tiền lương phải căn cứ vào năng suất lao động và chất lượng thực hiện công việc. Đây cũng là cơ sở pháp lý để doanh nghiệp xây dựng chính sách lương doanh thu hoặc lương gắn với hiệu quả công việc.

Như vậy, doanh nghiệp hoàn toàn có thể áp dụng hình thức trả lương theo doanh thu nếu đáp ứng các điều kiện sau:

- Chính sách trả lương được quy định rõ trong hợp đồng lao động, thỏa ước lao động tập thể hoặc quy chế trả lương của doanh nghiệp.

- Tiêu chí xác định doanh thu, tỷ lệ hưởng, thời điểm tính lương được công bố minh bạch.

- Việc trả lương phải đầy đủ, đúng thời hạn theo quy định của Bộ luật Lao động.

- Mức lương không được thấp hơn mức lương tối thiểu vùng đối với công việc hoặc chức danh tương ứng.

Ví dụ, nếu doanh nghiệp quy định nhân viên kinh doanh chỉ được hưởng 100% thu nhập từ doanh thu mà không có mức lương tối thiểu bảo đảm theo quy định thì cần rà soát kỹ để tránh vi phạm pháp luật lao động, đặc biệt trong trường hợp doanh thu thấp khiến thu nhập thực tế thấp hơn mức tối thiểu phải trả.

5.2 Lương theo doanh thu có phải đóng BHXH không?

Đây là một trong những câu hỏi được nhiều doanh nghiệp quan tâm khi xây dựng chính sách tiền lương.

Thực tế, pháp luật không quy định “lương theo doanh thu” có đóng hay không đóng bảo hiểm xã hội. Điều quan trọng là xác định khoản thu nhập đó có thuộc tiền lương làm căn cứ đóng BHXH theo quy định của Luật Bảo hiểm xã hội và các văn bản hướng dẫn hay không.

Nếu khoản lương doanh thu được xác định là một bộ phận của tiền lương theo hợp đồng lao động, được trả thường xuyên, ổn định theo chính sách tiền lương của doanh nghiệp thì khoản này thường được xem xét để tính làm căn cứ đóng BHXH theo quy định hiện hành.

Ngược lại, các khoản thưởng mang tính khuyến khích, thưởng vượt doanh số, thưởng theo kết quả kinh doanh hoặc khoản chi không mang tính thường xuyên sẽ được xem xét theo bản chất của khoản chi, quy định pháp luật để xác định có thuộc căn cứ đóng BHXH hay không.

Do đó, HR không nên chỉ căn cứ vào tên gọi “thưởng doanh thu” hay “lương doanh thu”. Điều quan trọng là phải xác định đúng bản chất của khoản chi và cách thể hiện trong hợp đồng lao động, quy chế trả lương cũng như bảng lương của doanh nghiệp.

Trong trường hợp doanh nghiệp xây dựng chính sách lương phức tạp với nhiều khoản thu nhập khác nhau, nên tham khảo ý kiến của đơn vị tư vấn pháp lý hoặc cơ quan BHXH để tránh phát sinh truy thu, xử phạt sau này.

5.3 Lương theo doanh thu có tính thuế thu nhập cá nhân không?

Có. Theo quy định hiện hành, tiền lương theo doanh thu mà người lao động nhận được từ doanh nghiệp là một phần của thu nhập từ tiền lương, tiền công và thuộc diện xem xét tính thuế thu nhập cá nhân theo quy định.

Thu nhập chịu thuế được xác định trên cơ sở tổng thu nhập từ tiền lương, tiền công sau khi trừ các khoản được miễn, các khoản giảm trừ theo quy định của pháp luật.

Ví dụ, một nhân viên nhận:

- Lương cơ bản: 10 triệu đồng

- Lương theo doanh thu: 18 triệu đồng

- Phụ cấp khác: 2 triệu đồng

Tổng thu nhập từ tiền lương, tiền công sẽ được tổng hợp để xác định nghĩa vụ thuế sau khi trừ các khoản giảm trừ gia cảnh, bảo hiểm bắt buộc và các khoản được khấu trừ hợp pháp.

Đối với doanh nghiệp, việc khấu trừ và kê khai thuế cần được thực hiện ngay trong kỳ trả lương nếu người lao động thuộc diện phải khấu trừ thuế. Cuối năm, doanh nghiệp tiếp tục thực hiện quyết toán thuế theo quy định hoặc hỗ trợ người lao động quyết toán khi đủ điều kiện.

Vì vậy, ngay từ khi xây dựng chính sách lương, HR nên phối hợp với bộ phận kế toán để xác định rõ các khoản thu nhập chịu thuế nhằm bảo đảm việc khấu trừ, kê khai được chính xác.

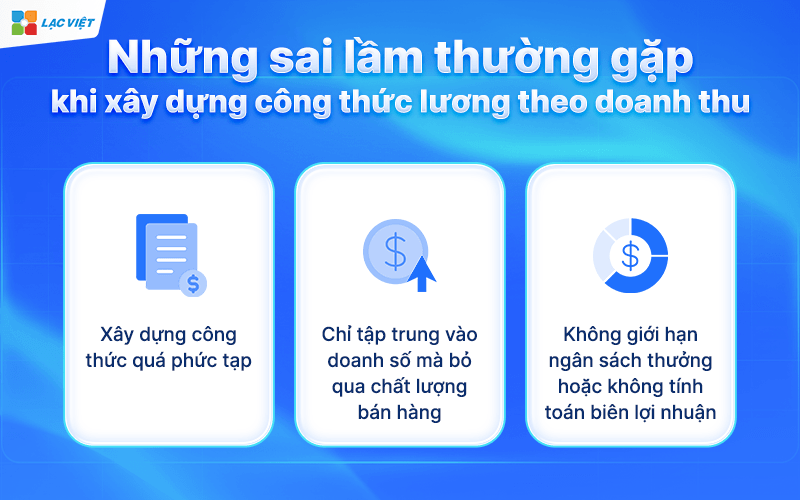

6. Những sai lầm thường gặp khi xây dựng công thức lương theo doanh thu

Nhiều doanh nghiệp triển khai lương theo doanh thu với mục tiêu tăng hiệu suất bán hàng nhưng lại gặp khó khăn vì công thức thiếu rõ ràng hoặc chưa phù hợp thực tế vận hành.

Một trong những sai lầm phổ biến nhất là xây dựng công thức quá phức tạp. Khi nhân viên không thể tự hiểu cách tính thu nhập của mình, họ dễ mất động lực và phát sinh tâm lý thiếu minh bạch.

Ngoài ra, không ít doanh nghiệp chỉ tập trung vào doanh số mà bỏ qua chất lượng bán hàng. Điều này khiến nhân viên ưu tiên chốt đơn bằng mọi giá, dẫn đến:

- Tăng tỷ lệ hoàn trả.

- Khách hàng không hài lòng.

- Phát sinh công nợ khó thu hồi.

Một vấn đề khác là doanh nghiệp không giới hạn ngân sách thưởng hoặc không tính toán biên lợi nhuận trước khi xây dựng chính sách commission. Trong giai đoạn doanh số tăng mạnh, quỹ lương có thể vượt ngoài kế hoạch tài chính.

Theo khảo sát từ Deloitte Human Capital Trends, các doanh nghiệp có cơ chế đánh giá hiệu suất thiếu minh bạch thường gặp khó khăn trong việc giữ chân nhân sự và duy trì động lực làm việc dài hạn.

Vì vậy, để hình thức trả lương doanh thu phát huy hiệu quả, doanh nghiệp cần:

- Thiết kế công thức dễ hiểu.

- Có dữ liệu doanh thu minh bạch.

- Kết hợp KPI chất lượng.

- Theo dõi hiệu quả bằng phần mềm quản trị nhân sự.

Đây là nền tảng quan trọng để doanh nghiệp vừa tăng doanh thu vừa đảm bảo tính công bằng và ổn định trong quản trị nhân sự lâu dài.

7. Doanh nghiệp nên dùng Excel hay phần mềm để tính lương doanh thu?

Khi xây dựng chính sách lương theo doanh thu, một trong những câu hỏi mà nhiều chuyên viên HR và trưởng bộ phận nhân sự quan tâm là nên tiếp tục sử dụng Excel hay đầu tư phần mềm quản trị nhân sự (HRM).

Excel có lợi thế về chi phí, tính linh hoạt, trong khi phần mềm HRM lại nổi bật ở khả năng tự động hóa, kiểm soát dữ liệu và giảm thiểu sai sót. Doanh nghiệp cần đánh giá tổng thể để lựa chọn giải pháp phù hợp thay vì chỉ dựa trên chi phí đầu tư ban đầu.

7.1 Khi nào Excel còn phù hợp?

Đối với doanh nghiệp nhỏ có quy mô dưới 30 nhân viên, chính sách tiền lương tương đối đơn giản, Excel vẫn là một công cụ hữu ích. Bộ phận HR có thể dễ dàng xây dựng bảng tính lương theo doanh thu, điều chỉnh công thức hoặc cập nhật dữ liệu mà không cần đầu tư hệ thống phần mềm chuyên biệt.

Ví dụ, một doanh nghiệp thương mại chỉ có 10 nhân viên kinh doanh, áp dụng một công thức tính lương cố định là Lương cơ bản + 2% doanh thu cá nhân. Trong trường hợp này, việc tính lương bằng Excel không mất quá nhiều thời gian và vẫn đáp ứng được nhu cầu quản lý.

Ngoài ra, Excel phù hợp với doanh nghiệp mới thành lập hoặc startup đang trong giai đoạn thử nghiệm chính sách lương. HR có thể linh hoạt điều chỉnh tỷ lệ hưởng doanh thu, xây dựng các kịch bản tính lương và đánh giá hiệu quả trước khi chuẩn hóa quy trình.

Tuy nhiên, khi sử dụng Excel, doanh nghiệp cũng cần lưu ý đến những hạn chế như khó kiểm soát phiên bản, dễ nhập sai dữ liệu, công thức bị chỉnh sửa ngoài ý muốn, mất nhiều thời gian đối chiếu giữa HR, kế toán và bộ phận kinh doanh. Những rủi ro này sẽ gia tăng khi số lượng nhân viên hoặc chính sách tiền lương ngày càng phức tạp.

7.2 Khi nào nên chuyển sang phần mềm HRM?

Khi doanh nghiệp phát triển lên quy mô từ 50 nhân viên trở lên hoặc bắt đầu mở rộng nhiều chi nhánh, việc tiếp tục quản lý bảng lương bằng Excel sẽ trở nên kém hiệu quả. Khối lượng dữ liệu lớn, nhiều nguồn doanh thu, nhiều chính sách lương khác nhau khiến nguy cơ sai sót tăng lên đáng kể.

Chẳng hạn, một doanh nghiệp có 200 nhân viên kinh doanh tại nhiều tỉnh thành có thể áp dụng đồng thời nhiều phương thức trả lương như lương doanh thu cá nhân, doanh thu nhóm, thưởng vượt chỉ tiêu, phụ cấp chức vụ và thưởng KPI. Nếu toàn bộ quy trình vẫn được xử lý bằng Excel, HR sẽ phải tổng hợp dữ liệu từ nhiều hệ thống khác nhau như chấm công, CRM, ERP hoặc phần mềm bán hàng trước khi tính lương. Điều này không chỉ tiêu tốn thời gian mà còn làm tăng nguy cơ sai lệch dữ liệu.

Một trường hợp khác là doanh nghiệp thường xuyên điều chỉnh chính sách tiền lương theo từng chiến dịch bán hàng hoặc từng khu vực kinh doanh. Khi đó, việc sửa đổi hàng loạt công thức trong Excel rất dễ phát sinh lỗi và khó kiểm soát lịch sử thay đổi.

Đối với bộ phận HR, việc chuyển sang phần mềm không chỉ giúp rút ngắn thời gian tính lương mà còn giảm áp lực kiểm tra, đối soát, xử lý sai sót sau mỗi kỳ trả lương.

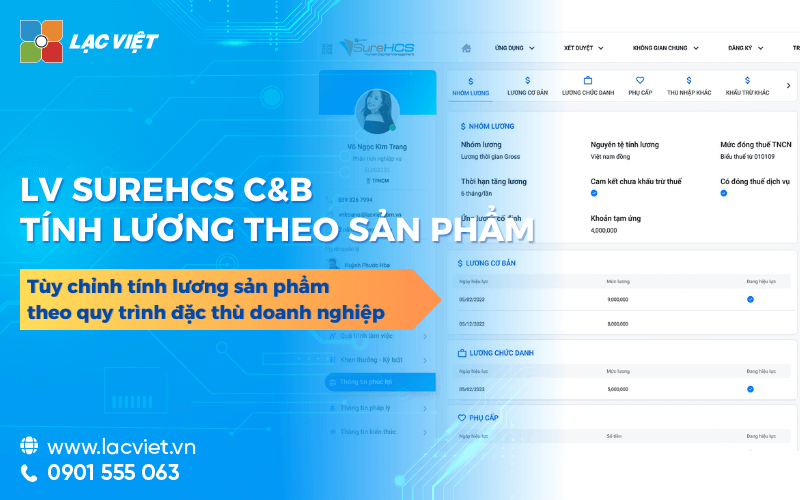

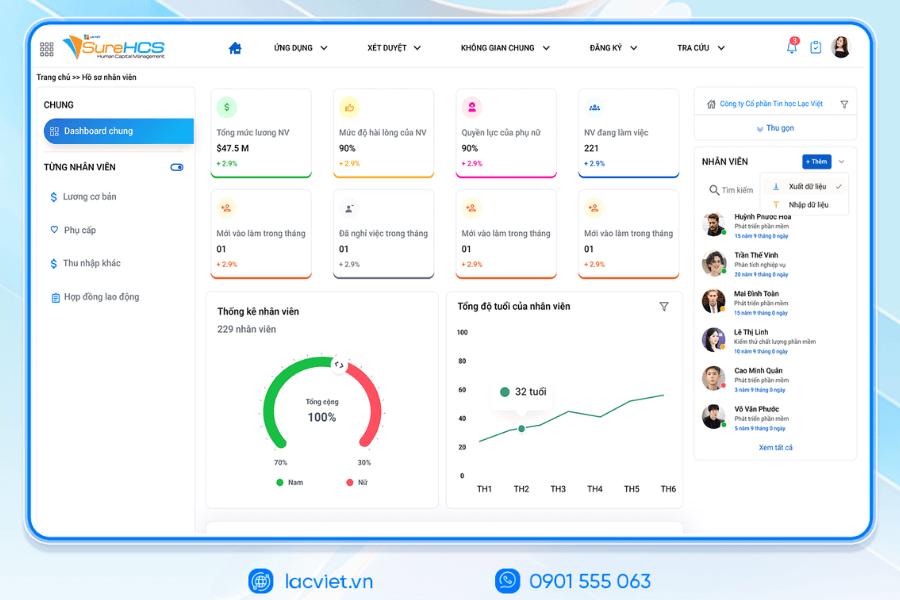

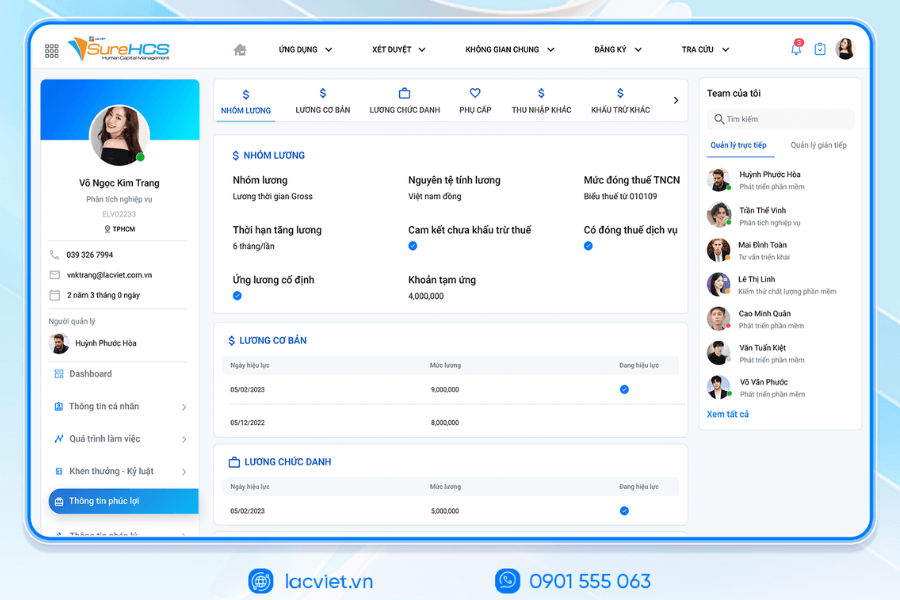

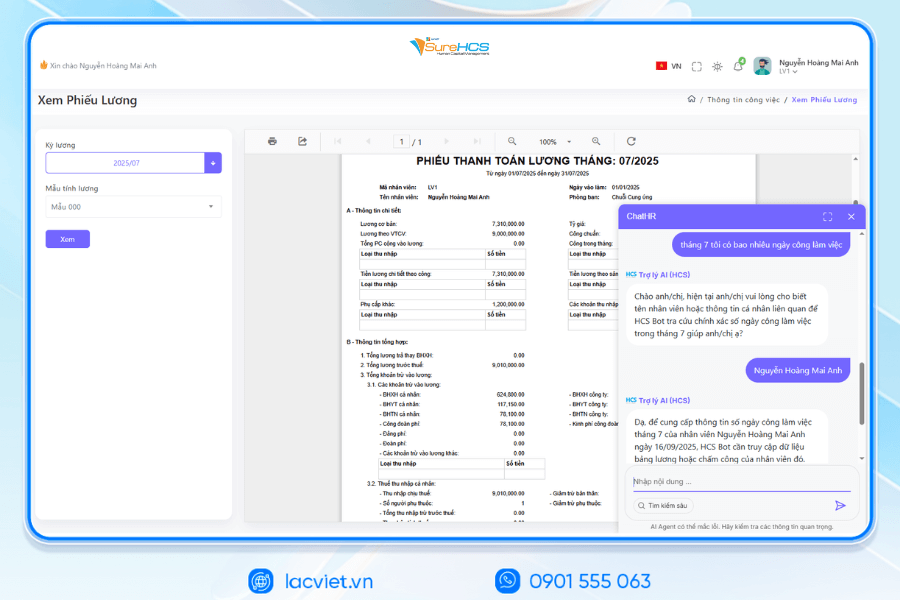

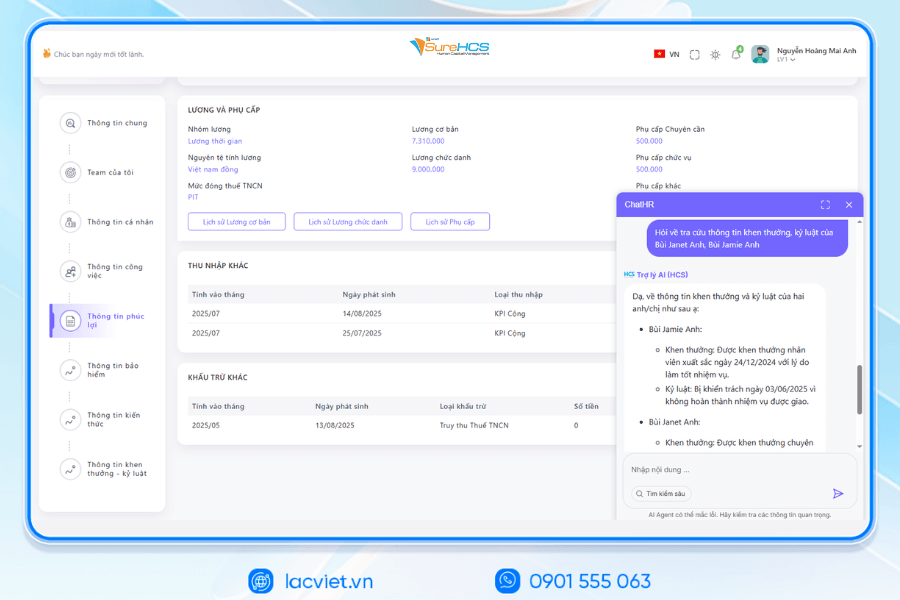

8. Phần mềm LV SureHCS quản lý tính lương đồng bộ dữ liệu chuyên nghiệp

LV SureHCS là một trong những giải pháp được nhiều doanh nghiệp quan tâm nhờ khả năng hỗ trợ quản lý lương theo doanh thu linh hoạt đồng bộ dữ liệu tập trung.

Phần mềm cho phép doanh nghiệp thiết lập nhiều recipe payroll khác nhau tùy theo đặc thù vận hành như:

- Lương cứng kết hợp phần trăm doanh thu.

- Thưởng doanh số cá nhân.

- Commission theo nhóm hoặc phòng ban.

- Thưởng lũy tiến theo mốc doanh thu.

- Kết hợp KPI, doanh thu thực đạt.

Thay vì phải tổng hợp thủ công từ nhiều file dữ liệu, hệ thống có thể tự động đồng bộ doanh số, chấm công, KPI, bảng lương trên cùng một nền tảng. Điều này giúp bộ phận nhân sự giảm đáng kể thời gian xử lý bảng lương mỗi tháng, đồng thời hạn chế các sai sót thường gặp khi áp dụng cách tính lương thưởng theo doanh thu.

Một điểm đáng chú ý của LV SureHCS là khả năng minh bạch hóa dữ liệu cho cả quản lý và nhân viên. Người lao động có thể theo dõi doanh số, KPI, thu nhập dự kiến ngay trên hệ thống thay vì phải chờ đối soát cuối kỳ. Điều này giúp tăng tính rõ ràng trong chính sách lương thưởng và hạn chế tranh chấp liên quan đến doanh thu hoặc commission.

Ngoài ra, phần mềm còn hỗ trợ doanh nghiệp kiểm soát quỹ lương hiệu quả hơn thông qua các báo cáo phân tích doanh thu, chi phí lương, hiệu suất nhân sự theo thời gian thực. Đây là yếu tố đặc biệt quan trọng với các doanh nghiệp bán lẻ, thương mại dịch vụ, chuỗi cửa hàng hoặc doanh nghiệp có đội ngũ kinh doanh lớn.

WHY BUSINESSES SHOULD CHOOSE TOUCH THE SUREHCS?

- Customized according to the actual business, no pressure mold as packaged software.

- Handle the personnel – salaries complex that many software HRM other does not respond.

- Deep understanding operated business English & FDI, ensure compliance with legal Vietnam (labour, SOCIAL insurance and personal income tax).

- Ecosystem integration strength: attendance – payroll – bank – SI – electronic contract.

See details, feature & get FREE Demo

CONTACT INFORMATION:

- Hotline/Zalo: 0901 555 063

- Email: surehcs@lacviet.com.vn

- Website: https://lacviet.vn | www.surehcs.com

- Office address: 23 Nguyen Thi Huynh, Phu Nhuan, ho chi minh CITY.CITY

Trong bối cảnh doanh nghiệp ngày càng ưu tiên quản trị bằng dữ liệu và tối ưu hiệu suất vận hành, việc ứng dụng giải pháp như LV SureHCS không chỉ giúp tự động hóa tính lương theo doanh thu mà còn tạo nền tảng cho quản trị nhân sự minh bạch, chính xác linh hoạt hơn trong dài hạn.

![Mẫu xác nhận lương công ty chuẩn pháp lý 2026 mới nhất [Tải dùng ngay]](https://lacviet.vn/wp-content/uploads/2025/09/mau-xac-nhan-luong-chuan.png)