Lương tháng 13 là khoản thưởng hoặc thu nhập bổ sung được nhiều doanh nghiệp áp dụng nhằm giữ chân nhân sự và gia tăng động lực làm việc cuối năm. Tuy nhiên, không ít doanh nghiệp gặp khó khăn trong việc xác định cách hạch toán lương tháng 13, thời điểm ghi nhận chi phí, điều kiện được tính vào chi phí hợp lý khi quyết toán thuế và cách trích trước đúng quy định kế toán.

Bài viết dưới đây Lạc Việt sẽ hướng dẫn chi tiết: Cách hạch toán lương tháng 13 theo từng trường hợp. Ngoài ra, bài viết cũng cập nhật các quy định liên quan từ cơ quan thuế và gợi ý giải pháp phần mềm giúp doanh nghiệp tự động hóa quy trình tính lương – kế toán – quyết toán cuối năm.

1. Hạch toán lương tháng 13 là gì?

Theo hướng dẫn của cơ quan thuế, khoản lương tháng 13 vẫn có thể được tính vào chi phí được trừ khi xác định thu nhập chịu thuế doanh nghiệp nếu đáp ứng đầy đủ hồ sơ, quy chế, chứng từ thanh toán hợp lệ. Thông tin này được đề cập trong các văn bản hướng dẫn của Bộ Tài chính và Tổng cục Thuế.

1.1 Bản chất kế toán của lương tháng 13

Về bản chất, lương tháng 13 là một khoản chi phí nhân sự phát sinh liên quan trực tiếp đến hoạt động sản xuất kinh doanh của doanh nghiệp. Vì vậy, khoản này cần được ghi nhận vào chi phí trong kỳ kế toán phù hợp thay vì chỉ đơn thuần xem là khoản thưởng cuối năm.

Nhiều doanh nghiệp hiện nay gặp tình trạng lợi nhuận các tháng đầu năm cao nhưng đến cuối năm chi phí nhân sự tăng đột biến do ghi nhận toàn bộ lương tháng 13 trong một thời điểm. Điều này có thể khiến báo cáo tài chính biến động mạnh, ảnh hưởng đến kế hoạch tài chính và khả năng đánh giá hiệu quả hoạt động thực tế.

Ví dụ, một doanh nghiệp sản xuất có 200 nhân sự với quỹ lương trung bình 2 tỷ đồng/tháng. Nếu toàn bộ lương tháng 13 được ghi nhận vào tháng 12 mà không có kế hoạch trích trước, chi phí cuối năm có thể tăng thêm khoảng 2 tỷ đồng chỉ trong một kỳ kế toán. Điều này làm giảm lợi nhuận đột ngột và gây khó khăn khi phân tích hiệu quả kinh doanh theo tháng hoặc quý.

Ngoài yếu tố tài chính, việc hạch toán đúng còn giúp doanh nghiệp:

- Minh bạch chi phí nhân sự

- Chủ động kế hoạch dòng tiền

- Hạn chế rủi ro khi quyết toán thuế

- Đồng bộ dữ liệu giữa HR và kế toán

Trong bối cảnh chi phí lao động ngày càng tăng, việc quản trị chính xác các khoản lương thưởng đang trở thành yêu cầu quan trọng đối với doanh nghiệp. Theo báo cáo của Tổ chức Lao động Quốc tế ILO, doanh nghiệp tại nhiều quốc gia châu Á đang có xu hướng tăng đầu tư vào phúc lợi và chính sách giữ chân nhân sự sau giai đoạn biến động lao động toàn cầu. Điều này khiến việc quản trị quỹ lương, bao gồm lương tháng 13, ngày càng được chú trọng hơn.

1.2 Khi nào doanh nghiệp cần hạch toán lương tháng 13?

Một trong những vấn đề doanh nghiệp thường nhầm lẫn là thời điểm ghi nhận chi phí lương tháng 13. Trên thực tế, việc hạch toán không phụ thuộc hoàn toàn vào thời điểm chi tiền mà cần tuân thủ nguyên tắc phù hợp giữa doanh thu và chi phí.

Hiểu đơn giản, nếu khoản lương tháng 13 phát sinh từ quá trình người lao động làm việc trong cả năm thì doanh nghiệp cần xem xét ghi nhận chi phí tương ứng trong năm tài chính đó.

Thông thường sẽ có hai cách xử lý phổ biến.

- Trường hợp thứ nhất, doanh nghiệp không thực hiện trích trước. Khi đó, toàn bộ chi phí lương tháng 13 sẽ được ghi nhận vào thời điểm xác định khoản phải trả cho nhân viên, thường rơi vào cuối năm.

- Trường hợp thứ hai, doanh nghiệp thực hiện hạch toán trích trước lương tháng 13 theo từng tháng hoặc từng quý. Cách này giúp phân bổ chi phí đều hơn, tránh biến động lớn trên báo cáo tài chính và hỗ trợ doanh nghiệp chủ động ngân sách.

Đối với các doanh nghiệp có quy mô nhân sự lớn, hoạt động sản xuất nhiều giai đoạn hoặc có tính mùa vụ cao, việc trích trước thường được đánh giá là giải pháp phù hợp hơn về mặt quản trị tài chính.

2. Những tài khoản kế toán thường sử dụng để hạch toán lương tháng 13

Khi hạch toán lương tháng 13, doanh nghiệp thường sử dụng một số tài khoản kế toán cơ bản như TK 334, TK 335 và nhóm tài khoản chi phí liên quan.

TK 334 là tài khoản dùng để phản ánh các khoản phải trả cho người lao động, bao gồm tiền lương, thưởng và các khoản thu nhập khác. Đây là tài khoản xuất hiện phổ biến nhất khi ghi nhận lương tháng 13.

Ví dụ, doanh nghiệp xác định phải trả lương tháng 13 cho nhân viên số tiền 500 triệu đồng. Khi đó kế toán sẽ ghi nhận khoản phải trả này vào TK 334.

TK 335 được sử dụng trong trường hợp doanh nghiệp thực hiện trích trước chi phí lương tháng 13. Có thể hiểu đơn giản đây là tài khoản dùng để “để dành trước” một phần chi phí trong năm thay vì dồn toàn bộ vào cuối kỳ.

Ngoài ra, tùy theo bộ phận sử dụng lao động, chi phí lương tháng 13 sẽ được phân bổ vào các tài khoản khác nhau:

- TK 622: Chi phí nhân công trực tiếp

- TK 623: Chi phí sử dụng máy thi công

- TK 627: Chi phí sản xuất chung

- TK 641: Chi phí bán hàng

- TK 642: Chi phí quản lý doanh nghiệp

Ví dụ:

- Lương tháng 13 của nhân viên kinh doanh sẽ được ghi nhận vào TK 641

- Lương tháng 13 của bộ phận kế toán – hành chính sẽ vào TK 642

- Lương của công nhân sản xuất sẽ vào TK 622

Việc phân bổ đúng tài khoản giúp doanh nghiệp đánh giá chính xác cơ cấu chi phí, hiệu quả từng bộ phận và phục vụ tốt hơn cho công tác phân tích tài chính nội bộ.

3. Hướng dẫn cách hạch toán lương tháng 13 trường hợp không trích trước

Đây là cách hạch toán phổ biến ở nhiều doanh nghiệp vừa và nhỏ do quy trình đơn giản, dễ thực hiện. Theo phương pháp này, doanh nghiệp chỉ ghi nhận chi phí khi xác định chính thức khoản lương tháng 13 phải trả cho người lao động.

3.1 Khi tính lương tháng 13 phải trả cho nhân viên

Khi doanh nghiệp xác định số tiền lương tháng 13 cần chi trả, kế toán sẽ ghi nhận chi phí tương ứng và đồng thời ghi nhận khoản phải trả cho nhân viên.

Ví dụ, doanh nghiệp chi lương tháng 13 cho bộ phận quản lý với số tiền 300 triệu đồng.

Kế toán ghi nhận:

- Nợ TK 642: 300.000.000 đồng

- Có TK 334: 300.000.000 đồng

Trong trường hợp doanh nghiệp có nhiều phòng ban, chi phí sẽ được phân bổ theo từng bộ phận tương ứng để đảm bảo phản ánh đúng cơ cấu chi phí vận hành.

Việc ghi nhận chính xác ngay từ đầu giúp doanh nghiệp dễ dàng kiểm soát ngân sách lương thưởng và hạn chế sai sót khi lập báo cáo tài chính cuối năm.

3.2 Khi chi trả lương tháng 13 cho nhân viên

Sau khi ghi nhận khoản phải trả, doanh nghiệp sẽ thực hiện thanh toán cho nhân viên bằng tiền mặt hoặc chuyển khoản.

Nếu thanh toán bằng tiền mặt:

- Nợ TK 334

- Có TK 111

Nếu thanh toán qua ngân hàng:

- Nợ TK 334

- Có TK 112

Hiện nay, phần lớn doanh nghiệp lựa chọn chuyển khoản để đảm bảo minh bạch chứng từ và đáp ứng điều kiện chi phí hợp lệ theo quy định thuế.

Theo quy định hiện hành, các khoản chi có giá trị lớn cần ưu tiên thanh toán không dùng tiền mặt để tăng tính hợp lệ về chứng từ kế toán và thuế. Do đó, doanh nghiệp nên lưu trữ đầy đủ:

- Bảng lương

- Phiếu chi hoặc ủy nhiệm chi

- Danh sách nhận lương

- Quyết định thưởng hoặc quy chế lương thưởng

3.3 Khi khấu trừ thuế TNCN

Lương tháng 13 được xem là thu nhập chịu thuế thu nhập cá nhân. Vì vậy, doanh nghiệp có trách nhiệm khấu trừ thuế trước khi chi trả nếu người lao động thuộc diện phải nộp thuế.

Ví dụ, nhân viên được nhận lương tháng 13 là 30 triệu đồng và số thuế TNCN phải khấu trừ là 2 triệu đồng.

Kế toán ghi nhận:

Nợ TK 334: 30.000.000 đồng

Có TK 3335: 2.000.000 đồng

Có TK 112 hoặc 111: 28.000.000 đồng

Nhiều doanh nghiệp hiện nay gặp khó khăn khi tính thuế TNCN cho lương tháng 13 do khoản này thường được cộng dồn vào thu nhập cuối năm, dễ làm tăng bậc thuế của người lao động. Vì vậy, việc sử dụng phần mềm tính lương có khả năng tự động tính PIT và đối chiếu dữ liệu thuế đang trở thành xu hướng phổ biến trong quản trị nhân sự hiện đại.

4. Trường hợp hạch toán trích trước lương tháng 13

4.1 Trích trước lương tháng 13 là gì?

Trích trước lương tháng 13 là việc doanh nghiệp chủ động ghi nhận trước một phần chi phí tiền lương vào từng tháng trong năm thay vì dồn toàn bộ khoản chi vào cuối năm tài chính. Khoản chi phí này sẽ được theo dõi trên tài khoản chi phí phải trả và được đối chiếu khi doanh nghiệp thực hiện thanh toán thực tế cho người lao động.

Có thể hiểu đơn giản, thay vì đến tháng 12 mới ghi nhận toàn bộ chi phí lương tháng 13, doanh nghiệp sẽ “chia nhỏ” khoản chi này theo từng tháng để phản ánh đúng bản chất chi phí phát sinh trong suốt quá trình người lao động làm việc.

Ví dụ, doanh nghiệp dự kiến chi 1,2 tỷ đồng lương tháng 13 cho năm 2026. Nếu không trích trước, toàn bộ 1,2 tỷ đồng sẽ được ghi nhận vào tháng cuối năm. Điều này khiến chi phí tăng đột biến và lợi nhuận giảm mạnh trong một kỳ kế toán. Ngược lại, nếu doanh nghiệp thực hiện trích trước đều hàng tháng, mỗi tháng chỉ ghi nhận khoảng 100 triệu đồng chi phí. Báo cáo tài chính vì vậy sẽ ổn định và phản ánh sát thực tế vận hành hơn.

Trong thực tế, nhiều doanh nghiệp sản xuất, bán lẻ hoặc doanh nghiệp có quy mô nhân sự lớn thường áp dụng phương pháp này để chủ động kế hoạch tài chính. Đây cũng là cách quản trị quỹ lương được nhiều đơn vị kiểm toán, tư vấn tài chính khuyến nghị nhằm đảm bảo nguyên tắc phù hợp giữa doanh thu và chi phí.

Theo hướng dẫn từ Bộ Tài chính Việt Nam, doanh nghiệp được phép thực hiện trích trước chi phí nếu có căn cứ hợp lý, đầy đủ chứng từ và đảm bảo phản ánh đúng bản chất nghiệp vụ kinh tế phát sinh.

4.3 Cách xác định mức trích trước phù hợp

Mức trích trước lương tháng 13 thường được xác định dựa trên kế hoạch quỹ lương, chính sách thưởng và tình hình tài chính thực tế của doanh nghiệp.

Nhiều doanh nghiệp lựa chọn phương án trích đều theo tháng để dễ kiểm soát chi phí. Chẳng hạn, nếu tổng ngân sách lương tháng 13 dự kiến là 600 triệu đồng/năm thì mỗi tháng doanh nghiệp sẽ trích trước khoảng 50 triệu đồng.

Một số doanh nghiệp khác lại xây dựng tỷ lệ trích dựa trên quỹ lương thực tế từng tháng. Phương pháp này phù hợp với doanh nghiệp có biến động nhân sự lớn hoặc hoạt động mang tính mùa vụ.

Ví dụ:

- Tháng có quỹ lương cao sẽ trích nhiều hơn

- Tháng thấp điểm sẽ giảm mức trích

Cách tiếp cận này giúp chi phí phản ánh sát thực tế vận hành hơn nhưng yêu cầu doanh nghiệp có hệ thống dữ liệu nhân sự và payroll tương đối chính xác.

Ngoài ra, nhiều doanh nghiệp hiện nay còn kết hợp dữ liệu kế hoạch tài chính để điều chỉnh mức trích phù hợp với mục tiêu lợi nhuận từng giai đoạn. Đây là cách làm phổ biến tại các doanh nghiệp có hệ thống quản trị tài chính – nhân sự đồng bộ.

Tuy nhiên, doanh nghiệp cần lưu ý rằng mức trích trước phải có cơ sở hợp lý và nhất quán. Nếu số liệu chênh lệch quá lớn so với thực tế chi trả, doanh nghiệp có thể phải giải trình thêm khi kiểm toán hoặc quyết toán thuế.

4.4 Định khoản hạch toán trích trước lương tháng 13

Khi thực hiện trích trước lương tháng 13, doanh nghiệp sẽ ghi nhận chi phí hàng tháng đồng thời theo dõi khoản phải trả dự kiến.

Ví dụ, doanh nghiệp thực hiện trích trước 80 triệu đồng/tháng cho bộ phận quản lý doanh nghiệp.

Kế toán ghi nhận:

- Nợ TK 642: 80.000.000 đồng

- Có TK 335: 80.000.000 đồng

Bút toán này phản ánh việc doanh nghiệp ghi nhận trước chi phí tiền lương dự kiến phát sinh trong tương lai.

Đến cuối năm, khi xác định chính xác số tiền lương tháng 13 cần chi trả cho nhân viên, kế toán sẽ kết chuyển khoản đã trích trước.

Ví dụ tổng lương tháng 13 thực tế là 950 triệu đồng:

- Nợ TK 335: 950.000.000 đồng

- Có TK 334: 950.000.000 đồng

Khi doanh nghiệp thực hiện thanh toán cho nhân viên:

- Nợ TK 334

- Có TK 111 hoặc 112

Trong thực tế, số tiền trích trước và số tiền chi thực tế có thể phát sinh chênh lệch. Đây là tình huống khá phổ biến do biến động nhân sự, thay đổi chính sách thưởng hoặc kết quả kinh doanh cuối năm.

- Nếu số thực tế lớn hơn số đã trích trước, doanh nghiệp cần ghi nhận bổ sung phần chênh lệch vào chi phí trong kỳ.

- Ngược lại, nếu số thực tế thấp hơn mức đã trích, doanh nghiệp phải hoàn nhập phần chi phí chênh lệch để đảm bảo báo cáo tài chính phản ánh đúng tình hình thực tế.

Việc theo dõi điều chỉnh kịp thời sẽ giúp doanh nghiệp tránh sai lệch số liệu giữa phòng nhân sự, kế toán và báo cáo tài chính cuối năm.

5. Điều kiện để chi phí lương tháng 13 được tính vào chi phí hợp lý

Theo hướng dẫn tại Tổng cục Thuế Việt Nam và các văn bản hướng dẫn thuế hiện hành, khoản lương tháng 13 vẫn có thể được tính vào chi phí được trừ nếu doanh nghiệp đáp ứng đầy đủ điều kiện về hồ sơ, quy chế, chứng từ thanh toán.

5.1 Điều kiện theo quy định thuế hiện hành

Điều kiện đầu tiên và quan trọng nhất là doanh nghiệp phải có cơ sở chứng minh khoản chi này thực sự liên quan đến hoạt động sản xuất kinh doanh.

Nói cách khác, cơ quan thuế cần thấy rằng lương tháng 13 không phải khoản chi “tự phát” hay phát sinh ngẫu nhiên mà đã được quy định rõ trong chính sách nội bộ hoặc thỏa thuận lao động từ trước.

Ví dụ, nếu doanh nghiệp quy định rõ trong hợp đồng lao động hoặc quy chế thưởng rằng nhân viên đủ điều kiện sẽ được hưởng lương tháng 13 theo tỷ lệ thời gian làm việc thực tế thì khoản chi này sẽ có tính pháp lý rõ ràng hơn khi quyết toán thuế.

Bên cạnh đó, doanh nghiệp cần đảm bảo khoản chi được ghi nhận đầy đủ trên hệ thống kế toán, bảng lương và chứng từ thanh toán. Với các khoản chi có giá trị lớn, thanh toán qua ngân hàng thường được ưu tiên nhằm tăng tính minh bạch.

Trong thực tế thanh kiểm tra, cơ quan thuế thường đối chiếu đồng thời:

- Chính sách nội bộ

- Dữ liệu bảng lương

- Chứng từ chi trả

- Báo cáo tài chính

- Tờ khai thuế TNCN

Nếu dữ liệu không đồng nhất, doanh nghiệp rất dễ bị yêu cầu giải trình hoặc loại chi phí.

5.2 Hồ sơ doanh nghiệp cần chuẩn bị

Một trong những nguyên nhân phổ biến khiến doanh nghiệp bị loại chi phí lương tháng 13 là hồ sơ chưa đầy đủ hoặc thiếu tính liên kết giữa phòng nhân sự và kế toán.

Thông thường, doanh nghiệp cần chuẩn bị đầy đủ các tài liệu thể hiện rõ cơ sở phát sinh khoản chi này.

Trong đó, hợp đồng lao động và quy chế lương thưởng đóng vai trò rất quan trọng. Đây được xem là căn cứ để chứng minh doanh nghiệp có chính sách chi trả lương tháng 13 minh bạch, áp dụng thực tế.

Ví dụ, nếu quy chế nội bộ ghi rõ:

“Người lao động làm việc đủ 12 tháng sẽ được hưởng 1 tháng lương bổ sung vào cuối năm dựa trên kết quả kinh doanh và đánh giá hiệu suất.”

Khi đó, doanh nghiệp sẽ có cơ sở pháp lý rõ ràng hơn khi giải trình với cơ quan thuế.

Ngoài ra, doanh nghiệp cũng cần lưu trữ:

- Quyết định chi thưởng hoặc quyết định chi lương tháng 13

- Bảng tính lương

- Danh sách nhân viên nhận lương

- Phiếu chi hoặc chứng từ chuyển khoản

- Hồ sơ khấu trừ, kê khai thuế TNCN nếu có

Hiện nay, nhiều doanh nghiệp đang chuyển sang sử dụng phần mềm payroll kết nối trực tiếp với hệ thống HRM nhằm đồng bộ dữ liệu hồ sơ nhân sự, bảng lương, chứng từ kế toán. Điều này giúp giảm đáng kể tình trạng sai lệch dữ liệu giữa các bộ phận.

5.4 Những trường hợp dễ bị loại chi phí khi quyết toán thuế

Trong quá trình quyết toán, cơ quan thuế thường đặc biệt lưu ý các khoản chi thưởng hoặc lương bổ sung cuối năm do đây là nhóm chi phí có giá trị lớn và dễ phát sinh sai sót.

- Một trường hợp khá phổ biến là doanh nghiệp có thực hiện chi lương tháng 13 nhưng không có quy chế bằng văn bản. Điều này khiến khoản chi thiếu cơ sở chứng minh tính hợp lý và dễ bị xem là chi phí không phục vụ trực tiếp hoạt động kinh doanh.

- Ngoài ra, nhiều doanh nghiệp chỉ lập hồ sơ sau khi phát sinh thanh kiểm tra. Đây là sai sót lớn vì cơ quan thuế thường đánh giá tính hợp lệ dựa trên thời điểm ban hành chính sách và sự nhất quán trong quá trình thực hiện.

- Một lỗi khác là chi trả tiền mặt nhưng không có đầy đủ chứng từ ký nhận hoặc chứng từ ngân hàng. Trong bối cảnh quản trị tài chính ngày càng minh bạch, các khoản thanh toán không rõ dòng tiền thường tiềm ẩn rủi ro cao khi quyết toán.

Bên cạnh đó, không ít doanh nghiệp gặp tình trạng dữ liệu giữa HR, C&B và kế toán không khớp nhau. Ví dụ:

- Bảng lương một số liệu

- Quyết định thưởng một số liệu khác

- Tờ khai thuế TNCN lại không đồng nhất

Những sai lệch này khiến doanh nghiệp mất nhiều thời gian giải trình và có thể bị truy thu thuế nếu không chứng minh được tính chính xác của hồ sơ.

5.5 Cập nhật hướng dẫn từ cơ quan thuế

Để hạn chế rủi ro, doanh nghiệp nên thường xuyên cập nhật các hướng dẫn mới từ cơ quan quản lý thuế thay vì áp dụng theo kinh nghiệm cũ hoặc truyền miệng nội bộ.

Hiện nay, các nguồn tham khảo chính thống doanh nghiệp nên theo dõi gồm:

- Tổng cục Thuế Việt Nam

- Bộ Tài chính Việt Nam

Đây là các nguồn thường xuyên cập nhật:

- Công văn hướng dẫn thuế

- Quy định kế toán mới

- Chính sách liên quan đến chi phí tiền lương

- Quy định quyết toán thuế doanh nghiệp

Trong bối cảnh quy định thuế và lao động liên tục thay đổi, việc theo dõi thông tin chính thống sẽ giúp doanh nghiệp chủ động hơn trong quản trị chi phí nhân sự và hạn chế rủi ro pháp lý về sau.

6. Các sai sót phổ biến khi hạch toán lương tháng 13

Hạch toán lương tháng 13 là nghiệp vụ tưởng chừng quen thuộc nhưng trên thực tế lại là một trong những nhóm chi phí dễ phát sinh sai sót nhất vào cuối năm tài chính. Nguyên nhân chủ yếu đến từ việc dữ liệu phân tán giữa nhiều bộ phận, áp lực quyết toán cuối năm và cách hiểu chưa thống nhất giữa HR, C&B và kế toán.

Đối với doanh nghiệp, những sai sót này không chỉ ảnh hưởng đến báo cáo tài chính mà còn có thể dẫn đến rủi ro bị loại chi phí hoặc truy thu thuế.

6.1 Không trích trước nhưng ghi nhận sai kỳ kế toán

Đây là lỗi khá phổ biến ở các doanh nghiệp chưa có kế hoạch ngân sách nhân sự rõ ràng.

Ví dụ, khoản lương tháng 13 phát sinh từ kết quả làm việc của nhân viên trong năm 2026 nhưng doanh nghiệp lại ghi nhận toàn bộ chi phí vào đầu năm 2027. Khi đó, chi phí và doanh thu không còn phản ánh đúng cùng một kỳ kế toán.

Sai lệch này có thể khiến:

- Lợi nhuận giữa các kỳ biến động bất thường

- Báo cáo tài chính thiếu tính chính xác

- Khó kiểm soát hiệu quả kinh doanh thực tế

Đối với doanh nghiệp có quy mô lớn, việc ghi nhận sai kỳ còn ảnh hưởng đến phân tích tài chính và kế hoạch ngân sách năm tiếp theo.

6.2 Thiếu hồ sơ chứng minh chi phí

Nhiều doanh nghiệp thực tế có chi trả lương tháng 13 nhưng lại thiếu hồ sơ chứng minh đầy đủ. Đây là lý do phổ biến khiến chi phí bị loại khi quyết toán thuế.

Một số trường hợp thường gặp gồm:

- Không có quy chế thưởng bằng văn bản

- Không lưu quyết định chi lương tháng 13

- Không có bảng ký nhận hoặc chứng từ chuyển khoản

- Hồ sơ nhân sự không đồng nhất với bảng lương

Trong các đợt thanh kiểm tra, cơ quan thuế thường đánh giá rất kỹ tính logic và liên kết giữa các hồ sơ. Nếu doanh nghiệp không chứng minh được tính minh bạch của khoản chi, nguy cơ bị loại chi phí là khá cao.

6.3 Nhầm lẫn giữa thưởng và lương

Không ít doanh nghiệp hiện nay sử dụng khái niệm “thưởng Tết” và “lương tháng 13” thay thế cho nhau mà chưa phân biệt rõ bản chất.

Trên thực tế:

- Lương tháng 13 thường gắn với chính sách thu nhập cố định hoặc quy chế lương

- Thưởng Tết có thể phụ thuộc kết quả kinh doanh hoặc đánh giá hiệu suất

Việc xác định sai bản chất khoản chi có thể dẫn đến sai lệch trong:

- Hạch toán kế toán

- Kê khai thuế TNCN

- Hồ sơ quyết toán thuế doanh nghiệp

Đây cũng là lý do doanh nghiệp cần xây dựng quy chế lương thưởng rõ ràng ngay từ đầu năm thay vì xử lý phát sinh vào cuối kỳ.

6.4 Hạch toán sai tài khoản kế toán

Một lỗi khác khá thường gặp là ghi nhận sai tài khoản chi phí hoặc tài khoản phải trả.

Ví dụ:

- Lương của bộ phận quản lý lại hạch toán vào chi phí bán hàng

- Khoản trích trước không theo dõi qua TK 335

- Ghi nhận thiếu khoản thuế TNCN phải khấu trừ

Những sai lệch này có thể khiến báo cáo tài chính mất cân đối hoặc phát sinh chênh lệch khi kiểm toán.

Đặc biệt với doanh nghiệp có nhiều chi nhánh hoặc quy mô nhân sự lớn, việc hạch toán thủ công bằng Excel rất dễ dẫn đến lỗi phân bổ chi phí.

6.5 Không đối chiếu dữ liệu giữa HR – C&B – Kế toán

Đây đang là vấn đề phổ biến ở nhiều doanh nghiệp vận hành theo mô hình dữ liệu rời rạc.

Thông thường:

- HR quản lý hồ sơ nhân sự

- C&B tính lương và thưởng

- Kế toán thực hiện hạch toán

Nếu dữ liệu không được đồng bộ, doanh nghiệp dễ gặp tình trạng:

- Chênh lệch số liệu lương

- Sai thuế TNCN

- Sai định khoản kế toán

- Sai báo cáo tài chính

Trong giai đoạn quyết toán cuối năm, những sai lệch nhỏ này có thể khiến doanh nghiệp mất rất nhiều thời gian rà soát điều chỉnh.

Chính vì vậy, xu hướng hiện nay là tích hợp dữ liệu HRM, chấm công, payroll và kế toán trên cùng một nền tảng quản trị. Khi dữ liệu được liên thông tự động, doanh nghiệp sẽ giảm đáng kể sai sót thủ công và tăng khả năng kiểm soát chi phí nhân sự toàn diện.

7. Doanh nghiệp nên trích trước lương tháng 13 hay không?

Trên thực tế, pháp luật hiện hành không bắt buộc doanh nghiệp phải thực hiện trích trước lương tháng 13. Tuy nhiên, dưới góc độ quản trị tài chính và kế toán, việc trích trước đang được xem là giải pháp giúp doanh nghiệp kiểm soát chi phí hiệu quả hơn, đồng thời giảm áp lực ngân sách vào cuối năm.

7.1 Ưu điểm của việc trích trước

Một trong những lợi ích dễ thấy nhất của việc trích trước lương tháng 13 là giúp doanh nghiệp chủ động ngân sách nhân sự ngay từ đầu năm.

Thay vì đến quý IV mới phát sinh khoản chi lớn, doanh nghiệp có thể phân bổ chi phí đều theo từng tháng hoặc từng quý. Điều này giúp bộ phận tài chính dễ dự báo dòng tiền hơn và hạn chế tình trạng biến động lợi nhuận đột ngột cuối năm.

Ví dụ, một doanh nghiệp có 300 nhân sự với tổng quỹ lương tháng khoảng 3 tỷ đồng. Nếu chi trả lương tháng 13 tương đương một tháng lương thực nhận nhưng không thực hiện trích trước, doanh nghiệp sẽ cần bổ sung ngay khoảng 3 tỷ đồng chi phí vào cuối năm. Đây là áp lực khá lớn, đặc biệt trong bối cảnh doanh nghiệp còn phải xử lý:

- Công nợ đối tác

- Thưởng Tết

- Quyết toán thuế

- Kế hoạch tài chính năm mới

Trong khi đó, nếu doanh nghiệp thực hiện trích trước khoảng 250 triệu đồng mỗi tháng, áp lực ngân sách sẽ được phân bổ đều và dễ kiểm soát hơn rất nhiều.

Ngoài yếu tố tài chính, việc trích trước còn giúp báo cáo kết quả kinh doanh phản ánh sát thực tế hơn. Chi phí nhân sự được ghi nhận xuyên suốt theo quá trình người lao động tạo ra doanh thu thay vì tập trung vào một thời điểm.

Đây là nguyên tắc được nhiều đơn vị kiểm toán, tư vấn tài chính áp dụng nhằm đảm bảo tính phù hợp giữa doanh thu và chi phí.

Một giá trị khác thường bị bỏ qua là khả năng giảm áp lực vận hành cuối năm cho phòng nhân sự và kế toán. Khi dữ liệu đã được phân bổ, ghi nhận từng tháng, doanh nghiệp sẽ hạn chế đáng kể khối lượng công việc xử lý dồn vào giai đoạn quyết toán.

7.2 Hạn chế doanh nghiệp cần lưu ý

Dù mang lại nhiều lợi ích, việc trích trước lương tháng 13 cũng tồn tại một số hạn chế nếu doanh nghiệp không có kế hoạch quản trị phù hợp.

Khó khăn phổ biến nhất là chênh lệch giữa số tiền dự kiến và số tiền thực tế phải chi trả cuối năm.

Ví dụ, đầu năm doanh nghiệp dự kiến chi một tháng lương thứ 13 cố định cho toàn bộ nhân sự. Tuy nhiên đến cuối năm:

- Số lượng nhân sự thay đổi

- Chính sách thưởng điều chỉnh

- Kết quả kinh doanh vượt kỳ vọng

- Phát sinh thưởng hiệu suất bổ sung

Khi đó, khoản chi thực tế có thể cao hơn hoặc thấp hơn đáng kể so với số đã trích trước.

Nếu doanh nghiệp không thường xuyên rà soát và điều chỉnh dữ liệu, báo cáo tài chính có thể xuất hiện sai lệch chi phí giữa các kỳ kế toán.

Ngoài ra, với những doanh nghiệp có tỷ lệ biến động nhân sự cao, việc xác định chính xác ngân sách lương tháng 13 từ đầu năm không phải lúc nào cũng dễ dàng.

Ví dụ trong lĩnh vực bán lẻ hoặc dịch vụ, số lượng nhân viên thời vụ thường thay đổi theo mùa kinh doanh. Nếu trích trước theo kế hoạch cố định nhưng nhân sự thực tế tăng mạnh vào cuối năm, doanh nghiệp sẽ phải bổ sung thêm phần chênh lệch khá lớn.

Đây cũng là lý do nhiều doanh nghiệp hiện nay không còn quản lý quỹ lương hoàn toàn bằng Excel mà chuyển sang sử dụng hệ thống HRM tích hợp payroll và kế toán để cập nhật dữ liệu theo thời gian thực.

7.3 Những doanh nghiệp nên áp dụng trích trước

Trên thực tế, không phải doanh nghiệp nào cũng bắt buộc cần trích trước lương tháng 13. Tuy nhiên, với những doanh nghiệp có quy mô nhân sự lớn hoặc cơ cấu chi phí lao động cao, đây thường là giải pháp quản trị tài chính hiệu quả hơn về dài hạn.

Các doanh nghiệp sản xuất là nhóm nên ưu tiên áp dụng do chi phí nhân công thường chiếm tỷ trọng lớn trong giá thành sản phẩm. Nếu không trích trước, chi phí cuối năm có thể tăng mạnh và ảnh hưởng đáng kể đến kết quả kinh doanh theo từng quý.

Tương tự, các chuỗi bán lẻ hoặc doanh nghiệp có nhiều chi nhánh cũng phù hợp với mô hình này vì số lượng lao động lớn và biến động liên tục. Việc phân bổ chi phí đều theo từng tháng sẽ giúp ban điều hành kiểm soát ngân sách sát thực tế hơn.

Đối với doanh nghiệp có tính mùa vụ như thương mại, logistics hoặc FMCG, trích trước còn giúp giảm áp lực dòng tiền trong giai đoạn cao điểm cuối năm — thời điểm doanh nghiệp thường phải đồng thời chi trả:

- Thưởng nhân viên

- Chi phí hàng hóa

- Công nợ đối tác

- Ngân sách marketing

Ngoài ra, các doanh nghiệp đang hướng đến chuẩn hóa quản trị tài chính hoặc chuẩn bị kiểm toán cũng thường ưu tiên áp dụng phương pháp trích trước để tăng tính minh bạch cho báo cáo tài chính.

Có thể thấy, việc trích trước lương tháng 13 không đơn thuần là nghiệp vụ kế toán mà còn là công cụ giúp doanh nghiệp quản trị chi phí nhân sự bài bản hơn. Khi được thực hiện đúng cách, doanh nghiệp sẽ chủ động hơn về ngân sách, giảm áp lực vận hành cuối năm và nâng cao khả năng kiểm soát tài chính trong dài hạn.

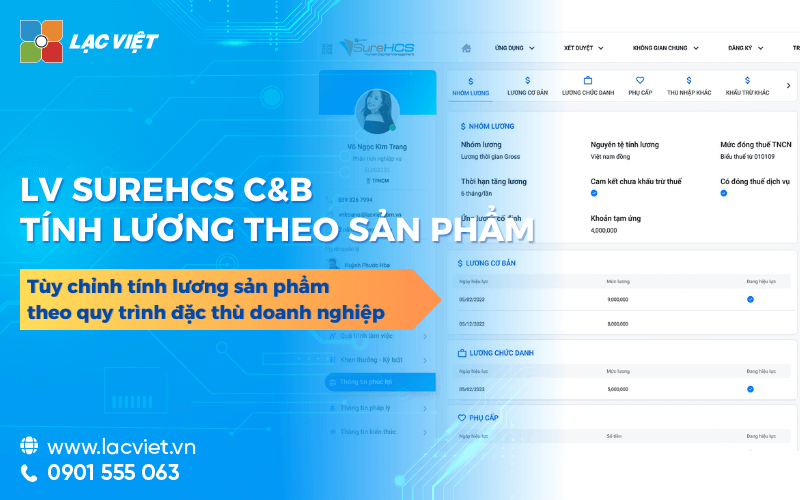

8. Giải pháp quản lý lương thưởng phúc lợi LV SureHCS C&B

Nhiều doanh nghiệp hiện nay chuyển sang sử dụng phần mềm quản trị nhân sự tính lương chuyên biệt như LV SureHCS nhằm tự động hóa toàn bộ quy trình payroll và quản trị chi phí nhân sự.

LV SureHCS hỗ trợ doanh nghiệp kết nối dữ liệu chấm công, tính lương, thuế TNCN và hạch toán kế toán trên cùng một nền tảng thống nhất. Thay vì nhập liệu thủ công nhiều lần giữa các phòng ban, dữ liệu được đồng bộ tự động giúp giảm sai lệch số liệu, rút ngắn đáng kể thời gian xử lý bảng lương cuối tháng.

Đối với nghiệp vụ lương tháng 13, LV SureHCS cho phép doanh nghiệp:

- Thiết lập linh hoạt công thức tính lương tháng 13 theo thời gian làm việc, KPI hoặc chính sách riêng

- Tự động tính thuế TNCN theo quy định hiện hành

- Hỗ trợ hạch toán trích trước lương tháng 13

- Đồng bộ dữ liệu giữa HR, C&B và kế toán

- Xuất báo cáo lương, báo cáo chi phí và dữ liệu quyết toán nhanh chóng

Điểm quan trọng là doanh nghiệp có thể kiểm soát quỹ lương theo thời gian thực thay vì chờ tổng hợp thủ công vào cuối kỳ. Điều này đặc biệt hữu ích với doanh nghiệp có nhiều chi nhánh, số lượng nhân sự lớn hoặc thường xuyên biến động lao động.

VÌ SAO DOANH NGHIỆP NÊN CHỌN LẠC VIỆC SUREHCS?

- Tùy chỉnh theo nghiệp vụ thực tế, không áp khuôn như phần mềm đóng gói.

- Xử lý được bài toán nhân sự – tiền lương phức tạp mà nhiều phần mềm HRM khác không đáp ứng.

- Am hiểu sâu vận hành doanh nghiệp Việt & FDI, đảm bảo tuân thủ pháp lý Việt Nam (lao động, BHXH, thuế TNCN).

- Hệ sinh thái tích hợp mạnh: chấm công – lương – ngân hàng – BHXH – hợp đồng điện tử.

Xem chi tiết tính năng & nhận Demo MIỄN PHÍ

THÔNG TIN LIÊN HỆ:

- Hotline/Zalo: 0901 555 063

- Email: surehcs@lacviet.com.vn

- Website: https://lacviet.vn | www.surehcs.com

- Địa chỉ văn phòng: 23 Nguyễn Thị Huỳnh, Phường Phú Nhuận, TP.HCM

Không chỉ dừng ở bài toán tính lương, LV SureHCS còn hỗ trợ doanh nghiệp chuẩn hóa quy trình quản trị nhân sự theo hướng dữ liệu tập trung, minh bạch dễ kiểm soát hơn trong dài hạn.

Doanh nghiệp có thể đăng ký dùng thử hoặc nhận tư vấn để xây dựng quy trình tính lương – hạch toán – quản trị chi phí nhân sự phù hợp với mô hình vận hành thực tế.

![Mẫu xác nhận lương công ty chuẩn pháp lý 2026 mới nhất [Tải dùng ngay]](https://lacviet.vn/wp-content/uploads/2025/09/mau-xac-nhan-luong-chuan.png)