Lương tháng 13 là một trong những chính sách đãi ngộ được nhiều doanh nghiệp áp dụng nhằm ghi nhận đóng góp của nhân viên sau một năm làm việc. Tuy nhiên, không ít doanh nghiệp vẫn gặp khó khăn trong việc xác định cách tính lương tháng 13, mức chi phù hợp và đảm bảo tính minh bạch khi triển khai.

Trên thực tế, pháp luật Việt Nam hiện chưa quy định bắt buộc doanh nghiệp phải trả lương tháng 13. Tuy nhiên, nếu đã được ghi nhận trong hợp đồng lao động, thỏa ước lao động tập thể hoặc quy chế lương thưởng nội bộ thì doanh nghiệp cần thực hiện đúng cam kết. Theo Bộ luật Lao động 2019, tiền thưởng do doanh nghiệp quyết định dựa trên kết quả sản xuất kinh doanh và mức độ hoàn thành công việc của người lao động.

Bài viết dưới đây Lạc Việt sẽ hướng dẫn chi tiết cách tính lương tháng 13 theo từng trường hợp phổ biến như tính theo thời gian làm việc, KPI, hiệu suất hay doanh thu; đồng thời cập nhật các lưu ý pháp lý và ví dụ thực tế giúp doanh nghiệp dễ dàng áp dụng.

1. Tìm hiểu tổng quan về lương tháng 13

1.1 Lương tháng 13 là gì?

Lương tháng 13 là khoản tiền thưởng mà doanh nghiệp chi trả thêm cho người lao động vào dịp cuối năm, thường được tính dựa trên mức lương và thời gian làm việc thực tế trong năm. Tại Việt Nam, đây là chính sách đãi ngộ khá phổ biến nhằm ghi nhận đóng góp của nhân sự sau một năm làm việc và đồng thời tạo động lực gắn bó lâu dài với doanh nghiệp.

Dù được gọi quen thuộc là “lương tháng 13”, bản chất khoản chi này không phải là tháng lương cố định theo quy định pháp luật. Theo Điều 104 Bộ luật Lao động 2019, đây được xem là khoản thưởng do doanh nghiệp chủ động quyết định dựa trên kết quả kinh doanh, mức độ hoàn thành công việc của người lao động.

Nguồn tham khảo: Bộ luật Lao động 2019 – Điều 104 về thưởng

Trên thực tế, nhiều doanh nghiệp thường nhầm lẫn giữa lương tháng 13 và thưởng Tết. Tuy nhiên, hai khoản này có sự khác biệt khá rõ. Lương tháng 13 thường được tính theo công thức cụ thể liên quan đến lương hoặc thời gian làm việc, trong khi thưởng Tết có thể linh hoạt tùy tình hình tài chính và chính sách nội bộ của doanh nghiệp. Ngoài ra, một số công ty còn áp dụng thêm thưởng KPI hoặc thưởng hiệu suất dành cho các cá nhân đạt thành tích nổi bật, hoàn toàn tách biệt với lương tháng 13.

Đối với người lao động, lương tháng 13 không chỉ mang ý nghĩa về tài chính mà còn thể hiện sự ghi nhận từ doanh nghiệp. Đây là thời điểm nhân viên đánh giá mức độ quan tâm của công ty đối với đội ngũ nhân sự sau cả năm cống hiến. Vì vậy, doanh nghiệp có chính sách thưởng rõ ràng, minh bạch thường tạo được lợi thế lớn trong việc giữ chân nhân tài.

1.2 Lương tháng 13 có bắt buộc không?

Đây là một trong những câu hỏi được nhiều doanh nghiệp quan tâm, đặc biệt trong bối cảnh hoạt động kinh doanh biến động hoặc cần tối ưu chi phí nhân sự cuối năm.

Theo quy định hiện hành, pháp luật Việt Nam không bắt buộc doanh nghiệp phải trả lương tháng 13 cho người lao động. Tuy nhiên, nếu khoản thưởng này đã được ghi nhận trong hợp đồng lao động, thỏa ước lao động tập thể hoặc quy chế lương thưởng nội bộ thì doanh nghiệp cần thực hiện đúng cam kết.

Ví dụ, nếu trong hợp đồng lao động có điều khoản “người lao động được hưởng lương tháng 13 theo chính sách công ty”, doanh nghiệp không thể tự ý cắt bỏ mà không có căn cứ hoặc thỏa thuận phù hợp. Đây cũng là nguyên nhân khiến nhiều doanh nghiệp phát sinh tranh chấp lao động vào giai đoạn cuối năm do quy định nội bộ thiếu rõ ràng.

2. Các yếu tố ảnh hưởng đến cách tính lương tháng 13

Không có một công thức chung áp dụng cho tất cả doanh nghiệp. Trên thực tế, cách tính lương tháng 13 thường phụ thuộc vào nhiều yếu tố liên quan đến chính sách nhân sự, thời gian làm việc và kết quả kinh doanh của từng công ty.

2.1 Thời gian làm việc thực tế trong năm

Đây là yếu tố ảnh hưởng trực tiếp và phổ biến nhất khi tính lương tháng 13. Với nhân viên làm đủ 12 tháng, doanh nghiệp thường chi trả mức thưởng trọn vẹn tương đương một tháng lương hoặc theo quy định nội bộ.

Tuy nhiên, với nhân sự vào làm giữa năm, doanh nghiệp thường áp dụng công thức tính theo tỷ lệ thời gian làm việc thực tế. Ví dụ, một nhân viên làm việc 6 tháng có thể nhận 50% mức lương tháng 13 tiêu chuẩn.

Ngoài ra, nhiều doanh nghiệp cũng quy định riêng đối với:

- Nhân viên thử việc

- Nhân sự nghỉ thai sản

- Người lao động nghỉ không lương dài ngày

- Nhân viên nghỉ việc trước thời điểm chi thưởng

Đây là nhóm trường hợp dễ phát sinh tranh cãi nếu doanh nghiệp không xây dựng quy chế cụ thể ngay từ đầu.

2.2 Mức lương dùng để tính tháng 13

Một vấn đề khiến nhiều doanh nghiệp gặp khó khăn là xác định “mức lương nào” sẽ được dùng làm cơ sở tính thưởng tháng 13.

Tùy từng công ty, khoản này có thể được tính dựa trên:

- Lương cơ bản

- Lương gross

- Lương thực nhận

- Lương trung bình của 6 hoặc 12 tháng gần nhất

Ví dụ, với doanh nghiệp có chính sách tăng lương giữa năm, việc áp dụng mức lương cuối cùng hay lương trung bình sẽ ảnh hưởng đáng kể đến ngân sách thưởng.

Do đó, doanh nghiệp nên quy định rõ trong quy chế tiền lương để tránh hiểu nhầm giữa bộ phận nhân sự và người lao động.

2.3 Chính sách nội bộ của doanh nghiệp

Trong bối cảnh cạnh tranh nhân sự ngày càng cao, nhiều doanh nghiệp không còn áp dụng chính sách “cào bằng” khi tính lương tháng 13.

Thay vào đó, mức thưởng thường được phân loại theo:

- Thâm niên làm việc

- Hiệu suất công việc

- Xếp loại đánh giá cuối năm

- Mức độ hoàn thành KPI

Ví dụ, cùng một vị trí nhưng nhân viên đạt xếp loại A có thể nhận 150% mức thưởng tiêu chuẩn, trong khi nhân viên loại C chỉ nhận 70–80%.

Cách làm này giúp doanh nghiệp tạo động lực làm việc rõ ràng hơn, đồng thời khuyến khích nhân sự nâng cao hiệu quả công việc thay vì chỉ đảm bảo thời gian làm việc đủ năm.

2.4 Kết quả kinh doanh của doanh nghiệp

Yếu tố cuối cùng nhưng có tác động lớn nhất đến quỹ thưởng cuối năm chính là tình hình kinh doanh của doanh nghiệp.

Thông thường, các công ty có tăng trưởng doanh thu hoặc lợi nhuận tích cực sẽ có xu hướng chi thưởng cao hơn để giữ chân nhân sự. Ngược lại, trong giai đoạn khó khăn, doanh nghiệp có thể điều chỉnh mức thưởng hoặc chuyển sang hình thức thưởng theo hiệu quả kinh doanh thực tế.

Theo báo cáo thị trường lao động của VietnamWorks, tiền thưởng, phúc lợi tiếp tục là nhóm yếu tố ảnh hưởng mạnh đến quyết định nghỉ việc hoặc gắn bó của người lao động trong nhiều ngành nghề. Điều này cho thấy doanh nghiệp cần cân đối hợp lý giữa khả năng tài chính, chiến lược giữ chân nhân sự dài hạn.

3. Cách tính lương tháng 13 phổ biến hiện nay

Trên thực tế, không có một công thức cố định áp dụng cho tất cả doanh nghiệp khi tính lương tháng 13. Tùy vào quy mô, ngành nghề và chiến lược giữ chân nhân sự, mỗi doanh nghiệp sẽ xây dựng cách tính khác nhau nhằm vừa đảm bảo ngân sách vừa tạo động lực cho người lao động.

3.1 Cách tính lương tháng 13 cho nhân viên làm đủ năm

Đây là hình thức phổ biến nhất tại nhiều doanh nghiệp Việt Nam hiện nay. Với nhân viên làm việc đủ 12 tháng và đáp ứng đầy đủ yêu cầu công việc, doanh nghiệp thường chi trả mức thưởng tương đương một tháng lương.

Thông thường, khoản thưởng này sẽ được tính dựa trên:

- Mức lương hiện tại

- Hoặc mức lương trung bình của 12 tháng trong năm

Nhiều doanh nghiệp ưu tiên dùng mức lương trung bình thay vì lương tháng cuối cùng nhằm đảm bảo công bằng trong trường hợp nhân viên vừa được tăng lương trước thời điểm chi thưởng.

Ví dụ, một nhân viên có mức lương trung bình năm là 15 triệu đồng/tháng và làm việc đủ 12 tháng thì khoản lương tháng 13 thường sẽ tương đương 15 triệu đồng.

Dù công thức khá đơn giản, doanh nghiệp vẫn cần quy định rõ ngay từ đầu về:

- Loại lương dùng để tính

- Điều kiện nhận thưởng

- Thời điểm chi trả

- Các trường hợp ngoại lệ

Nếu thiếu minh bạch ở các yếu tố này, doanh nghiệp rất dễ phát sinh khiếu nại nội bộ vào cuối năm — thời điểm vốn đã có áp lực lớn về tài chính và nhân sự.

3.2 Cách tính lương tháng 13 theo số tháng làm việc thực tế

Đây là phương pháp được nhiều doanh nghiệp áp dụng cho nhân sự vào làm giữa năm hoặc chưa làm đủ 12 tháng.

Cách tính phổ biến hiện nay là lấy mức thưởng chuẩn chia theo tỷ lệ thời gian làm việc thực tế. Công thức thường được áp dụng như sau:

Lương tháng 13 = (Số tháng làm việc thực tế / 12) * Mức thưởng tiêu chuẩn

Ví dụ, doanh nghiệp quy định mức lương tháng 13 tiêu chuẩn là 12 triệu đồng. Một nhân viên bắt đầu làm việc từ tháng 5 và có tổng thời gian làm việc thực tế là 8 tháng thì mức thưởng sẽ được tính tương ứng khoảng 8 triệu đồng.

Phương pháp này giúp doanh nghiệp đảm bảo tính công bằng giữa nhân sự cũ và nhân sự mới. Đồng thời, người lao động cũng dễ hiểu, dễ đối chiếu quyền lợi của mình hơn.

Tuy nhiên, trên thực tế vẫn có nhiều tranh cãi liên quan đến việc xác định “thời gian làm việc thực tế”. Ví dụ:

- Thời gian thử việc có được tính không?

- Nghỉ thai sản có được cộng vào thời gian làm việc?

- Nghỉ không lương dài ngày xử lý thế nào?

Do đó, doanh nghiệp nên quy định cụ thể trong quy chế lương thưởng ngay từ đầu năm để hạn chế rủi ro tranh chấp.

3.3 Cách tính lương tháng 13 theo KPI và hiệu suất công việc

Trong bối cảnh doanh nghiệp ngày càng chú trọng hiệu quả làm việc thay vì chỉ tính theo thời gian công tác, nhiều đơn vị đã chuyển sang mô hình thưởng theo KPI hoặc hiệu suất cá nhân.

KPI có thể hiểu đơn giản là các chỉ số đo lường mức độ hoàn thành công việc của nhân viên. Ví dụ:

- Nhân viên kinh doanh được đánh giá theo doanh số

- Bộ phận chăm sóc khách hàng được đánh giá theo mức độ hài lòng

- Bộ phận vận hành được đánh giá theo tiến độ xử lý công việc

Thay vì tất cả nhân sự đều nhận mức thưởng giống nhau, doanh nghiệp sẽ chia theo mức độ hoàn thành công việc thực tế.

Một ví dụ phổ biến:

- Nhân viên xếp loại A nhận 150% mức thưởng

- Nhân viên loại B nhận 100%

- Nhân viên loại C nhận 70%

Cách làm này giúp tạo động lực rõ ràng hơn cho đội ngũ nhân sự, đặc biệt ở các doanh nghiệp có tốc độ tăng trưởng cao hoặc môi trường cạnh tranh mạnh.

Tuy nhiên, nếu hệ thống KPI thiếu minh bạch hoặc đánh giá cảm tính, lương tháng 13 lại dễ trở thành nguyên nhân gây bất mãn nội bộ. Đây là lý do nhiều doanh nghiệp hiện nay đầu tư vào hệ thống quản trị hiệu suất và phần mềm HRM nhằm chuẩn hóa dữ liệu đánh giá thay vì xử lý thủ công bằng Excel.

3.4 Cách tính lương tháng 13 theo doanh thu hoặc lợi nhuận

Với các doanh nghiệp hoạt động trong lĩnh vực bán lẻ, bất động sản, sản xuất hoặc kinh doanh theo doanh số, lương tháng 13 thường gắn trực tiếp với kết quả kinh doanh cuối năm.

Mô hình này thường được áp dụng theo hướng:

- Công ty đạt hoặc vượt kế hoạch doanh thu → tăng quỹ thưởng

- Công ty không đạt chỉ tiêu → điều chỉnh mức thưởng tương ứng

Ví dụ, doanh nghiệp đặt mục tiêu doanh thu năm là 100 tỷ đồng nhưng thực tế đạt 120 tỷ đồng. Khi đó, ban lãnh đạo có thể quyết định nâng quỹ thưởng tháng 13 lên cao hơn kế hoạch ban đầu nhằm ghi nhận nỗ lực của toàn bộ nhân sự.

Cách tiếp cận này giúp doanh nghiệp linh hoạt về ngân sách và tạo sự liên kết giữa hiệu quả kinh doanh với quyền lợi người lao động. Nhân viên cũng có xu hướng quan tâm hơn đến mục tiêu chung thay vì chỉ tập trung vào công việc cá nhân.

Tuy nhiên, doanh nghiệp cần đặc biệt lưu ý yếu tố minh bạch tài chính. Nếu người lao động không hiểu rõ cơ chế thưởng hoặc không được truyền thông đầy đủ về kết quả kinh doanh, chính sách này rất dễ gây tâm lý hoài nghi.

3.5 Cách tính lương tháng 13 cho nhân viên nghỉ việc trước Tết

Đây là tình huống khiến nhiều doanh nghiệp gặp khó khăn nhất vào cuối năm.

Trên thực tế, pháp luật hiện nay không có quy định bắt buộc doanh nghiệp phải trả lương tháng 13 cho nhân viên đã nghỉ việc trước thời điểm thưởng. Quyền lợi này phụ thuộc chủ yếu vào:

- Hợp đồng lao động

- Quy chế thưởng

- Chính sách nội bộ doanh nghiệp

Nếu doanh nghiệp quy định rõ “chỉ nhân viên còn làm việc tại thời điểm chi thưởng mới được nhận lương tháng 13”, công ty hoàn toàn có cơ sở để áp dụng.

Ngược lại, nếu quy chế không đề cập cụ thể hoặc đã có tiền lệ chi trả cho nhân viên nghỉ việc đúng quy định, doanh nghiệp nên cân nhắc phương án xử lý phù hợp để hạn chế ảnh hưởng đến thương hiệu tuyển dụng.

Trong thực tế quản trị nhân sự, nhiều doanh nghiệp hiện nay chọn giải pháp:

- Tính thưởng theo thời gian làm việc thực tế

- Áp dụng điều kiện nghỉ việc đúng quy trình

- Không áp dụng cho trường hợp nghỉ ngang hoặc vi phạm kỷ luật

Cách làm này vừa đảm bảo tính nhân văn vừa giúp doanh nghiệp duy trì nguyên tắc quản trị rõ ràng.

4. Lương tháng 13 có phải đóng thuế thu nhập cá nhân không?

Đây là một trong những vấn đề được cả doanh nghiệp lẫn người lao động đặc biệt quan tâm vào giai đoạn cuối năm. Trên thực tế, không ít nhân viên thắc mắc vì sao số tiền lương tháng 13 thực nhận thấp hơn mức công ty công bố. Nguyên nhân chủ yếu đến từ việc khoản thưởng này vẫn thuộc diện tính thuế thu nhập cá nhân theo quy định hiện hành.

4.1 Quy định về thuế thu nhập cá nhân đối với lương tháng 13

Theo quy định của pháp luật Việt Nam, lương tháng 13 được xem là khoản thu nhập từ tiền lương, tiền công nên vẫn phải tính thuế thu nhập cá nhân nếu tổng thu nhập của người lao động vượt mức chịu thuế.

Điều này đồng nghĩa rằng dù doanh nghiệp gọi là “thưởng cuối năm” hay “lương tháng 13”, cơ quan thuế vẫn xem đây là thu nhập phát sinh từ quan hệ lao động.

Nguồn tham khảo:

- Tổng cục Thuế Việt Nam

- Luật Thuế thu nhập cá nhân

Thuế thu nhập cá nhân được tính dựa trên tổng thu nhập chịu thuế trong tháng, sau khi trừ:

- Các khoản giảm trừ gia cảnh

- Bảo hiểm bắt buộc

- Các khoản miễn giảm hợp lệ khác

Sau đó, phần thu nhập còn lại sẽ được áp dụng biểu thuế lũy tiến từng phần. Có thể hiểu đơn giản rằng người có thu nhập càng cao thì mức thuế áp dụng cho phần thu nhập tăng thêm càng lớn.

Ví dụ, một nhân viên có thu nhập cố định 20 triệu đồng/tháng và nhận thêm 20 triệu đồng lương tháng 13 vào cuối năm thì tổng thu nhập tháng đó sẽ tăng lên đáng kể. Khi tổng thu nhập tăng, mức thuế phải nộp cũng sẽ cao hơn so với các tháng thông thường.

Đây cũng là lý do nhiều người lao động cảm thấy “thưởng nhiều nhưng thực nhận không như kỳ vọng”.

4.2 Lương tháng 13 có đóng bảo hiểm xã hội không?

Khác với thuế thu nhập cá nhân, lương tháng 13 thông thường sẽ không phải đóng bảo hiểm xã hội nếu được xác định là khoản thưởng.

Theo quy định tại Thông tư 06/2021/TT-BLĐTBXH và các văn bản hướng dẫn liên quan, các khoản thưởng theo Điều 104 Bộ luật Lao động không thuộc tiền lương làm căn cứ đóng BHXH bắt buộc.

Nguồn tham khảo:

- Bảo hiểm Xã hội Việt Nam

- Thông tư 06/2021/TT-BLĐTBXH

Tuy nhiên, trên thực tế nhiều doanh nghiệp vẫn nhầm lẫn giữa “tiền thưởng” và “khoản lương bổ sung cố định”.

Ví dụ:

- Nếu doanh nghiệp quy định khoản chi cố định hàng tháng với mức tiền cụ thể thì khoản này có thể bị xem là thu nhập tính đóng BHXH.

- Ngược lại, nếu khoản thưởng mang tính khuyến khích, phụ thuộc kết quả kinh doanh hoặc hiệu suất công việc thì thường không phải đóng BHXH.

Đây là điểm doanh nghiệp cần đặc biệt lưu ý khi xây dựng quy chế lương thưởng nội bộ. Nếu quy định không rõ ràng hoặc đặt tên khoản chi chưa phù hợp, doanh nghiệp có thể đối mặt với nguy cơ bị truy thu bảo hiểm sau thanh tra.

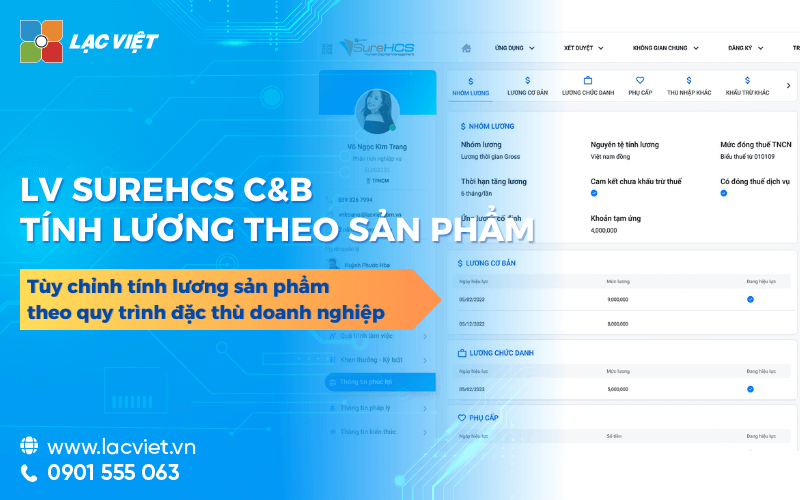

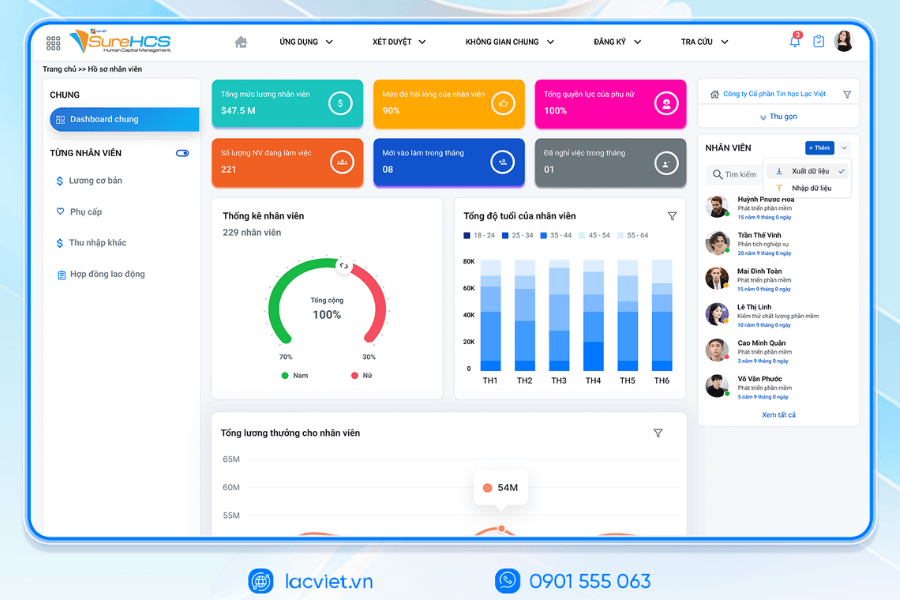

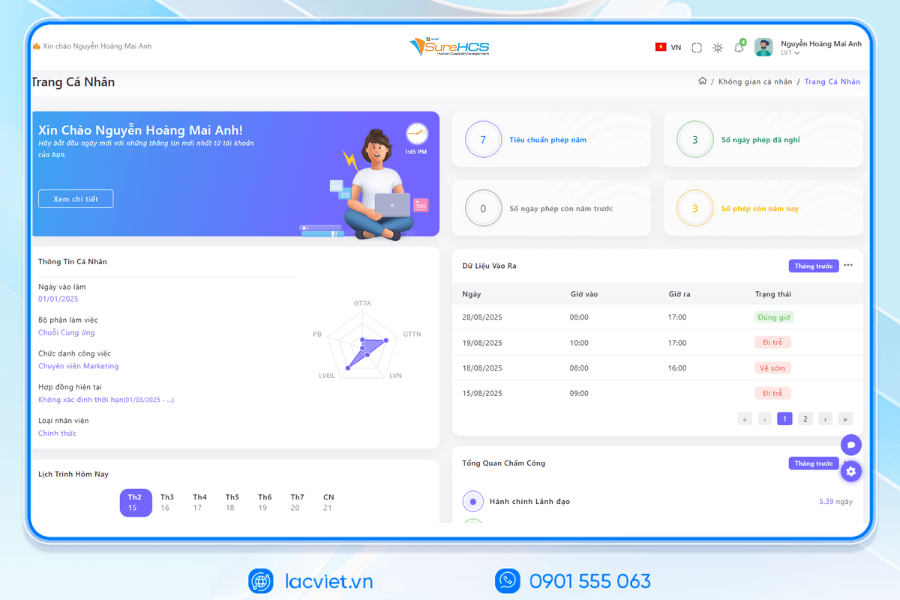

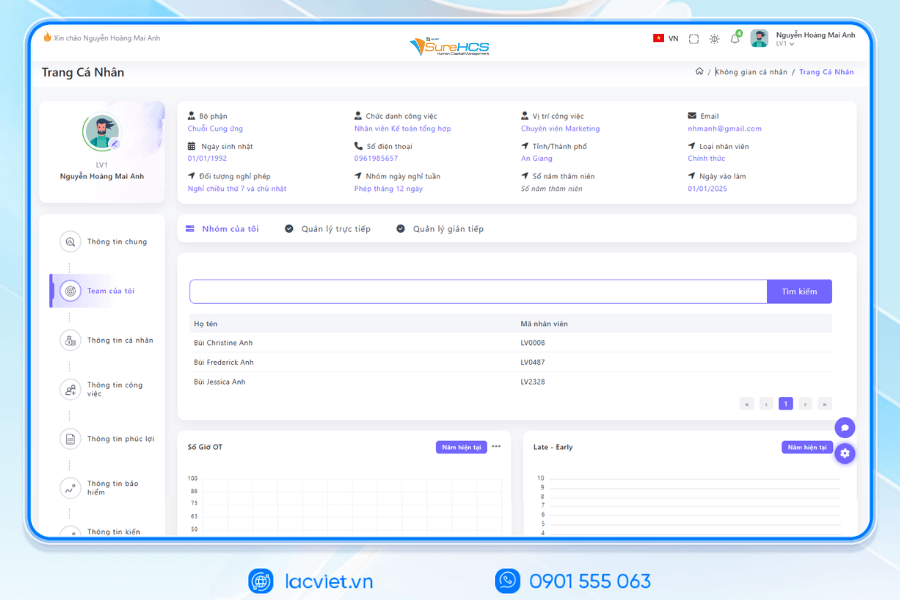

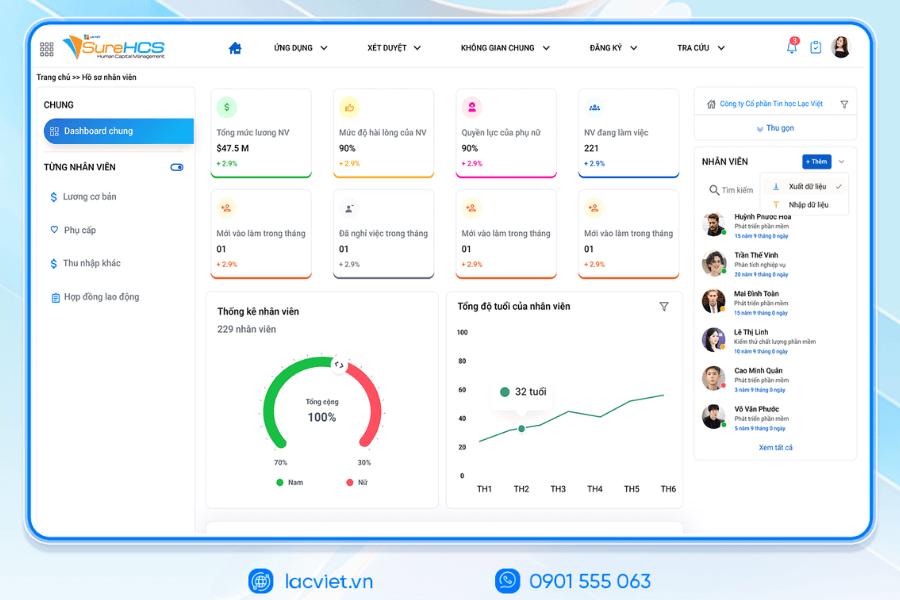

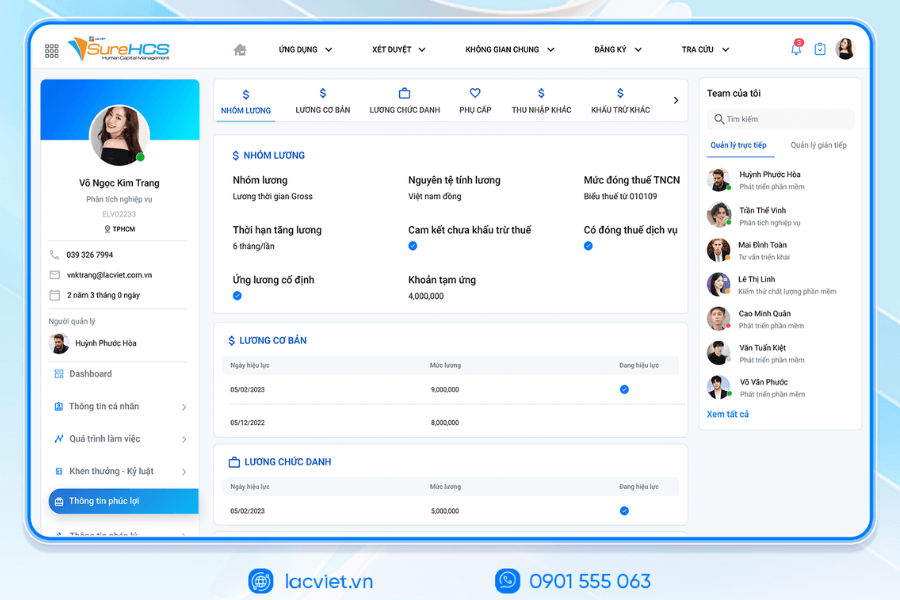

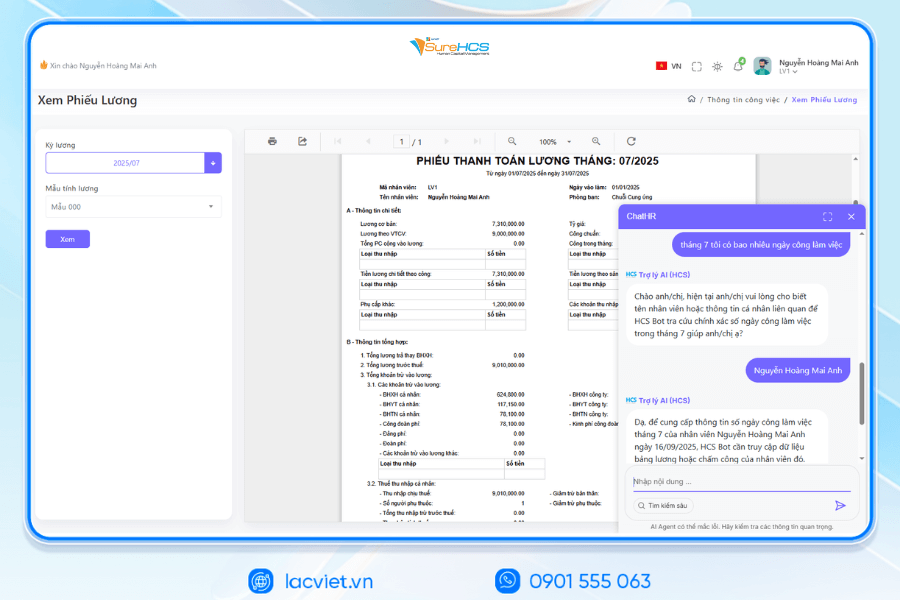

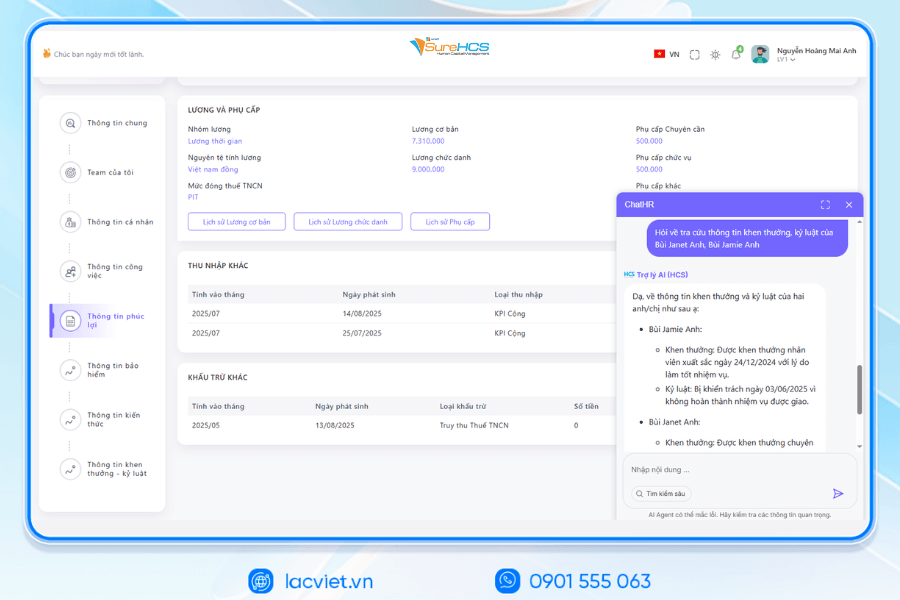

5. Quản lý lương minh bạch và chính xác với LV SureHCS C&B

Trong bối cảnh doanh nghiệp ngày càng chú trọng tối ưu chi phí nhân sự nhưng vẫn phải đảm bảo tính minh bạch và chính xác trong chính sách lương thưởng, việc quản lý C&B (Compensation & Benefits – lương, thưởng và phúc lợi) bằng phương pháp thủ công đang bộc lộ nhiều hạn chế. Chỉ riêng giai đoạn cuối năm, bộ phận HR và payroll thường phải xử lý khối lượng lớn dữ liệu liên quan đến chấm công, tăng ca, KPI, thuế TNCN, bảo hiểm, lương tháng 13. Nếu thiếu công cụ hỗ trợ phù hợp, doanh nghiệp rất dễ xảy ra sai sót trong tính toán hoặc mất nhiều thời gian đối soát dữ liệu.

Đây cũng là lý do nhiều doanh nghiệp hiện nay đang chuyển sang ứng dụng phần mềm quản trị nhân sự chuyên sâu như Lạc Việt SureHCS nhằm tự động hóa toàn bộ quy trình C&B.

Giải pháp C&B trong Lạc Việt SureHCS hỗ trợ doanh nghiệp quản lý tập trung dữ liệu chấm công, tính lương, thưởng, phụ cấp, thuế thu nhập cá nhân và bảo hiểm trên cùng một hệ thống. Phần mềm cho phép thiết lập linh hoạt nhiều công thức tính lương tháng 13 theo chính sách riêng của từng doanh nghiệp như:

- Tính theo thời gian làm việc thực tế

- Tính theo KPI hoặc hiệu suất

- Tính theo doanh thu hoặc kết quả kinh doanh

- Tính theo hệ số đánh giá nhân sự cuối năm

Thay vì HR phải xử lý nhiều file Excel rời rạc, hệ thống sẽ tự động đồng bộ dữ liệu từ chấm công đến bảng lương, giúp giảm đáng kể sai sót trong quá trình tính thưởng cuối năm.

Một điểm đáng chú ý là phần mềm còn hỗ trợ doanh nghiệp kiểm soát minh bạch lịch sử tính lương, các khoản thưởng.

Bên cạnh khả năng tự động hóa payroll, Lạc Việt SureHCS còn cung cấp hệ thống báo cáo nhân sự theo thời gian thực, giúp ban lãnh đạo dễ dàng theo dõi:

- Chi phí lương thưởng

- Biến động quỹ lương

- Hiệu quả sử dụng nhân sự

- Tỷ lệ hoàn thành KPI theo phòng ban

VÌ SAO DOANH NGHIỆP NÊN CHỌN LẠC VIỆC SUREHCS?

- Tùy chỉnh theo nghiệp vụ thực tế, không áp khuôn như phần mềm đóng gói.

- Xử lý được bài toán nhân sự – tiền lương phức tạp mà nhiều phần mềm HRM khác không đáp ứng.

- Am hiểu sâu vận hành doanh nghiệp Việt & FDI, đảm bảo tuân thủ pháp lý Việt Nam (lao động, BHXH, thuế TNCN).

- Hệ sinh thái tích hợp mạnh: chấm công – lương – ngân hàng – BHXH – hợp đồng điện tử.

Xem chi tiết tính năng & nhận Demo MIỄN PHÍ

THÔNG TIN LIÊN HỆ:

- Hotline/Zalo: 0901 555 063

- Email: surehcs@lacviet.com.vn

- Website: https://lacviet.vn | www.surehcs.com

- Địa chỉ văn phòng: 23 Nguyễn Thị Huỳnh, Phường Phú Nhuận, TP.HCM

Đối với doanh nghiệp đang trong giai đoạn chuyển đổi số nhân sự, việc đầu tư vào một nền tảng C&B bài bản không chỉ giúp giảm tải áp lực cho bộ phận HR mà còn góp phần nâng cao trải nghiệm nhân viên và tăng tính chuyên nghiệp trong vận hành doanh nghiệp.

![Mẫu xác nhận lương công ty chuẩn pháp lý 2026 mới nhất [Tải dùng ngay]](https://lacviet.vn/wp-content/uploads/2025/09/mau-xac-nhan-luong-chuan.png)