Kế toán giá thành là nghiệp vụ tập hợp và phân bổ chi phí để xác định giá thành cho từng sản phẩm, đơn hàng hoặc dịch vụ. Thông tin giá thành giúp doanh nghiệp xây dựng giá bán, kiểm soát chi phí và đánh giá hiệu quả hoạt động, đặc biệt quan trọng với doanh nghiệp quy mô lớn.

Cùng Lạc Việt tìm hiểu chi tiết về nghiệp vụ kế toán liên quan đến giá thành từ khái niệm, phương pháp, tài khoản, bút toán đến quy trình thực tế, qua đó hỗ trợ doanh nghiệp tổ chức công tác nghiệp vụ tính giá thành bài bản hiệu quả hơn trong quản trị.

1. Tìm hiểu về giá thành sản phẩm

1.1 Giá thành là gì?

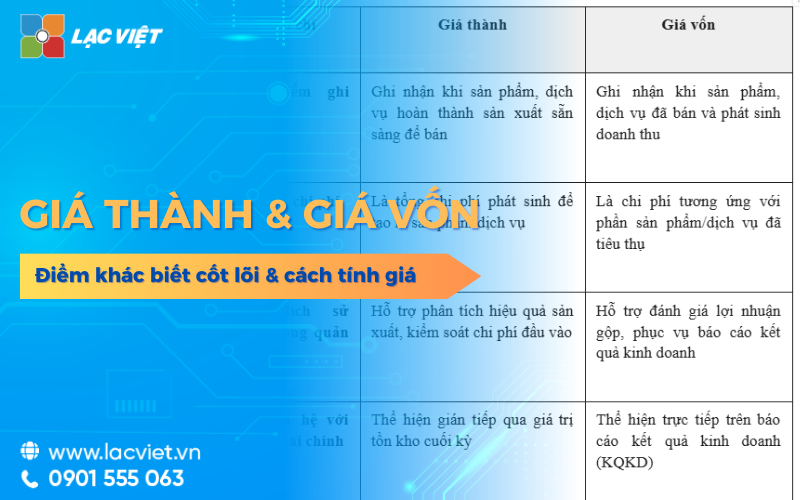

Giá thành sản phẩm là toàn bộ chi phí thực tế để sản xuất, hoàn thành một đơn vị sản phẩm hoặc dịch vụ trong kỳ. Phản ánh “chi phí thật” không phụ thuộc việc đã bán hay chưa, nếu doanh nghiệp không xác định đúng giá thành sẽ dễ bán dưới giá vốn, không phát hiện kịp thời khâu gây lãng phí cũng như đưa ra quyết định sai về mở rộng hoặc cắt giảm sản xuất.

Các khoản mục chi phí cấu thành giá thành sản phẩm bao gồm:

- Chi phí nguyên vật liệu trực tiếp: chi phí chiếm tỷ trọng lớn trong hầu hết các doanh nghiệp sản xuất. Chi phí nguyên vật liệu trực tiếp bao gồm toàn bộ giá trị nguyên vật liệu chính, vật liệu phụ, bán thành phẩm mua ngoài được sử dụng trực tiếp để tạo ra sản phẩm.

- Chi phí nhân công trực tiếp: khoản chi trả cho lao động trực tiếp sản xuất, gồm lương, phụ cấp và các khoản trích theo lương. Chi phí này cần được theo dõi gắn với năng suất lao động vì cùng mức chi trả nhưng năng suất khác nhau sẽ tạo ra giá thành khác nhau.

- Chi phí sản xuất chung: các chi phí phục vụ, hỗ trợ cho hoạt động sản xuất nhưng không hạch toán trực tiếp cho từng sản phẩm như: lương quản lý phân xưởng, điện nước, sửa chữa máy móc, khấu hao tài sản và công cụ dụng cụ. Đây là khoản mục dễ làm sai lệch giá thành nếu phân bổ không hợp lý.

1.2 Các phương pháp tính giá thành phổ biến hiện nay

Không có một phương pháp tính giá thành nào phù hợp cho mọi doanh nghiệp. Việc lựa chọn phương pháp cần dựa trên đặc điểm sản xuất, quy trình công nghệ và yêu cầu quản trị của từng đơn vị. Trên cơ sở đó, các phương pháp tính giá thành phổ biến hiện nay có thể được phân loại cũng như áp dụng theo từng nhóm đặc thù doanh nghiệp như sau:

- Phương pháp tính giá thành giản đơn: Áp dụng cho doanh nghiệp có quy trình sản xuất đơn giản, sản phẩm đồng nhất, chu kỳ sản xuất ngắn và hầu như không có sản phẩm dở dang cuối kỳ. Phương pháp này dễ triển khai, dễ kiểm soát chi phí phù hợp với doanh nghiệp quy mô nhỏ hoặc doanh nghiệp mới chuẩn hóa công tác kế toán giá thành.

- Phương pháp tính giá thành theo đơn đặt hàng: Áp dụng cho doanh nghiệp sản xuất theo từng đơn hàng, hợp đồng riêng biệt như cơ khí, in ấn, nội thất, xây lắp. Ưu điểm lớn nhất là giúp doanh nghiệp xác định chính xác lãi – lỗ theo từng đơn hàng, từ đó cải thiện khả năng báo giá cũng như đàm phán với khách hàng.

- Phương pháp tính giá thành theo hệ số, tỷ lệ: Phù hợp với doanh nghiệp có cùng một quy trình sản xuất nhưng tạo ra nhiều loại sản phẩm khác nhau. Phương pháp này giúp phân bổ chi phí hợp lý giữa các sản phẩm, tránh tình trạng sản phẩm phụ “gánh” chi phí không đúng thực tế.

- Phương pháp tính giá thành theo quá trình sản xuất: Áp dụng cho doanh nghiệp sản xuất liên tục, nhiều công đoạn như hóa chất, thực phẩm, vật liệu xây dựng. Phương pháp này cho phép tập hợp, phân bổ chi phí theo từng công đoạn. Giúp doanh nghiệp kiểm soát chi phí chi tiết, kịp thời phát hiện điểm nghẽn và khâu gây lãng phí trong quá trình sản xuất.

Nhiều doanh nghiệp gặp khó khăn khi lựa chọn phương pháp kế toán phù hợp. Trên thực tế, việc lựa chọn đúng ngay từ đầu giúp hệ thống kế toán vận hành ổn định, hạn chế sai lệch, giảm đáng kể chi phí điều chỉnh về sau.

2. Kế toán giá thành là gì? Mô tả công việc chính

2.1 Khái niệm

Kế toán giá thành là bộ phận thực hiện việc tập hợp, phân loại, phân bổ chi phí sản xuất và tính giá thành theo từng sản phẩm, đơn hàng, công trình hoặc dự án. Về mặt quản trị, không chỉ để biết “tốn bao nhiêu tiền” mà còn để xác định chi phí phát sinh chủ yếu ở đâu, có hợp lý hay không và doanh nghiệp đang lời hay lỗ trên từng đối tượng. Vì vậy ngay cả doanh nghiệp vừa, nhỏ nếu không nắm được giá thành thực tế cũng rất dễ rơi vào tình trạng càng làm càng lỗ.

2.2 Mô tả các công việc chính của kế toán giá thành

Công việc của kế toán tính giá thành gắn chặt với toàn bộ quy trình sản xuất – cung ứng dịch vụ của doanh nghiệp. Dưới đây là những nhiệm vụ cốt lõi mang lại giá trị trực tiếp cho hoạt động quản trị.

- Tập hợp chi phí sản xuất là việc kế toán thu thập, kiểm tra, ghi nhận đầy đủ các chi phí phát sinh trong kỳ, gồm chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp và chi phí sản xuất chung. Qua đó không chỉ hình thành số liệu kế toán mà còn giúp doanh nghiệp nhận diện chi phí chiếm tỷ trọng lớn, chi phí tăng bất thường cũng như các khoản phát sinh chưa tạo ra giá trị tương ứng.

- Phân bổ chi phí hợp lý là việc kế toán lựa chọn tiêu thức phù hợp để phân bổ các chi phí sản xuất chung như điện, nước, lương quản lý phân xưởng, khấu hao máy móc cho từng sản phẩm. Việc phân bổ đúng giúp giá thành phản ánh sát thực tế, tránh tình trạng sản phẩm này “gánh” chi phí cho sản phẩm khác cũng như hỗ trợ lãnh đạo đánh giá chính xác hiệu quả của từng dòng sản phẩm.

- Tính giá thành sản phẩm/dịch vụ là bước xác định giá thành thực tế cho từng sản phẩm, đơn hàng, công trình hoặc dự án sau khi đã tập hợp và phân bổ chi phí, làm cơ sở đánh giá hiệu quả để ra quyết định về giá bán, danh mục sản phẩm cũng như tiếp tục hay dừng hoạt động. Nếu chỉ tính bình quân, doanh nghiệp rất dễ không phát hiện được hoạt động đang lỗ.

- Phân tích chênh lệch chi phí – giá thành là nhiệm vụ mang tính quản trị cao nhưng thường bị bỏ qua, trong đó kế toán so sánh chi phí thực tế với định mức, kế hoạch và giá thành kỳ trước để xác định nguyên nhân chênh lệch. Qua đó giúp doanh nghiệp phát hiện lãng phí, đánh giá hiệu quả cải tiến cũng như điều chỉnh kịp thời định mức cũng như kế hoạch sản xuất.

Tóm lại, kế toán không chỉ là chức năng ghi nhận số liệu mà là cầu nối giữa kế toán tài chính, quản trị sản xuất. Việc đầu tư đúng vào chức năng này giúp doanh nghiệp kiểm soát chi phí, nâng cao hiệu quả sản xuất cũng như ra quyết định dựa trên dữ liệu đáng tin cậy.

3. Nguyên tắc & tài khoản hạch toán giá thành

3.1. Nguyên tắc hạch toán kế toán giá thành cần nắm vững

Nguyên tắc phù hợp & nhất quán

Theo quy định hiện hành (Thông tư 99/2025/TT-BTC), chi phí sản xuất phải được ghi nhận phù hợp với doanh thu, đúng đối tượng chịu chi phí và được áp dụng nhất quán về phương pháp tập hợp, phân bổ giữa các kỳ kế toán. Về mặt quản trị, nguyên tắc này giúp doanh nghiệp:

- So sánh giá thành giữa các kỳ một cách đáng tin cậy

- Đánh giá đúng xu hướng biến động chi phí

- Tránh tình trạng mỗi kỳ tính giá thành theo một cách khác nhau, làm mất khả năng so sánh

Nguyên tắc đầy đủ & chính xác

Thông tư 99 nhấn mạnh việc ghi nhận chi phí phải đầy đủ, đúng kỳ kế toán, đúng bản chất kinh tế và đúng đối tượng chịu chi phí. Không được ghi nhận thiếu, ghi nhận trùng hoặc ghi nhận sai mục đích.

Nguyên tắc này giúp doanh nghiệp:

- Giá thành phản ánh đúng chi phí thực tế đã phát sinh

- Tránh tình trạng “lãi giả – lỗ thật” do thiếu hoặc sai chi phí

- Giảm rủi ro bị loại chi phí khi quyết toán thuế

Trong thực tế, nhiều doanh nghiệp bỏ sót các chi phí như điện nước phân xưởng, sửa chữa nhỏ, công cụ dụng cụ giá trị thấp… khiến giá thành thấp hơn thực tế, dẫn đến quyết định giá bán sai lệch.

Nguyên tắc phân bổ hợp lý

Theo quy định mới, chi phí sản xuất chung phải được phân bổ theo tiêu thức phù hợp, có căn cứ rõ ràng, phản ánh mức độ hưởng thụ chi phí của từng đối tượng và có thể giải trình khi cần.

Nguyên tắc này đặc biệt quan trọng vì nếu phân bổ không hợp lý:

- Sản phẩm đơn giản có thể “gánh” chi phí cho sản phẩm phức tạp

- Đơn hàng nhỏ bị đội giá thành không cần thiết

- Báo cáo lãi lỗ theo sản phẩm, đơn hàng bị sai lệch, làm sai quyết định quản trị

3.2. Các tài khoản kế toán sử dụng trong hạch toán giá thành

Theo chế độ kế toán doanh nghiệp hiện hành, hệ thống tài khoản phục vụ kế toán giá thành được thiết kế tương đối rõ ràng, trong đó TK 154 đóng vai trò trung tâm, còn TK 621, 622, 627 là các tài khoản tập hợp chi phí ban đầu. Cụ thể như sau:

- Tài khoản 621 – Chi phí nguyên vật liệu trực tiếp: Tài khoản 621 phản ánh giá trị nguyên vật liệu trực tiếp xuất dùng cho sản xuất trong kỳ, ghi nhận tại thời điểm xuất dùng. Việc hạch toán TK 621 giúp doanh nghiệp kiểm soát mức tiêu hao vật tư và phát hiện kịp thời các bất thường về hao hụt, thất thoát.

- Tài khoản 622 – Chi phí nhân công trực tiếp: Tài khoản 622 phản ánh tiền lương, các khoản trích theo lương của công nhân trực tiếp sản xuất trong kỳ. Việc hạch toán đúng TK 622 giúp doanh nghiệp đánh giá hiệu quả sử dụng lao động, so sánh chi phí giữa các bộ phận nhằm đảm bảo tính đúng, đủ giá thành.

- Tài khoản 627 – Chi phí sản xuất chung: Tài khoản 627 tập hợp các chi phí phục vụ cũng như quản lý sản xuất tại phân xưởng như nhân sự quản lý, vật liệu dùng chung, khấu hao và dịch vụ mua ngoài. Việc theo dõi chi tiết TK 627 theo từng phân xưởng giúp doanh nghiệp phân tích biến động chi phí, kiểm soát hiệu quả sản xuất.

- Tài khoản 154 – Chi phí sản xuất, kinh doanh dở dang: Tài khoản 154 tập hợp toàn bộ chi phí sản xuất sau khi kết chuyển từ TK 621, 622 và 627, dùng để theo dõi chi phí theo từng sản phẩm, đơn hàng hoặc công trình làm căn cứ tính giá thành thực tế.

Việc tổ chức chi tiết TK 154 theo đúng đối tượng tính giá thành là điều kiện tiên quyết để hệ thống kế toán vận hành hiệu quả.

4. Tổng hợp các bút toán hạch toán kế toán giá thành trong doanh nghiệp

4.1. Bút toán tập hợp chi phí sản xuất

Bảng dưới đây tổng hợp các bút toán cơ bản dùng để tập hợp chi phí sản xuất trong kỳ theo từng khoản mục chi phí, làm cơ sở kết chuyển và tính giá thành.

| Nghiệp vụ | Bút toán thực hiện chi tiết | Ghi chú |

| Xuất nguyên vật liệu trực tiếp cho sản xuất | Nợ TK 621 / Có TK 152 | Theo sản phẩm, đơn hàng |

| Mua NVL đưa thẳng vào sản xuất | Nợ TK 621

Nợ TK 133 (nếu có) Có TK 111/112/331 |

Không qua kho |

| Thu hồi phế liệu trong sản xuất | Nợ TK 152/111/112

Có TK 621 |

Giảm chi phí NVL |

| Tính lương công nhân trực tiếp | Nợ TK 622

Có TK 334 |

Theo bảng lương |

| Trích BHXH, BHYT, BHTN, KPCĐ cho CN trực tiếp | Nợ TK 622

Có TK 338 |

Theo tỷ lệ quy định |

| Lương nhân viên quản lý phân xưởng | Nợ TK 627

Có TK 334 |

Chi phí SXC |

| Trích BH theo lương NV phân xưởng | Nợ TK 627

Có TK 338 |

Theo tỷ lệ quy định |

| Xuất vật liệu dùng chung phân xưởng | Nợ TK 627

Có TK 152 |

Chi phí SXC |

| Xuất công cụ, dụng cụ dùng cho SX | Nợ TK 627

Có TK 153 |

|

| Trích khấu hao TSCĐ phân xưởng | Nợ TK 627

Có TK 214 |

|

| Chi phí điện, nước, dịch vụ mua ngoài | Nợ TK 627

Nợ TK 133 Có TK 111/112/331 |

Hạch toán đúng các bút toán này giúp đảm bảo chi phí được ghi nhận đầy đủ, đúng bản chất và đúng đối tượng. Qua đó phản ánh chính xác giá thành, hiệu quả sản xuất.

4.2. Bút toán kết chuyển chi phí vào giá thành

Sau khi tập hợp chi phí theo từng khoản mục, kế toán thực hiện kết chuyển chi phí vào TK 154 để phục vụ tính giá thành sản phẩm, dịch vụ.

| Nghiệp vụ | Bút toán thực hiện chi tiết | Ghi chú |

| Kết chuyển chi phí NVL trực tiếp | Nợ TK 154

Có TK 621 |

Cuối kỳ |

| Kết chuyển chi phí nhân công trực tiếp | Nợ TK 154

Có TK 622 |

Cuối kỳ |

| Kết chuyển chi phí sản xuất chung | Nợ TK 154

Có TK 627 |

Sau phân bổ |

Các bút toán kết chuyển này cần được thực hiện đầy đủ, đúng thời điểm cuối kỳ để đảm bảo giá thành phản ánh đúng chi phí thực tế phát sinh.

4.3. Bút toán liên quan chi phí sản xuất dở dang

Bảng dưới đây trình bày các bút toán liên quan đến việc theo dõi, điều chỉnh chi phí sản xuất dở dang trong quá trình đánh giá lại cuối kỳ.

| Nghiệp vụ | Bút toán thực hiện chi tiết | Ghi chú |

| Theo dõi CP SX dở dang đầu kỳ | Không phát sinh bút toán | Theo sổ chi tiết TK 154 |

| Điều chỉnh tăng CP dở dang | Nợ TK 154

Có TK 627/632 |

Khi đánh giá lại |

| Điều chỉnh giảm CP dở dang | Nợ TK 627/632

Có TK 154 |

Khi đánh giá lại |

Theo dõi, điều chỉnh đúng chi phí dở dang giúp đảm bảo giá thành không bị sai lệch giữa các kỳ, phản ánh đúng thực trạng sản xuất.

4.4. Bút toán tính giá thành & nhập kho

Sau khi tập hợp kết chuyển chi phí vào TK 154, kế toán thực hiện tính giá thành và ghi nhận giá trị sản phẩm hoàn thành theo các bút toán dưới đây.

| Nghiệp vụ | Bút toán thực hiện chi tiết | Ghi chú |

| Sản phẩm hoàn thành nhập kho | Nợ TK 155

Có TK 154 |

Theo giá thành thực tế |

| Sản phẩm hoàn thành bán ngay | Nợ TK 632

Có TK 154 |

Không qua kho |

Bút toán này là bước để chuyển chi phí thành giá vốn hoặc hàng tồn kho, phục vụ cho việc xác định kết quả kinh doanh.

4.5. Bút toán giá thành theo trường hợp đặc thù

Trong một số mô hình sản xuất – kinh doanh đặc thù như sản xuất theo đơn hàng, theo công trình hoặc nhiều công đoạn, kế toán cần thực hiện các bút toán riêng để phản ánh đúng giá thành theo đối tượng chịu chi phí.

| Nghiệp vụ | Bút toán thực hiện chi tiết | Ghi chú |

| Đơn đặt hàng hoàn thành | Nợ TK 155 hoặc 632

Có TK 154 |

Theo từng đơn |

| Công trình, hạng mục hoàn thành | Nợ TK 632

Có TK 154 |

Doanh nghiệp xây dựng |

| Kết chuyển giữa các giai đoạn SX | Nợ TK 154 (gđ sau)

Có TK 154 (gđ trước) |

SX nhiều công đoạn |

Hạch toán đúng theo từng trường hợp giúp doanh nghiệp xác định chính xác giá vốn, kiểm soát hiệu quả từng đơn hàng, công trình hoặc từng giai đoạn sản xuất.

4.6. Bút toán xử lý chi phí đặc biệt

Trong quá trình sản xuất có thể phát sinh các khoản chi phí bất thường như vượt định mức hoặc phế phẩm, kế toán cần xử lý riêng để không làm sai lệch giá thành sản phẩm.

| Nghiệp vụ | Bút toán thực hiện chi tiết | Ghi chú |

| Chi phí vượt định mức | Nợ TK 632 hoặc 811

Có TK 154/627 |

Không tính vào giá thành |

| Phế phẩm thu hồi được | Nợ TK 152/111/112

Có TK 154 hoặc 621 |

Thu hồi giá trị |

| Phế phẩm không thu hồi được | Nợ TK 632

Có TK 154 |

Tính vào giá vốn |

Tách riêng và xử lý đúng các chi phí đặc biệt giúp doanh nghiệp phản ánh trung thực giá thành, đồng thời hỗ trợ quản trị kiểm soát nguyên nhân lãng phí cũng như nâng cao hiệu quả sản xuất.

4.7. Bút toán giá vốn liên quan đến giá thành

Sau khi sản phẩm hoàn thành và được tiêu thụ, kế toán thực hiện các bút toán ghi nhận cũng như kết chuyển giá vốn để xác định đúng kết quả kinh doanh trong kỳ.

| Nghiệp vụ | Bút toán thực hiện chi tiết | Ghi chú |

| Xuất bán thành phẩm | Nợ TK 632

Có TK 155 |

Ghi nhận giá vốn |

| Kết chuyển giá vốn cuối kỳ | Nợ TK 911

Có TK 632 |

Lập BCTC |

Ghi nhận, kết chuyển giá vốn kịp thời, đúng quy định là cơ sở để xác định chính xác lợi nhuận nhằm đảm bảo tính trung thực của báo cáo tài chính.

5. Quy trình kế toán giá thành trong doanh nghiệp thực tế vận hành

Trong thực tế, nhiều doanh nghiệp không tính được giá thành chính xác do quy trình kế toán tính giá thành chưa được tổ chức bài bản, thiếu liên kết giữa kế toán – sản xuất – quản lý. Trong khi đó, một quy trình hiệu quả giúp kiểm soát chi phí, đánh giá hiệu quả sản xuất và hỗ trợ ra quyết định dựa trên dữ liệu. Vì vậy, doanh nghiệp cần xây dựng quy trình theo các bước chuẩn sau:

Bước 1: Tập hợp chi phí sản xuất

Đây là bước nền tảng của toàn bộ quy trình kế toán giá thành. Nếu tập hợp chi phí không đầy đủ hoặc sai ngay từ đầu, mọi kết quả tính giá thành phía sau đều không còn ý nghĩa. Kế toán tiến hành thu thập toàn bộ chứng từ phát sinh liên quan đến hoạt động sản xuất trong kỳ, bao gồm:

- Phiếu xuất kho nguyên vật liệu

- Bảng chấm công, bảng lương công nhân trực tiếp

- Hóa đơn điện, nước, dịch vụ mua ngoài

- Chứng từ khấu hao tài sản, phân bổ công cụ dụng cụ

Sau đó, chi phí được phân loại ngay từ đầu theo đúng bản chất:

- Chi phí nguyên vật liệu trực tiếp

- Chi phí nhân công trực tiếp

- Chi phí sản xuất chung

Phân loại đúng chi phí ngay từ đầu giúp doanh nghiệp tránh nhầm lẫn giữa chi phí sản xuất và chi phí quản lý. Hạn chế điều chỉnh sai sót cuối kỳ, tạo nền dữ liệu chính xác phục vụ phân tích chi phí sau này.

Bước 2: Phân bổ chi phí sản xuất chung

Chi phí sản xuất chung là nhóm chi phí không thể gắn trực tiếp cho từng sản phẩm, nhưng lại ảnh hưởng lớn đến giá thành. Đây cũng là bước dễ gây tranh cãi và sai lệch nhất trong kế toán giá thành. Kế toán lựa chọn tiêu thức phân bổ phù hợp với đặc điểm sản xuất của doanh nghiệp, ví dụ:

- Giờ công lao động trực tiếp

- Sản lượng sản xuất

- Chi phí nguyên vật liệu trực tiếp

- Thời gian sử dụng máy móc

Tiêu thức phân bổ cần được áp dụng nhất quán giữa các kỳ, có căn cứ hợp lý.

Sai sót thường gặp & cách khắc phục: Sai sót phổ biến là phân bổ chi phí theo cảm tính hoặc theo thói quen, dẫn đến

- Sản phẩm đơn giản bị đội giá thành

- Đơn hàng nhỏ gánh chi phí không tương xứng

- Báo cáo lãi – lỗ theo sản phẩm bị sai lệch

Cách khắc phục là định kỳ rà soát tiêu thức phân bổ dựa trên thực tế sản xuất, cập nhật khi quy mô hoặc quy trình thay đổi.

Bước 3: Tính giá thành sản phẩm/dịch vụ

Công thức tính giá thành: Tùy theo doanh nghiệp có hay không có sản phẩm dở dang đầu kỳ, cuối kỳ công thức được sử dụng như sau:

(Giá thành sản xuất trong kỳ = Chi phí sản xuất dở dang đầu kỳ + Chi phí sản xuất phát sinh trong kỳ − Chi phí sản xuất dở dang cuối kỳ)

Trong đó:

- Chi phí sản xuất dở dang đầu kỳ: chi phí của các sản phẩm chưa hoàn thành từ kỳ trước chuyển sang

- Chi phí sản xuất phát sinh trong kỳ: bao gồm chi phí nguyên vật liệu trực tiếp, nhân công trực tiếp, chi phí sản xuất chung đã tập hợp trong kỳ.

- Chi phí sản xuất dở dang cuối kỳ: chi phí của các sản phẩm chưa hoàn thành chuyển sang kỳ sau.

Nếu không có sản phẩm dở dang

Giá thành sản xuất = Tổng chi phí sản xuất phát sinh trong kỳ

Giá thành đơn vị

Giá thành đơn vị = Tổng giá thành sản xuất / Số lượng sản phẩm hoàn thành

Ví dụ minh họa: (Giả sử doanh nghiệp sản xuất bàn gỗ trong tháng 6 có số liệu như sau)

Sản phẩm dở dang đầu kỳ: 20.000.000 đồng; Chi phí phát sinh trong kỳ:

- Nguyên vật liệu trực tiếp: 120.000.000 đồng

- Nhân công trực tiếp: 50.000.000 đồng

- Chi phí sản xuất chung: 30.000.000 đồng

→ Tổng chi phí phát sinh trong kỳ = 200.000.000 đồng

Sản phẩm dở dang cuối kỳ: 30.000.000 đồng

Số lượng bàn hoàn thành trong kỳ: 100 chiếc

TH 1: Tính tổng giá thành sản xuất trong kỳ

Giá thành sản xuất = 20.000.000 + 200.000.000 − 30.000.000 = 190.000.000 đồng

TH 2: Tính giá thành đơn vị

Giá thành đơn vị = 190.000.000 / 100 = 1.900.000 đồng/chiếc

Bước 4: Phân tích & báo cáo giá thành

Đây là bước mang đậm tính quản trị, nhưng lại thường bị xem nhẹ trong nhiều doanh nghiệp. Trong khi đó, giá trị lớn nhất của kế toán giá thành nằm ở khả năng phân tích và cung cấp thông tin cho lãnh đạo. Kế toán lập các báo cáo như:

- Báo cáo giá thành theo sản phẩm, đơn hàng, công trình

- So sánh giá thành thực tế với kế hoạch hoặc định mức

- Phân tích nguyên nhân chênh lệch chi phí

Thông qua báo cáo giá thành, ban lãnh đạo có thể kịp thời nhận diện khâu gây lãng phí, đánh giá hiệu quả cải tiến quy trình sản xuất, ra quyết định điều chỉnh giá bán, định mức cũng như kế hoạch sản xuất.

6. Doanh nghiệp nào bắt buộc phải tổ chức kế toán giá thành?

Không phải mọi doanh nghiệp đều cần tổ chức kế toán giá thành ở cùng mức độ chi tiết, nhưng với các mô hình có phát sinh chi phí theo từng đối tượng, đây là yêu cầu bắt buộc để kiểm soát chi phí và đảm bảo hiệu quả kinh doanh. Dưới góc độ quản trị tài chính, các nhóm doanh nghiệp sau cần tổ chức kế toán bài bản:

6.1. Doanh nghiệp sản xuất

Đây là nhóm doanh nghiệp điển hình, rõ ràng nhất cần kế toán. Bất kỳ doanh nghiệp nào trực tiếp tạo ra sản phẩm hữu hình, từ sản xuất đơn giản đến sản xuất nhiều công đoạn, đều cần xác định chính xác giá thành.

Kế toán mang lại cho doanh nghiệp sản xuất bao gồm:

- Xác định đúng chi phí thực tế của từng sản phẩm

- Làm cơ sở xây dựng giá bán, biên lợi nhuận

- Kiểm soát hao hụt nguyên vật liệu, nhân công, chi phí chung

- Đánh giá hiệu quả từng phân xưởng, dây chuyền sản xuất

Trong bối cảnh chi phí đầu vào biến động mạnh, doanh nghiệp sản xuất không nắm được giá thành thực tế sẽ rất khó duy trì lợi nhuận ổn định, dù doanh thu có thể tăng.

6.2. Doanh nghiệp xây dựng, lắp đặt

Đối với doanh nghiệp xây dựng, mỗi công trình hoặc hạng mục chính là một “đối tượng tính giá thành” độc lập. Nếu không tổ chức kế toán giá thành theo từng công trình, doanh nghiệp sẽ không thể:

- Xác định chính xác lãi – lỗ của từng dự án

- Kiểm soát chi phí vượt dự toán

- Đánh giá hiệu quả thi công, năng lực quản lý dự án

Trong thực tế, nhiều doanh nghiệp xây dựng chỉ nhìn thấy lợi nhuận ở mức tổng thể, nhưng khi phân tích chi tiết theo công trình thì có những dự án đang lỗ được bù chéo bởi dự án khác. Đây là rủi ro lớn nếu doanh nghiệp tiếp tục mở rộng mà không kiểm soát giá thành.

6.3. Doanh nghiệp dịch vụ có tập hợp chi phí theo dự án, hợp đồng

Không chỉ doanh nghiệp sản xuất hay xây dựng mới cần kế toán giá thành. Với các doanh nghiệp dịch vụ hoạt động theo dự án, hợp đồng hoặc gói dịch vụ (IT, tư vấn, thiết kế, truyền thông, bảo trì…), kế toán đóng vai trò ngày càng quan trọng trong doanh nghiệp dịch vụ gồm:

- Tính đúng chi phí cho từng dự án, từng hợp đồng

- Đánh giá hiệu quả từng khách hàng hoặc nhóm dịch vụ

- Làm cơ sở báo giá chính xác cho các hợp đồng tiếp theo

- Tránh tình trạng “doanh thu có nhưng lợi nhuận thấp”

Tóm lại, Đối với doanh nghiệp có phát sinh chi phí gắn với sản phẩm, công trình, đơn hàng hoặc dự án, việc tổ chức kế toán giá thành là yêu cầu bắt buộc nhằm tính đúng, tính đủ chi phí, hỗ trợ ra quyết định kinh doanh dựa trên dữ liệu thực tế và giúp doanh nghiệp chủ động kiểm soát lợi nhuận.

7. Ứng dụng phần mềm Accnet ERP để quản lý kế toán giá thành hiệu quả cho doanh nghiệp

AccNet ERP là hệ thống quản trị tài chính kế toán tích hợp (ERP) được phát triển phù hợp với bối cảnh doanh nghiệp Việt Nam. Giải pháp này xử lý kế toán giá thành theo cách tiếp cận hiện đại, tập trung dữ liệu, minh bạch quá trình:

- Tập hợp chi phí tự động & chính xác: AccNet ERP tự động tổng hợp chi phí nguyên vật liệu, nhân công và chi phí sản xuất chung từ các nghiệp vụ liên quan trên một nền tảng thống nhất, giúp đảm bảo dữ liệu nhất quán cũng như hạn chế sai sót do nhập liệu thủ công.

- Phân bổ chi phí linh hoạt theo tiêu thức thực tế: AccNet ERP cho phép phân bổ chi phí theo nhiều tiêu chí phù hợp với đặc thù sản xuất như giờ máy, mức độ sử dụng nguyên liệu hoặc khối lượng sản xuất, thay vì áp dụng một tiêu thức cứng nhắc cho mọi loại chi phí.

- Tính toán giá thành theo nhiều phương pháp: AccNet ERP hỗ trợ tính giá thành theo sản phẩm, đơn hàng, dự án hoặc công trình, giúp doanh nghiệp linh hoạt áp dụng phương pháp phù hợp với từng mô hình sản xuất và cấu trúc chi phí khác nhau.

- Theo dõi chi phí sản xuất dở dang theo thời gian thực: Thay vì chỉ nắm được chi phí sau khi kết thúc kỳ kế toán, AccNet ERP cho phép theo dõi theo thời gian thực, giúp doanh nghiệp phát hiện sớm chi phí bất thường, kịp thời điều chỉnh kế hoạch sản xuất và cung cấp thông tin chính xác cho ban lãnh đạo khi cần ra quyết định nhanh.

- Báo cáo giá thành chi tiết, hỗ trợ quyết định nhanh: Hệ thống cung cấp bảng phân tích giá thành theo sản phẩm/đơn vị cũng như so sánh với định mức kế hoạch, hỗ trợ lãnh đạo đánh giá hiệu quả sản xuất – kinh doanh ngay tức thời. Đây là điểm khác biệt so với việc tổng hợp thủ công khiến ban quản trị luôn thiếu dữ liệu kịp thời.

TÍCH HỢP AI TĂNG TỐC CHUYỂN ĐỔI SỐ KẾ TOÁN AI trong AccNet ERP không chỉ dừng lại ở tự động hóa nhập liệu, mà còn: DOANH NGHIỆP ĐƯỢC GÌ KHI TRIỂN KHAI PHẦN MỀM KẾ TOÁN LẠC VIỆT?

Kế toán giá thành không chỉ là yêu cầu tuân thủ về mặt tài chính mà còn là công cụ quản trị thiết yếu giúp doanh nghiệp kiểm soát chi phí, bảo vệ lợi nhuận, nâng cao năng lực cạnh tranh. Khi giá thành được xác định đúng, kịp thời, nhà quản lý có cơ sở vững chắc để ra quyết định về giá bán, danh mục sản phẩm, chiến lược phát triển. Trong bối cảnh chi phí đầu vào biến động, áp lực thị trường ngày càng lớn, việc tổ chức kế toán bài bản chính là nền tảng giúp doanh nghiệp vận hành hiệu quả, phát triển bền vững.

![[ĐẦY ĐỦ] Mẫu báo cáo tài chính, tình hình tài chính file excel theo Thông tư 200 và 133](https://lacviet.vn/wp-content/uploads/2025/04/mau-bao-cao-tai-chinh.png)

![[Trọn bộ] File Excel mẫu báo cáo chi phí sản xuất kèm hướng dẫn lập chi tiết](https://lacviet.vn/wp-content/uploads/2025/02/bao-cao-chi-phi-san-xuat.png)