Phụ cấp nhà ở là khoản doanh nghiệp hỗ trợ người lao động để chi trả chi phí thuê nhà hoặc chỗ ở trong quá trình làm việc. Pháp luật hiện hành không quy định một mức phụ cấp nhà ở tối đa áp dụng chung cho mọi doanh nghiệp.

Tuy nhiên, khoản chi này cần được quy định rõ trong hợp đồng lao động, thỏa ước lao động tập thể hoặc quy chế tài chính của doanh nghiệp và phải đáp ứng các điều kiện về thuế, bảo hiểm xã hội nếu muốn được xử lý đúng theo quy định.

In this article, along Lac Viet tìm hiểu chi tiết về khái niệm phụ cấp nhà ở, các quy định pháp lý mới nhất, cách xác định mức hỗ trợ phù hợp, điều kiện hạch toán chi phí hỗ trợ nhà ở, cũng như những lưu ý quan trọng để HR xây dựng và quản lý chính sách hiệu quả, đúng quy định.

1. Phụ cấp nhà ở là gì? Doanh nghiệp nào nên áp dụng?

Không chỉ mang ý nghĩa hỗ trợ tài chính cho người lao động, khoản phụ cấp này còn giúp doanh nghiệp xây dựng môi trường làm việc cạnh tranh, đặc biệt với các vị trí yêu cầu di chuyển, làm việc xa nơi cư trú hoặc thu hút nhân tài từ địa phương khác.

Đối với chuyên viên HR và bộ phận C&B, việc hiểu đúng bản chất của phụ cấp nhà ở sẽ giúp xây dựng chính sách phù hợp, đồng thời đảm bảo tuân thủ quy định về tiền lương, thuế – bảo hiểm.

1.1 Khái niệm phụ cấp nhà ở theo góc độ pháp luật và quản trị nhân sự

Phụ cấp nhà ở là khoản tiền doanh nghiệp hỗ trợ cho người lao động nhằm bù đắp một phần hoặc toàn bộ chi phí thuê nhà, lưu trú hoặc ổn định nơi ở trong quá trình làm việc. Đây là một khoản bổ sung ngoài tiền lương cơ bản và thường được quy định trong hợp đồng lao động, thỏa ước lao động tập thể hoặc quy chế tiền lương của doanh nghiệp.

Từ góc độ quản trị nhân sự, phụ cấp nhà ở không chỉ là một khoản hỗ trợ tài chính mà còn là công cụ xây dựng chính sách phúc lợi cạnh tranh. Đối với những doanh nghiệp tuyển dụng lao động từ nhiều tỉnh thành hoặc thường xuyên điều động nhân sự đến các địa bàn có chi phí sinh hoạt cao, việc hỗ trợ chi phí nhà ở giúp giảm gánh nặng tài chính cho người lao động, từ đó nâng cao khả năng thu hút giữ chân nhân tài.

Trong thực tế, nhiều người thường nhầm lẫn giữa phụ cấp nhà ở với trợ cấp hoặc các khoản phúc lợi khác. Tuy nhiên, mỗi hình thức lại có mục đích và cách áp dụng khác nhau.

- Phụ cấp nhà ở là khoản hỗ trợ gắn với điều kiện làm việc hoặc chính sách đãi ngộ của doanh nghiệp. Khoản này có thể được chi trả định kỳ hàng tháng hoặc theo từng giai đoạn làm việc.

- Trong khi đó, trợ cấp thường phát sinh khi người lao động gặp một hoàn cảnh cụ thể như ốm đau, thai sản, tai nạn lao động hoặc chấm dứt hợp đồng lao động. Đây là khoản hỗ trợ mang tính chất giải quyết sự kiện phát sinh hơn là chính sách đãi ngộ thường xuyên.

- Phúc lợi lại là khái niệm rộng hơn, bao gồm nhiều chế độ chăm lo đời sống như khám sức khỏe định kỳ, bảo hiểm sức khỏe, hỗ trợ du lịch, quà lễ tết, học phí cho con hoặc các chương trình chăm sóc đời sống nhân viên. Phụ cấp nhà ở có thể được xem là một phần trong chính sách phúc lợi tổng thể nhưng có cách quản lý và xử lý về tiền lương, thuế khác với nhiều khoản phúc lợi khác.

Một trường hợp khác là doanh nghiệp trực tiếp thanh toán tiền thuê nhà cho người lao động. Khi đó, doanh nghiệp ký hợp đồng thuê nhà hoặc thanh toán trực tiếp với chủ nhà thay cho người lao động. Hình thức này khác với phụ cấp nhà ở vì người lao động không trực tiếp nhận khoản tiền hỗ trợ mà được doanh nghiệp chi trả thay.

Ngoài ra, cần phân biệt với nhà công vụ hoặc nhà ở do doanh nghiệp bố trí. Đây là trường hợp doanh nghiệp sở hữu hoặc thuê sẵn chỗ ở để bố trí cho nhân viên sử dụng trong thời gian làm việc, phổ biến tại các công trường, khu công nghiệp hoặc vùng sâu, vùng xa.

Ví dụ, một doanh nghiệp tại TP. Hồ Chí Minh tuyển kỹ sư từ Đà Nẵng với mức lương 25 triệu đồng/tháng, hỗ trợ thêm 4 triệu đồng/tháng để thuê nhà trong năm đầu tiên làm việc. Khoản 4 triệu đồng này được xem là phụ cấp nhà ở và cần được quy định rõ trong chính sách tiền lương hoặc hợp đồng lao động để thuận tiện cho việc quản lý, tính lương, thực hiện nghĩa vụ thuế theo quy định.

1.2 Những đối tượng thường được hưởng phụ cấp nhà ở

Không phải mọi doanh nghiệp đều áp dụng phụ cấp nhà ở cho toàn bộ nhân viên. Trên thực tế, chính sách này thường được thiết kế theo từng nhóm đối tượng nhằm giải quyết những khó khăn thực tế về nơi ở hoặc hỗ trợ doanh nghiệp thu hút nguồn nhân lực chất lượng cao.

- Nhóm đầu tiên là chuyên gia nước ngoài và lao động kỹ thuật cao. Khi làm việc tại Việt Nam, phần lớn các chuyên gia phải thuê nhà hoặc căn hộ trong thời gian công tác. Việc doanh nghiệp hỗ trợ chi phí hỗ trợ nhà ở giúp nâng cao sức cạnh tranh trong các gói đãi ngộ, đặc biệt ở những ngành như sản xuất, công nghệ, xây dựng hoặc năng lượng.

- Đối tượng tiếp theo là người lao động từ các tỉnh thành khác đến làm việc tại các đô thị lớn hoặc khu công nghiệp. Họ thường phải thuê trọ trong khi chi phí sinh hoạt tại Hà Nội, TP. Hồ Chí Minh, Bình Dương hay Đồng Nai cao hơn đáng kể so với địa phương nơi cư trú. Khoản hỗ trợ này giúp người lao động giảm áp lực tài chính trong giai đoạn đầu, đồng thời tạo điều kiện ổn định cuộc sống để tập trung vào công việc.

- Nhân sự tham gia các dự án dài hạn cũng là nhóm thường được hưởng phụ cấp nhà ở. Ví dụ, kỹ sư xây dựng, quản lý dự án hoặc chuyên viên triển khai hệ thống có thể phải làm việc nhiều tháng tại địa phương khác. Khi đó, doanh nghiệp thường hỗ trợ chi phí lưu trú hoặc bố trí nơi ở để đảm bảo điều kiện làm việc.

- Đối với các vị trí quản lý cấp cao, phụ cấp nhà ở thường nằm trong tổng gói thu nhập và phúc lợi nhằm nâng cao tính cạnh tranh khi tuyển dụng hoặc điều chuyển nhân sự giữa các chi nhánh. Đây là chính sách khá phổ biến ở các doanh nghiệp đa quốc gia và tập đoàn lớn.

- Ngoài ra, những nhân sự được điều động luân chuyển công tác giữa các tỉnh, thành phố hoặc làm việc tại các địa bàn có điều kiện sinh hoạt đặc thù cũng thường được doanh nghiệp hỗ trợ nhà ở trong thời gian thực hiện nhiệm vụ.

Việc xác định đúng đối tượng áp dụng giúp doanh nghiệp tối ưu ngân sách phúc lợi, đồng thời đảm bảo tính công bằng minh bạch trong chính sách đãi ngộ.

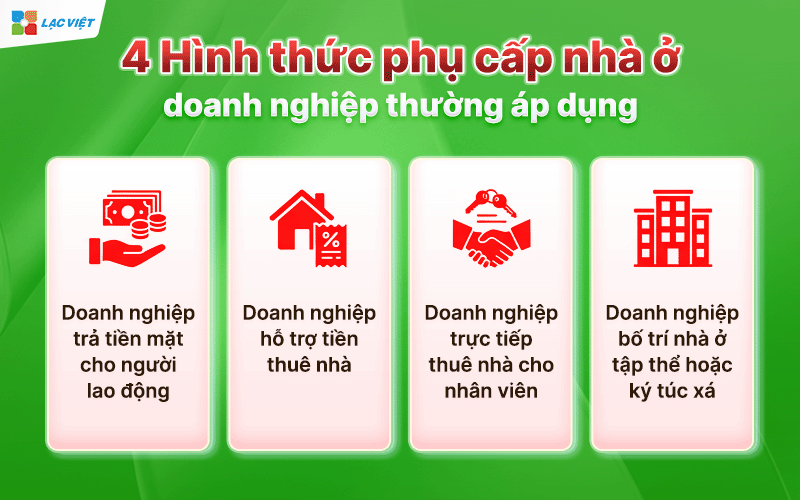

2. 4 Hình thức phụ cấp nhà ở doanh nghiệp thường áp dụng

Trong thực tế, doanh nghiệp thường áp dụng bốn hình thức hỗ trợ nhà ở phổ biến.

2.1 Doanh nghiệp trả tiền mặt cho người lao động

Đây là trường hợp doanh nghiệp quy định một khoản phụ cấp nhà ở cố định hàng tháng và cộng trực tiếp vào bảng lương. Người lao động có toàn quyền sử dụng khoản tiền này để thuê nhà hoặc phục vụ nhu cầu cá nhân.

Ví dụ, một nhân viên nhận mức lương 25 triệu đồng/tháng và được hỗ trợ thêm 3 triệu đồng tiền nhà ở. Khoản 3 triệu đồng này được chi cùng kỳ lương thì về nguyên tắc sẽ được xem xét là thu nhập chịu thuế TNCN nếu không thuộc trường hợp miễn theo quy định.

2.2 Doanh nghiệp hỗ trợ tiền thuê nhà

Một số doanh nghiệp không gọi là phụ cấp mà thanh toán tiền thuê nhà dựa trên hóa đơn hoặc hợp đồng thuê nhà của nhân viên. Mặc dù cách chi trả khác với trả tiền mặt, HR vẫn cần xem xét bản chất khoản chi để xác định nghĩa vụ thuế.

Điểm cần lưu ý là tên gọi của khoản chi không quyết định việc có chịu thuế hay không. Cơ quan thuế sẽ căn cứ vào bản chất kinh tế của khoản thu nhập thay vì tên gọi trên bảng lương.

2.3 Doanh nghiệp trực tiếp thuê nhà cho nhân viên

Đây là mô hình thường gặp với doanh nghiệp có chuyên gia nước ngoài, nhân sự cấp quản lý hoặc lao động làm việc tại địa bàn xa nơi cư trú.

Khi đó, doanh nghiệp ký hợp đồng thuê nhà với chủ nhà và bố trí cho người lao động sử dụng. Khoản lợi ích từ việc sử dụng nhà ở vẫn có thể được tính vào thu nhập chịu thuế nhưng được xác định theo cơ chế riêng thay vì tính toàn bộ giá trị tiền thuê nhà.

2.4 Doanh nghiệp bố trí nhà ở tập thể hoặc ký túc xá

Đối với doanh nghiệp sản xuất, khu công nghiệp hoặc doanh nghiệp có nhà lưu trú cho người lao động, việc bố trí chỗ ở có thể thuộc trường hợp áp dụng quy định riêng của pháp luật thuế. Vì vậy, HR cần đối chiếu với văn bản hiện hành trước khi xác định nghĩa vụ thuế.

Có thể thấy, cùng là chính sách hỗ trợ nhà ở nhưng mỗi hình thức lại có cách xác định thu nhập chịu thuế khác nhau. Nếu chỉ dựa trên tên gọi “phụ cấp nhà ở” để tính thuế hoặc miễn thuế sẽ rất dễ dẫn đến sai sót khi quyết toán.

3. Phụ cấp nhà ở tối đa bao nhiêu? Quy định mới HR cần biết

Trên thực tế, không ít doanh nghiệp e ngại rằng nếu chi phụ cấp nhà ở vượt một mức nhất định sẽ vi phạm quy định hoặc không được tính vào chi phí hợp lý. Tuy nhiên, pháp luật hiện hành có cách tiếp cận khác. Điều quan trọng không nằm ở số tiền doanh nghiệp chi trả, mà ở cách xây dựng chính sách, hồ sơ chứng từ, việc tuân thủ các quy định về tiền lương, thuế và bảo hiểm.

3.1 Pháp luật có quy định mức phụ cấp nhà ở tối đa hay không?

Hiện nay, pháp luật lao động không quy định một mức phụ cấp nhà ở tối đa áp dụng chung cho mọi doanh nghiệp. Theo quy định của Bộ luật Lao động 2019, tiền lương của người lao động bao gồm mức lương theo công việc hoặc chức danh, phụ cấp lương và các khoản bổ sung khác. Doanh nghiệp được quyền xây dựng chính sách tiền lương, phụ cấp phù hợp với điều kiện sản xuất kinh doanh, thỏa thuận với người lao động, miễn không trái với quy định của pháp luật.

Điều này đồng nghĩa với việc doanh nghiệp có thể quyết định mức phụ cấp nhà ở dựa trên nhiều yếu tố như vị trí công việc, địa điểm làm việc, mức độ khan hiếm nhân lực, ngân sách phúc lợi hoặc chiến lược thu hút nhân tài. Ví dụ, một doanh nghiệp sản xuất tại khu công nghiệp có thể hỗ trợ 2–3 triệu đồng/tháng cho công nhân làm việc xa quê, trong khi doanh nghiệp công nghệ tại Hà Nội hoặc TP. Hồ Chí Minh có thể hỗ trợ 8–15 triệu đồng/tháng cho chuyên gia hoặc quản lý cấp cao.

Tuy nhiên, việc không quy định mức trần không có nghĩa doanh nghiệp được chi trả tùy ý. Khoản phụ cấp này cần được quy định rõ trong hợp đồng lao động, thỏa ước lao động tập thể hoặc quy chế tiền lương, đồng thời được áp dụng nhất quán để tránh phát sinh tranh chấp lao động hoặc rủi ro khi cơ quan quản lý kiểm tra.

Một sai lầm khá phổ biến là nhiều doanh nghiệp cho rằng chỉ cần gọi khoản chi là “phụ cấp nhà ở” thì sẽ không phải tính thuế hoặc không ảnh hưởng đến các nghĩa vụ khác. Trên thực tế, tên gọi của khoản chi không phải là yếu tố quyết định. Cơ quan quản lý sẽ xem xét bản chất của khoản thanh toán, cách chi trả và hồ sơ đi kèm để xác định nghĩa vụ về thuế, bảo hiểm, hạch toán chi phí.

3.2 Quy định về tiền thuê nhà do doanh nghiệp trả thay cho người lao động

Ngoài hình thức chi trả trực tiếp dưới dạng phụ cấp nhà ở, nhiều doanh nghiệp lựa chọn thanh toán tiền thuê nhà thay cho người lao động. Đây là hai hình thức có mục đích tương tự nhưng cách thực hiện và xử lý về thuế có sự khác biệt.

Đối với phụ cấp nhà ở, doanh nghiệp chi trả khoản tiền hỗ trợ cùng kỳ lương hoặc theo chính sách riêng, người lao động chủ động sử dụng khoản tiền này để thuê nơi ở. Trong khi đó, nếu doanh nghiệp trực tiếp ký hợp đồng thuê nhà hoặc thanh toán tiền thuê cho chủ nhà, khoản chi sẽ được xem là tiền thuê nhà do doanh nghiệp trả thay cho người lao động.

Đối với bộ phận HR, việc lựa chọn hình thức nào cần cân nhắc dựa trên cơ cấu nhân sự và mục tiêu quản trị. Trường hợp doanh nghiệp có nhiều chuyên gia nước ngoài hoặc nhân sự công tác dài hạn tại địa phương khác, việc doanh nghiệp đứng ra thuê nhà thường giúp kiểm soát tốt hơn về chất lượng chỗ ở, chi phí, chứng từ thanh toán. Ngược lại, nếu số lượng nhân viên được hỗ trợ lớn và phân tán ở nhiều địa phương, hình thức phụ cấp sẽ linh hoạt giảm khối lượng công việc hành chính.

Dù áp dụng theo cách nào, doanh nghiệp cũng cần xây dựng quy trình quản lý rõ ràng, lưu giữ đầy đủ hợp đồng, quyết định, chứng từ thanh toán, quy định nội bộ để đảm bảo tính minh bạch khi quyết toán thuế.

3.3 Chi phí hỗ trợ nhà ở cho nhân viên có được tính vào chi phí hợp lý không?

Đây là nội dung được nhiều doanh nghiệp quan tâm vì ảnh hưởng trực tiếp đến chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.

Về nguyên tắc, chi phí hỗ trợ nhà ở có thể được tính vào chi phí được trừ nếu khoản chi phục vụ hoạt động sản xuất kinh doanh và đáp ứng đầy đủ các điều kiện theo quy định của pháp luật về thuế. Doanh nghiệp cần chứng minh đây là chính sách đãi ngộ được ban hành hợp pháp, áp dụng minh bạch, có đầy đủ hồ sơ chứng từ liên quan.

Thông thường, hồ sơ nên bao gồm quy chế tiền lương hoặc quy chế phúc lợi, hợp đồng lao động hoặc phụ lục hợp đồng thể hiện chính sách hỗ trợ nhà ở, quyết định chi trả, bảng lương cùng các chứng từ thanh toán theo quy định.

Trong thực tế, nhiều doanh nghiệp phát sinh rủi ro không phải vì mức chi quá cao mà do thiếu căn cứ pháp lý hoặc hồ sơ chưa đầy đủ. Chẳng hạn, khoản hỗ trợ được chuyển khoản hàng tháng nhưng không được quy định trong hợp đồng lao động hoặc không có quy chế nội bộ sẽ gây khó khăn khi giải trình với cơ quan quản lý.

Để hạn chế rủi ro, HR nên phối hợp với bộ phận kế toán và pháp chế ngay từ khi xây dựng chính sách, đảm bảo mọi khoản phụ cấp đều được quy định rõ về đối tượng áp dụng, điều kiện hưởng, mức hỗ trợ, quy trình phê duyệt. Cách làm này không chỉ giúp doanh nghiệp quản lý ngân sách hiệu quả mà còn giảm đáng kể các vướng mắc trong quá trình quyết toán thuế.

4. Hướng dẫn xây dựng chính sách phụ cấp nhà ở hiệu quả đúng quy định

Một chính sách phụ cấp nhà ở hiệu quả không chỉ giúp doanh nghiệp thu hút giữ chân nhân sự mà còn hạn chế các rủi ro liên quan đến thuế, bảo hiểm xã hội, chi phí quản lý. Đối với chuyên viên HR và bộ phận C&B, điều quan trọng không phải là xây dựng mức hỗ trợ cao hay thấp, mà là thiết kế chính sách minh bạch, phù hợp với thực tế hoạt động của doanh nghiệp và có khả năng triển khai nhất quán trên toàn hệ thống.

4.1 Doanh nghiệp nên xây dựng mức phụ cấp như thế nào?

Không có một mức phụ cấp nhà ở phù hợp với mọi doanh nghiệp. Mỗi tổ chức cần xây dựng chính sách dựa trên đặc thù ngành nghề, quy mô nhân sự, ngân sách phúc lợi, mức độ cạnh tranh trên thị trường lao động.

Một trong những tiêu chí quan trọng là cấp bậc và tính chất công việc. Chẳng hạn, chuyên gia nước ngoài, quản lý cấp cao hoặc nhân sự có kỹ năng khan hiếm thường nhận mức hỗ trợ cao hơn do yêu cầu về nơi ở, điều kiện sinh hoạt. Trong khi đó, lao động phổ thông hoặc nhân viên làm việc tại địa phương có thể được áp dụng mức hỗ trợ phù hợp với chi phí thực tế.

Yếu tố khu vực làm việc cũng cần được xem xét. Giá thuê nhà tại Hà Nội, TP. Hồ Chí Minh hay các trung tâm công nghiệp lớn như Bình Dương, Đồng Nai thường cao hơn đáng kể so với nhiều tỉnh thành khác. Vì vậy, áp dụng một mức phụ cấp cố định cho toàn bộ nhân viên có thể dẫn đến sự thiếu công bằng và chưa phản ánh đúng nhu cầu thực tế.

Bên cạnh đó, doanh nghiệp nên tham khảo mặt bằng thu nhập và chi phí hỗ trợ nhà ở trên thị trường lao động để đảm bảo chính sách có tính cạnh tranh. Theo Báo cáo Chỉ số giá tiêu dùng (CPI) của Tổng cục Thống kê, nhóm nhà ở, điện, nước, vật liệu xây dựng luôn nằm trong những nhóm chi tiêu có ảnh hưởng lớn đến chi phí sinh hoạt của người dân. Điều này cho thấy hỗ trợ nhà ở đang trở thành một trong những phúc lợi có giá trị thiết thực đối với người lao động.

Thay vì quy định một mức cố định, nhiều doanh nghiệp lựa chọn xây dựng khung phụ cấp theo từng nhóm chức danh hoặc khu vực làm việc. Cách tiếp cận này giúp HR dễ quản lý ngân sách, đồng thời đảm bảo tính linh hoạt khi doanh nghiệp mở rộng quy mô hoặc điều chỉnh chính sách trong tương lai.

Ví dụ về khung phụ cấp nhà ở tham khảo:

| Nhóm nhân sự | Tiêu chí áp dụng | Mức phụ cấp tham khảo |

| Chuyên gia, quản lý cấp cao | Làm việc xa nơi cư trú, điều chuyển công tác | Theo chính sách doanh nghiệp |

| Nhân sự kỹ thuật, quản lý dự án | Công tác dài hạn tại địa phương khác | Theo thời gian và địa điểm làm việc |

| Nhân viên làm việc tại khu công nghiệp | Thuê nhà gần nơi làm việc | Theo mức chi phí thuê nhà tại khu vực |

| Lao động địa phương | Không phát sinh nhu cầu thuê nhà | Do doanh nghiệp cân nhắc áp dụng |

Lưu ý: Đây chỉ là ví dụ tham khảo. Doanh nghiệp cần xây dựng mức hỗ trợ phù hợp với khả năng tài chính và chính sách nhân sự của mình.

4.2 Quy trình quản lý phụ cấp nhà ở trong doanh nghiệp

Để chính sách phụ cấp nhà ở phát huy hiệu quả, doanh nghiệp cần xây dựng quy trình quản lý rõ ràng ngay từ đầu. Điều này giúp HR kiểm soát tốt ngân sách, đảm bảo tính minh bạch, giảm thiểu sai sót trong quá trình tính lương.

- Thông thường, quy trình nên bắt đầu bằng việc khảo sát nhu cầu thực tế của người lao động, đánh giá khả năng tài chính của doanh nghiệp. Sau khi xác định nhóm đối tượng được hưởng, doanh nghiệp cần ban hành quy chế hoặc chính sách nội bộ, trong đó quy định rõ điều kiện áp dụng, mức hỗ trợ, thời điểm chi trả và trách nhiệm của các bên liên quan.

- Tiếp theo, thông tin về phụ cấp nhà ở nên được thể hiện trong hợp đồng lao động hoặc phụ lục hợp đồng đối với các trường hợp được hưởng. Đây là căn cứ quan trọng để HR, kế toán, người lao động thống nhất quyền lợi, đồng thời thuận lợi trong quá trình giải trình với cơ quan quản lý khi cần thiết.

- Trong quá trình triển khai, bộ phận HR cần thường xuyên theo dõi các trường hợp điều chuyển công tác, thay đổi địa điểm làm việc hoặc chấm dứt điều kiện hưởng phụ cấp để cập nhật kịp thời trên hệ thống tiền lương. Sau mỗi kỳ lương, doanh nghiệp cũng nên đối chiếu dữ liệu về phụ cấp, thuế và bảo hiểm nhằm phát hiện sớm các sai lệch.

- Cuối cùng, việc tổng hợp báo cáo định kỳ sẽ giúp Ban lãnh đạo đánh giá hiệu quả của chính sách, kiểm soát ngân sách phúc lợi đưa ra các điều chỉnh phù hợp với tình hình kinh doanh.

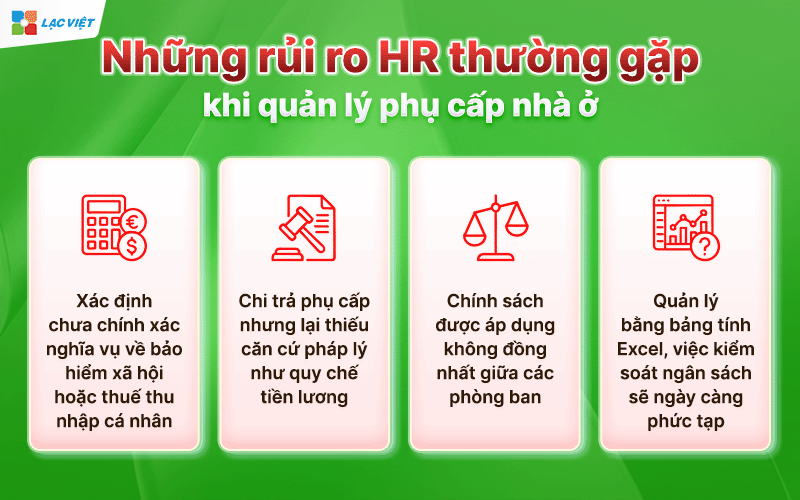

5. Những rủi ro HR thường gặp khi quản lý phụ cấp nhà ở

Mặc dù phụ cấp nhà ở là một chính sách phổ biến, nhiều doanh nghiệp vẫn gặp khó khăn trong quá trình triển khai do thiếu quy trình quản lý thống nhất.

- Một trong những rủi ro thường gặp là xác định chưa chính xác nghĩa vụ về bảo hiểm xã hội hoặc thuế thu nhập cá nhân đối với từng khoản hỗ trợ. Sai sót này có thể dẫn đến việc phải điều chỉnh hồ sơ, truy thu hoặc phát sinh chi phí ngoài kế hoạch.

- Bên cạnh đó, không ít doanh nghiệp chi trả phụ cấp nhưng lại thiếu căn cứ pháp lý như quy chế tiền lương, hợp đồng lao động hoặc quyết định phê duyệt. Khi cơ quan chức năng kiểm tra, việc thiếu hồ sơ sẽ gây khó khăn trong quá trình chứng minh tính hợp lệ của khoản chi.

- Một vấn đề khác là chính sách được áp dụng không đồng nhất giữa các phòng ban hoặc chi nhánh. Những khác biệt không có tiêu chí rõ ràng dễ khiến người lao động cảm thấy thiếu công bằng và làm giảm hiệu quả của chính sách phúc lợi.

- Ngoài ra, nếu doanh nghiệp quản lý phụ cấp bằng bảng tính Excel trong thời gian dài, việc kiểm soát ngân sách sẽ ngày càng phức tạp khi số lượng nhân viên tăng lên. Chỉ một thay đổi nhỏ về mức hỗ trợ hoặc điều kiện hưởng cũng có thể dẫn đến sai sót trong tính lương hoặc báo cáo tài chính.

Để hạn chế những rủi ro này, HR nên chuẩn hóa quy trình, xây dựng chính sách bằng văn bản, phối hợp chặt chẽ với bộ phận kế toán và sử dụng hệ thống quản lý tập trung để theo dõi toàn bộ dữ liệu liên quan đến tiền lương, phụ cấp.

6. Số hóa quản lý phụ cấp bằng phần mềm HRM LV SureHCS

Khi doanh nghiệp phát triển lên hàng trăm hoặc hàng nghìn nhân viên, việc quản lý phụ cấp nhà ở bằng Excel không còn đáp ứng được yêu cầu về độ chính xác, tốc độ xử lý. Mỗi nhân viên có thể thuộc một nhóm chính sách khác nhau, mức hỗ trợ khác nhau hoặc thay đổi điều kiện hưởng theo thời gian. Nếu dữ liệu được cập nhật thủ công, nguy cơ sai sót trong tính lương, thuế bảo hiểm sẽ tăng lên đáng kể.

Đây là lý do nhiều doanh nghiệp lựa chọn triển khai phần mềm quản trị nhân sự để tự động hóa quy trình quản lý tiền lương – phúc lợi.

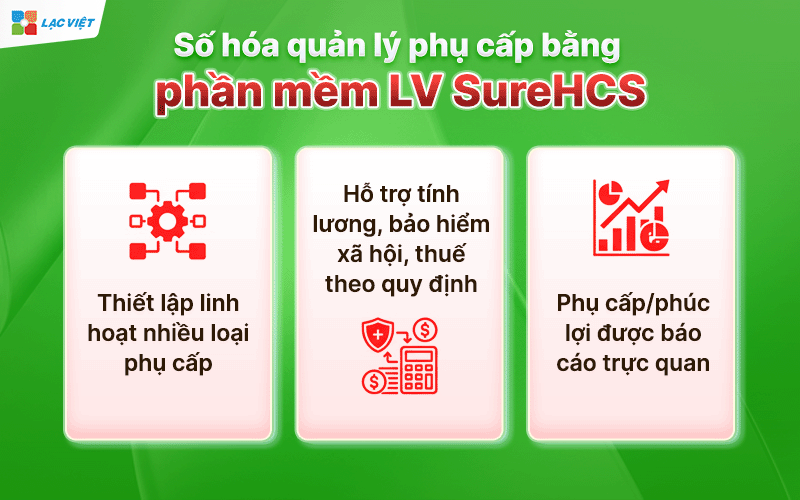

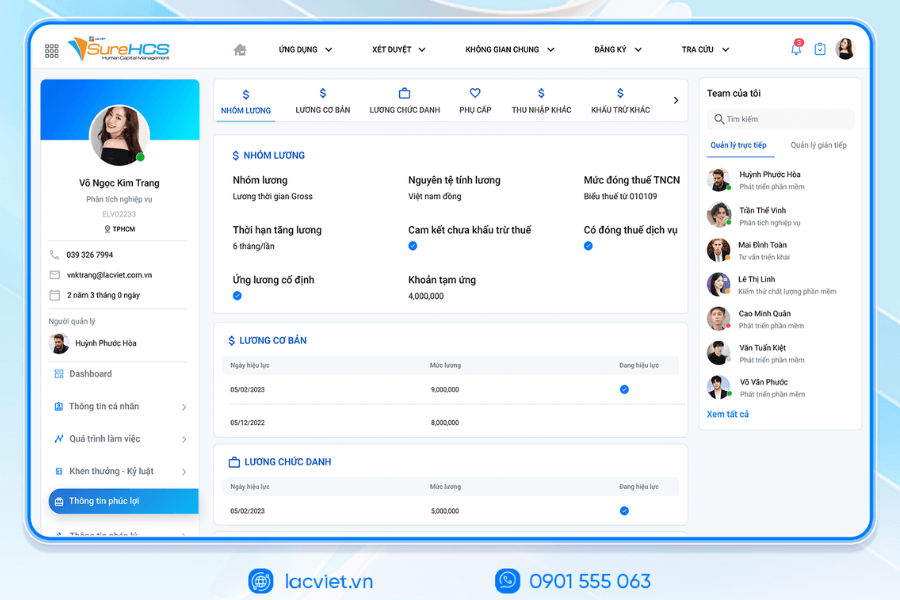

Lạc Việt SureHCS là giải pháp quản trị nguồn nhân lực hỗ trợ doanh nghiệp quản lý tập trung hồ sơ nhân sự, tiền lương và các khoản phụ cấp trên cùng một hệ thống.

- Phần mềm cho phép thiết lập linh hoạt nhiều loại phụ cấp theo từng nhóm nhân viên, từng chức danh hoặc từng đơn vị, giúp HR dễ dàng áp dụng các chính sách khác nhau mà không phải xử lý thủ công.

- Hệ thống hỗ trợ tính lương, bảo hiểm xã hội, thuế thu nhập cá nhân theo các quy định hiện hành, góp phần giảm sai sót tiết kiệm đáng kể thời gian xử lý bảng lương.

- Ngoài ra, dữ liệu về thu nhập, phụ cấp/phúc lợi được tổng hợp thành các báo cáo trực quan, hỗ trợ Ban lãnh đạo theo dõi chi phí nhân sự và đưa ra quyết định nhanh chóng.

WHY BUSINESSES SHOULD CHOOSE TOUCH THE SUREHCS?

- Customized according to the actual business, no pressure mold as packaged software.

- Handle the personnel – salaries complex that many software HRM other does not respond.

- Deep understanding operated business English & FDI, ensure compliance with legal Vietnam (labour, SOCIAL insurance and personal income tax).

- Ecosystem integration strength: attendance – payroll – bank – SI – electronic contract.

See details, feature & get FREE Demo

CONTACT INFORMATION:

- Hotline/Zalo: 0901 555 063

- Email: surehcs@lacviet.com.vn

- Website: https://lacviet.vn | www.surehcs.com

- Office address: 23 Nguyen Thi Huynh, Phu Nhuan, ho chi minh CITY.CITY

Việc số hóa không chỉ giúp doanh nghiệp kiểm soát hiệu quả chi phí hỗ trợ nhà ở mà còn tạo nền tảng để xây dựng hệ thống quản trị nhân sự minh bạch, chính xác sẵn sàng mở rộng khi quy mô tổ chức ngày càng phát triển.