Hạch toán hàng khuyến mại thường không ghi nhận doanh thu mà được tính vào chi phí bán hàng (TK 641) hoặc giá vốn hàng bán (TK 632). Khi xuất hàng khuyến mại, kế toán ghi Nợ các tài khoản chi phí và Có TK 155, 156. Trường hợp chương trình khuyến mại đăng ký hợp lệ, giá tính thuế GTGT bằng 0. Nếu không đăng ký, doanh nghiệp phải xuất hóa đơn và tính thuế GTGT đầu ra vào chi phí hoặc giá vốn.

Tuy nhiên, trong thực tế, nhiều doanh nghiệp vẫn gặp khó khăn khi xử lý các tình huống khuyến mại đa dạng như tặng hàng không thu tiền, bán hàng kèm khuyến mại có điều kiện hay chương trình khuyến mại không đăng ký với Sở Công Thương. Việc xác định sai bản chất nghiệp vụ hoặc hạch toán chưa đúng có thể dẫn đến sai lệch chi phí, sai thuế GTGT và gia tăng rủi ro khi quyết toán, thanh tra thuế.

Trong bài viết này, cùng Lạc Việt tìm hiểu rõ khái niệm hàng khuyến mại, cách phân loại, các nguyên tắc hạch toán theo Thông tư 133 & Thông tư 200, đồng thời hướng dẫn cách ghi nhận kế toán tại bên bán và bên mua kèm ví dụ minh họa thực tế, giúp kế toán áp dụng dễ dàng trong quá trình thực hiện.

1. Tổng quan về ghi nhận nghiệp vụ hàng khuyến mại

1.1. Hạch toán hàng khuyến mại là gì?

Hạch toán hàng khuyến mại là việc ghi nhận và xử lý kế toán đối với hàng hóa, dịch vụ doanh nghiệp dùng để khuyến mại cho khách hàng nhằm thúc đẩy bán hàng cũng như nâng cao trải nghiệm. Về bản chất, hàng khuyến mại được xem là chi phí xúc tiến bán hàng, không phải doanh thu từ hoạt động bán sản phẩm. Do đó, kế toán cần phân biệt rõ với giao dịch bán hàng thông thường để ghi nhận chính xác chi phí, doanh thu và nghĩa vụ thuế.

Vai trò của hạch toán trong hoạt động kinh doanh:

- Hỗ trợ thúc đẩy doanh số ngắn hạn: Các chương trình khuyến mại như tặng quà, bán kèm, ưu đãi giá giúp kích thích quyết định mua hàng, đặc biệt trong các giai đoạn cao điểm.

- Gia tăng nhận diện thương hiệu: Hàng khuyến mại, nhất là các sản phẩm được sử dụng thường xuyên, giúp thương hiệu xuất hiện liên tục trong quá trình tiêu dùng của khách hàng.

- Công cụ triển khai chiến lược bán hàng theo từng giai đoạn: Hạch toán đúng hàng khuyến mại giúp doanh nghiệp theo dõi chi phí xúc tiến cho các mục tiêu như ra mắt sản phẩm mới, kích cầu hoặc xử lý hàng tồn kho.

Nghiệp vụ hàng khuyến mại không chỉ để ghi nhận chi phí, mà còn là cơ sở đánh giá hiệu quả chương trình bán hàng, kiểm soát chi phí và tuân thủ quy định thuế, đặc biệt với các trường hợp hàng khuyến mại không đăng ký với sở công thương.

1.2. Các loại hàng khuyến mại thường gặp trong kế toán

Phân loại đúng hàng khuyến mại là bước quan trọng trong hạch toán, bởi mỗi hình thức khuyến mại sẽ kéo theo cách ghi nhận chi phí, doanh thu và thuế GTGT khác nhau. Nếu phân loại sai, doanh nghiệp dễ hạch toán nhầm tài khoản, sai thuế hoặc gặp rủi ro khi quyết toán.

Các hình thức hàng khuyến mại phổ biến trong hạch toán kế toán gồm:

- Hàng khuyến mại không thu tiền: Doanh nghiệp tặng hàng cho khách mà không gắn với điều kiện mua cụ thể, như quà tri ân hoặc vật phẩm quảng bá. Trường hợp này thường được hạch toán vào chi phí bán hàng, nếu chương trình đăng ký hợp lệ, không phải tính thuế GTGT đầu ra.

- Hàng khuyến mại có điều kiện (bán kèm): Hàng khuyến mại chỉ phát sinh khi có giao dịch bán hàng, ví dụ “mua 10 tặng 1”. Kế toán cần phân bổ giá trị hợp lý giữa hàng bán cũng như hàng khuyến mại để phản ánh đúng doanh thu, giá vốn và lợi nhuận.

- Giảm giá hàng bán: Là hình thức điều chỉnh giá bán, không phải tặng hàng. Kế toán cần phân biệt rõ với hàng khuyến mại để hạch toán đúng tài khoản giảm trừ doanh thu theo quy định.

- Chiết khấu thương mại: Áp dụng cho khách hàng mua số lượng lớn hoặc đạt doanh số cam kết. Khoản chiết khấu này làm giảm doanh thu và cần được theo dõi riêng để đánh giá hiệu quả chính sách bán hàng.

- Phiếu quà tặng, vật mẫu: Thường dùng để giới thiệu sản phẩm mới hoặc kích thích dùng thử. Dù giá trị từng đơn vị nhỏ, kế toán vẫn cần theo dõi riêng để kiểm soát chi phí nhằm chứng minh tính hợp lệ khi quyết toán thuế.

Từ góc độ hạch toán, việc phân loại đúng hàng khuyến mại là nền tảng để ghi nhận chi phí chính xác, tuân thủ quy định thuế và hạn chế rủi ro.

2. Nguyên tắc hạch toán hàng khuyến mại

Hàng khuyến mại là nghiệp vụ vừa liên quan đến chi phí, vừa ảnh hưởng trực tiếp đến thuế GTGT và kết quả kinh doanh. Vì vậy, nắm vững các nguyên tắc hạch toán sẽ giúp doanh nghiệp tránh sai sót cũng như kiểm soát tài chính hiệu quả.

2.1. Nguyên tắc kế toán chung áp dụng cho hàng khuyến mại.

- Hàng khuyến mại không phải là hoạt động bán hàng tạo doanh thu độc lập, mà là chi phí phục vụ xúc tiến bán hàng.

- Trong đa số trường hợp, kế toán không ghi nhận doanh thu đối với phần hàng khuyến mại, mà ghi nhận vào chi phí bán hàng hoặc giá vốn hàng bán.

- Với các trường hợp hạch toán hàng khuyến mại không thu tiền, doanh nghiệp cần có đầy đủ hồ sơ chứng minh chương trình khuyến mại hợp lệ.

- Nếu chương trình không đăng ký với Sở Công Thương, nghiệp vụ khuyến mại có thể bị coi là biếu, tặng phải tính thuế GTGT đầu ra như bán hàng thông thường, làm tăng chi phí và rủi ro thuế.

2.2. Nguyên tắc phân bổ chi phí khuyến mãi theo TT133 & TT200

- Chi phí khuyến mại phải được ghi nhận đúng kỳ phát sinh doanh thu và đúng đối tượng chịu chi phí.

- Đối với các chương trình bán hàng kèm khuyến mại, kế toán cần phân bổ giá trị hợp lý giữa hàng bán và hàng khuyến mại.

- Nguyên tắc này đặc biệt quan trọng trong ghi nhận hàng khuyến mại có điều kiện, nhằm phản ánh đúng doanh thu, giá vốn và lợi nhuận.

- Việc tuân thủ hạch toán hàng khuyến mại theo Thông tư 200 giúp số liệu kế toán nhất quán dễ giải trình khi kiểm tra, quyết toán thuế.

2.3. Tác động đến báo cáo tài chính & kết quả kinh doanh

- Hàng khuyến mại ảnh hưởng trực tiếp đến chi phí bán hàng, lợi nhuận và nghĩa vụ thuế của doanh nghiệp.

- Ghi nhận sai có thể làm sai lệch kết quả kinh doanh, ảnh hưởng đến các chỉ tiêu tài chính quyết định quản trị.

- Theo Tổng cục Thuế, chi phí bán hàng và chi phí khuyến mại là nhóm chi phí thường được rà soát khi thanh tra do dễ phát sinh sai sót về thuế

- Hạch toán đúng giúp doanh nghiệp minh bạch tài chính, giảm rủi ro truy thu nâng cao chất lượng thông tin phục vụ quản trị.

3. Hạch toán toán hàng khuyến mại tại bên bán – doanh nghiệp tổ chức khuyến mại

Ở phía bên bán, kế toán cần xác định rõ bản chất chương trình khuyến mại (có đăng ký hay không, có điều kiện hay không) để lựa chọn cách hạch toán và xử lý thuế GTGT phù hợp.

3.1. Hàng toán hàng khuyến mại không thu tiền, không kèm điều kiện (Đã đăng ký hợp lệ)

Đây là trường hợp phổ biến nhất trong thực tế, thường áp dụng với quà tặng tri ân, hàng dùng thử, hàng quảng bá thương hiệu.

Nguyên tắc kế toán:

- Hàng khuyến mại không tạo doanh thu.

- Giá trị hàng khuyến mại được ghi nhận là chi phí bán hàng.

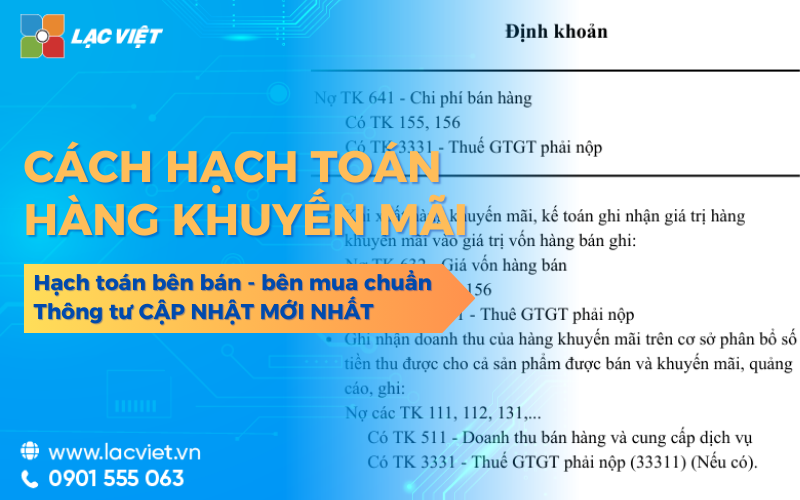

Cách hạch toán khi xuất hàng khuyến mại: Hạch toán giá trị hàng hóa vào chi phí bán hàng

- Nợ TK 641 – Chi phí bán hàng (TT200)

- Nợ TK 6421 – Chi phí bán hàng (TT133)

- Có TK 155, 156 – Hàng tồn kho

Hạch toán thuế GTGT (nếu chương trình đăng ký hợp lệ):

- Giá tính thuế GTGT bằng 0.

- Kế toán không ghi nhận thuế GTGT đầu ra đối với phần hàng khuyến mại.

Hạch toán đúng giúp doanh nghiệp ghi nhận chi phí hợp lý, không làm phát sinh thuế GTGT không cần thiết và giảm rủi ro khi quyết toán.

3.2. Hạch toán hàng khuyến mại có điều kiện kèm theo (Phương pháp phân bổ doanh thu)

Trường hợp này xảy ra khi hàng khuyến mại chỉ được tặng nếu khách hàng mua sản phẩm chính, ví dụ “mua 10 tặng 1”, “mua gói sản phẩm có quà kèm”.

Nguyên tắc kế toán:

- Doanh thu được ghi nhận theo tổng số tiền khách hàng thực trả.

- Giá trị hàng khuyến mại được phân bổ vào giá vốn hoặc chi phí.

Ghi nhận doanh thu & thuế GTGT:

- Nợ TK 111, 112, 131

- Có TK 511 – Doanh thu bán hàng, cung cấp dịch vụ

- Có TK 3331 – Thuế GTGT đầu ra phải nộp

Ghi nhận giá vốn:

- Nợ TK 632 – Giá vốn hàng bán

- Có TK 155, 156

Hạch toán đúng hàng khuyến mại có điều kiện giúp phản ánh chính xác doanh thu, lợi nhuận và tránh tình trạng “đội” doanh thu hoặc sai lệch biên lợi nhuận.

3.3. Hạch toán hàng khuyến mại không đăng ký với sở công thương (Bị coi là tặng, biếu)

Đây là tình huống rủi ro cao về thuế mà nhiều doanh nghiệp gặp phải.

Nguyên tắc kế toán:

- Hàng khuyến mại không đăng ký bị coi là hàng biếu, tặng.

- Doanh nghiệp phải tính thuế GTGT đầu ra như bán hàng thông thường.

Ghi nhận chi phí hoặc giá vốn:

- Nợ TK 641 / TK 6421

- Có TK 155, 156

Ghi nhận thuế GTGT đầu ra (theo giá bán):

- Nợ TK 641, 6421

- Có TK 3331 – Thuế GTGT phải nộp

Nhận diện sớm trường hợp hạch toán hàng khuyến mại không đăng ký với Sở Công Thương giúp doanh nghiệp chủ động xử lý thuế, tránh bị truy thu và phạt chậm nộp.

3.4. Hạch toán giảm giá hàng bán/Chiết khấu thương mại

Đây là hình thức điều chỉnh giá, không phải tặng hàng.

Theo Thông tư 200:

- Nợ TK 521 – Các khoản giảm trừ doanh thu

- Nợ TK 3331

- Có TK 111, 112, 131

Theo Thông tư 133:

- Nợ TK 511

- Nợ TK 3331

- Có TK 111, 112, 131

Hạch toán đúng giúp doanh nghiệp xác định doanh thu thuần chính xác, phục vụ đánh giá hiệu quả chính sách bán hàng.

4. Hạch toán toán hàng khuyến mại tại bên mua – doanh nghiệp nhận hàng khuyến mại

Ở phía bên mua, kế toán cần phân biệt rõ hàng khuyến mại nhận được có phải trả tiền hay không để ghi nhận đúng bản chất.

4.1. Nhận hàng khuyến mại không phải trả tiền (Hàng tặng, vật mẫu)

Đây là trường hợp doanh nghiệp nhận hàng tặng từ nhà cung cấp, thường dưới dạng hàng mẫu, quà tặng kèm hợp đồng hoặc hỗ trợ bán hàng. Về bản chất, doanh nghiệp không phát sinh nghĩa vụ thanh toán, nhưng vẫn nhận được lợi ích kinh tế từ hàng hóa này.

Nguyên tắc kế toán:

- Hàng nhận tặng được ghi nhận là tài sản của doanh nghiệp.

- Giá trị hàng hóa được xác định theo giá trị hợp lý hoặc giá ước tính tại thời điểm nhận.

Cách hạch toán:

- Nợ TK 152, 153, 156 (theo giá trị hợp lý/ước tính)

- Có TK 711 – Thu nhập khác

Hạch toán đúng giúp doanh nghiệp phản ánh đầy đủ hàng tồn kho, đồng thời ghi nhận đúng thu nhập phát sinh, tránh bỏ sót tài sản và đảm bảo tính minh bạch của báo cáo tài chính.

4.2. Mua hàng kèm sản phẩm khuyến mại (Gói)

Trong trường hợp này, doanh nghiệp mua hàng được nhận thêm hàng khuyến mại đi kèm, nhưng tổng giá trị thanh toán đã bao gồm cả phần khuyến mại. Đây là tình huống thường gặp trong thực tế mua hàng số lượng lớn hoặc mua theo chương trình ưu đãi của nhà cung cấp.

Nguyên tắc kế toán:

- Tổng giá trị thanh toán cần được phân bổ hợp lý cho từng loại hàng hóa nhận được.

- Thuế GTGT đầu vào được khấu trừ theo hóa đơn hợp lệ.

Cách hạch toán:

- Nợ TK 156 (theo giá trị đã phân bổ)

- Nợ TK 133 – Thuế GTGT được khấu trừ

- Có TK 111, 112, 331 – Tổng giá trị thanh toán

Việc phân bổ đúng giúp doanh nghiệp xác định chính xác giá vốn hàng tồn kho, tránh tình trạng đội hoặc giảm chi phí không đúng thực tế, từ đó phản ánh đúng lợi nhuận trong kỳ.

4.3. Được hưởng chiết khấu thương mại – giảm giá hàng bán

Chiết khấu thương mại hoặc giảm giá hàng bán là khoản điều chỉnh giá mà doanh nghiệp được hưởng khi mua hàng với số lượng lớn hoặc đạt điều kiện doanh số theo thỏa thuận.

Nguyên tắc kế toán:

- Khoản chiết khấu hoặc giảm giá làm giảm giá trị hàng mua.

- Thuế GTGT đầu vào tương ứng cũng phải điều chỉnh giảm.

Cách hạch toán:

- Nợ TK 111, 112, 331

- Có TK 152, 156

- Có TK 133

Hạch toán đúng chiết khấu giảm giá giúp doanh nghiệp ghi nhận chi phí đầu vào chính xác, phục vụ phân tích hiệu quả mua hàng và kiểm soát lợi nhuận.

5. Ví dụ hạch toán hàng khuyến mại giữa bên mua và bên bán

Để các tổ chức, doanh nghiệp đang tìm hiểu thông tin về hàng khuyến mại dễ hình dung, dưới đây là một ví dụ thực tế thường gặp.

Tình huống: Công ty A (bên bán) triển khai chương trình khuyến mại đã đăng ký hợp lệ với Sở Công Thương: “Mua 10 sản phẩm X, tặng 1 sản phẩm X”.

- Giá bán chưa thuế của 1 sản phẩm X: 1.000.000 đồng

- Thuế GTGT: 10%

- Khách hàng là Công ty B (bên mua)

- Tổng số hàng xuất: 11 sản phẩm, khách hàng thanh toán tiền của 10 sản phẩm

Tại bên bán – Công ty A

Bản chất nghiệp vụ: Hàng tặng kèm là hàng khuyến mại có điều kiện, phát sinh trong hoạt động bán hàng và đã đăng ký hợp lệ.

Cách hạch toán:

- Khi xuất hàng, thu tiền:

- Nợ TK 111, 112, 131: 11.000.000

- Có TK 511: 10.000.000

- Có TK 3331: 1.000.000

- Ghi nhận giá vốn cho toàn bộ 11 sản phẩm xuất kho:

- Nợ TK 632

- Có TK 155, 156

Việc phân bổ doanh thu theo hình thức này giúp doanh nghiệp ghi nhận đúng doanh thu, không bỏ sót giá vốn, đồng thời tuân thủ nguyên tắc hạch toán hàng khuyến mại theo Thông tư 200.

Tại bên mua – Công ty B

Bản chất nghiệp vụ: Doanh nghiệp mua hàng theo gói và được hưởng hàng khuyến mại kèm theo.

Cách hạch toán:

- Ghi nhận hàng tồn kho theo giá phân bổ:

- Nợ TK 156: 10.000.000

- Nợ TK 133: 1.000.000

- Có TK 111, 112, 331: 11.000.000

Việc phân bổ đúng giúp bên mua xác định giá vốn hợp lý, tránh ghi nhận sai chi phí, đặc biệt quan trọng khi phân tích hiệu quả kinh doanh.

6. Một số vấn đề cần lưu ý khi thực hiện hạch toán

Trong thực tế triển khai, kế toán doanh nghiệp thường gặp một số sai sót phổ biến sau:

- Nhầm lẫn giữa hàng khuyến mại đã đăng ký và chưa đăng ký: có thể dẫn đến hạch toán sai thuế GTGT. Nếu hàng khuyến mại chưa đăng ký với cơ quan quản lý, thuế có thể bị coi là hàng biếu tặng và yêu cầu tính GTGT đầu ra như bán hàng thông thường.

- Hạch toán sai thuế GTGT: Xảy ra khi không xuất hóa đơn hoặc xuất hóa đơn nhưng không điều chỉnh thuế đúng với bản chất hàng khuyến mại, dù là không thu tiền hay có điều kiện. Lỗi này có nguy cơ bị truy thu và xử phạt khi cơ quan thuế kiểm tra.

- Không theo dõi riêng chi phí khuyến mại theo từng chương trình: Gộp chung chi phí khiến doanh nghiệp khó đánh giá hiệu quả từng chiến dịch bán hàng, đồng thời làm giảm khả năng kiểm soát ngân sách marketing.

- Thiếu hồ sơ & chứng từ hợp lệ: Các chứng từ như quyết định chương trình khuyến mại, thông báo đăng ký, thể lệ chương trình, hóa đơn xuất hàng là căn cứ quan trọng để bảo vệ chi phí khi quyết toán thuế. Thiếu các hồ sơ này, chi phí khuyến mại có nguy cơ bị loại.

Hạch toán đúng ngay từ đầu không chỉ giúp doanh nghiệp tuân thủ quy định pháp luật, mà còn nâng cao chất lượng báo cáo tài chính cũng như khả năng kiểm soát chi phí bán hàng.

7. Quản trị kế toán doanh nghiệp tối ưu với phần mềm kế toán Accnet ERP

Trong thực tế, thực hiện nghiệp vụ hàng khuyến mại theo Thông tư 133 & Thông tư 200 dễ phát sinh sai sót do nhiều tình huống khác nhau yêu cầu xử lý thuế phức tạp. Accnet ERP giúp doanh nghiệp chuẩn hóa và tự động hóa toàn bộ quy trình này.

- Tự động hạch toán bản chất nghiệp vụ: Ghi nhận chính xác các trường hợp hàng khuyến mại không thu tiền, có điều kiện hay chưa đăng ký với Sở Công Thương đảm bảo sử dụng đúng tài khoản và tính thuế hợp lý.

- Theo dõi chi phí khuyến mại theo từng chương trình: Chi phí được quản lý chi tiết theo chương trình, hợp đồng hoặc khách hàng, giúp doanh nghiệp đánh giá hiệu quả xúc tiến bán hàng rõ ràng hơn.

- Kiểm soát thuế GTGT & rủi ro quyết toán: Hệ thống hỗ trợ quản lý hóa đơn khuyến mại, xác định đúng trường hợp giá tính thuế bằng 0 hoặc phải tính thuế GTGT đầu ra, hạn chế rủi ro khi thanh tra thuế.

- Liên kết dữ liệu bán hàng – kho – kế toán: Số liệu xuất kho, giá vốn và chi phí khuyến mại được đồng bộ, giúp báo cáo tài chính phản ánh đúng kết quả kinh doanh.

- Tuân thủ chuẩn mực kế toán: bám sát Thông tư 133 & Thông tư 200, giúp doanh nghiệp hạch toán đúng quy định.

TÍCH HỢP AI TĂNG TỐC CHUYỂN ĐỔI SỐ KẾ TOÁN

AI trong AccNet ERP không chỉ dừng lại ở tự động hóa nhập liệu, mà còn:

- Nhận diện & phân loại chứng từ thông minh: AI quét, đọc và phân loại hóa đơn, phiếu chi, phiếu thu, hạn chế sai sót do nhập liệu thủ công.

- Dự báo tài chính & ngân sách: hệ thống sử dụng thuật toán học máy để dự báo chi phí, doanh thu, hỗ trợ doanh nghiệp ra quyết định nhanh.

- Cảnh báo rủi ro kế toán: AI phát hiện bất thường trong sổ sách, từ đó cảnh báo kịp thời các sai lệch hoặc rủi ro gian lận.

- Trợ lý báo cáo thông minh: AI gợi ý mẫu báo cáo, tự động tổng hợp số liệu, hỗ trợ ban lãnh đạo phân tích tài chính tức thì.

DOANH NGHIỆP ĐƯỢC GÌ KHI TRIỂN KHAI PHẦN MỀM KẾ TOÁN LẠC VIỆT?

- Kinh nghiệm hơn 30 năm phát triển giải pháp phần mềm quản trị doanh nghiệp tại Việt Nam.

- Hệ sinh thái số toàn diện: AccNet ERP dễ dàng kết nối với các giải pháp khác của Lạc Việt (HRM, Workflow, Portal…).

- Công nghệ tiên tiến: Tích hợp AI, hỗ trợ cloud & on-premise linh hoạt.

- Dịch vụ hỗ trợ tận tâm: Đội ngũ chuyên gia am hiểu nghiệp vụ kế toán – tài chính Việt Nam, đồng hành xuyên suốt trong triển khai.

- Niềm tin từ hàng nghìn khách hàng trong nhiều lĩnh vực: tài chính, ngân hàng, sản xuất, thương mại, dịch vụ.

Hạch toán hàng khuyến mại theo Thông tư 133 & 200 tiềm ẩn rủi ro nếu doanh nghiệp không hiểu đúng bản chất. Phân loại đúng, ghi nhận chi phí hợp lý theo thuế GTGT giúp kiểm soát chi phí bán hàng, phản ánh chính xác kết quả kinh doanh và hạn chế rủi ro quyết toán thuế, đồng thời nâng cao minh bạch tài chính và hiệu quả quản trị.

![[ĐẦY ĐỦ] Mẫu báo cáo tài chính, tình hình tài chính file excel theo Thông tư 200 và 133](https://lacviet.vn/wp-content/uploads/2025/04/mau-bao-cao-tai-chinh.png)

![[Trọn bộ] File Excel mẫu báo cáo chi phí sản xuất kèm hướng dẫn lập chi tiết](https://lacviet.vn/wp-content/uploads/2025/02/bao-cao-chi-phi-san-xuat.png)