Phụ cấp chuyên cần là khoản tiền doanh nghiệp chi trả nhằm khuyến khích người lao động đi làm đầy đủ, đúng giờ và hạn chế nghỉ việc không lý do. Hiện nay pháp luật lao động không quy định mức tiền chuyên cần bắt buộc, doanh nghiệp được quyền xây dựng chính sách riêng nhưng cần thể hiện rõ trong hợp đồng lao động, thỏa ước lao động tập thể hoặc quy chế tiền lương.

Đối với bộ phận nhân sự, khi xây dựng chính sách phụ cấp cần đặc biệt quan tâm đến các vấn đề như:

- Phụ cấp chuyên cần có phải đóng BHXH không?

- Có tính thuế thu nhập cá nhân không?

- Mức phụ cấp bao nhiêu là hợp lý?

- Cách xây dựng điều kiện hưởng để vừa tạo động lực vừa đảm bảo tuân thủ pháp luật.

- Làm thế nào để tự động tính phụ cấp theo dữ liệu chấm công, hạn chế sai sót khi tính lương?

Bài viết này Lạc Việt sẽ phân tích đầy đủ các quy định pháp luật, hướng dẫn cách tính, kinh nghiệm triển khai thực tế dành cho chuyên viên HR và nhà quản lý nhân sự.

1. Phụ cấp chuyên cần là gì?

Phụ cấp chuyên cần là khoản tiền doanh nghiệp chi trả cho người lao động khi đáp ứng đầy đủ các tiêu chí về ngày công, thời gian làm việc hoặc kỷ luật lao động theo quy định nội bộ. Mục đích của khoản phụ cấp này là khuyến khích nhân viên duy trì tỷ lệ đi làm đầy đủ, đúng giờ, hạn chế nghỉ không phép và góp phần ổn định nguồn nhân lực.

Trên thực tế, mỗi doanh nghiệp sẽ xây dựng chính sách chuyên cần khác nhau tùy theo đặc thù hoạt động. Chẳng hạn, doanh nghiệp sản xuất thường đặt điều kiện không nghỉ không phép, không đi muộn hoặc chỉ được nghỉ có phép trong giới hạn nhất định để được hưởng phụ cấp. Trong khi đó, doanh nghiệp văn phòng có thể linh hoạt hơn khi đánh giá dựa trên tỷ lệ hoàn thành ngày công hoặc kết hợp với kết quả làm việc.

Đối với bộ phận nhân sự, phụ cấp chuyên cần không chỉ là một khoản thu nhập bổ sung mà còn là công cụ quản trị nhân lực hiệu quả. Một chính sách được thiết kế hợp lý sẽ góp phần giảm tỷ lệ vắng mặt, hạn chế tình trạng thiếu hụt lao động đột xuất, góp phần nâng cao ý thức tuân thủ nội quy của người lao động. Ngược lại, nếu điều kiện hưởng không rõ ràng hoặc áp dụng thiếu nhất quán, doanh nghiệp rất dễ phát sinh khiếu nại liên quan đến tiền lương và quyền lợi của nhân viên.

Ví dụ, một công ty sản xuất quy định nhân viên sẽ được hưởng phụ cấp chuyên cần 500.000 đồng/tháng nếu không nghỉ không phép, không đi muộn quá hai lần trong tháng. Trong khi đó, một doanh nghiệp bán lẻ có thể áp dụng mức phụ cấp 300.000 đồng cho nhân viên đạt đủ số ca làm việc theo lịch phân công. Dù cách tính khác nhau, mục tiêu chung vẫn là khuyến khích sự ổn định về nguồn nhân lực, giảm tỷ lệ vắng mặt.

Lưu ý: Tiền chuyên cần không phải là khoản doanh nghiệp bắt buộc phải chi trả theo Bộ luật Lao động. Đây là chính sách đãi ngộ do doanh nghiệp chủ động xây dựng và ban hành phù hợp với đặc điểm hoạt động của mình.

2. Quy định về phụ cấp chuyên cần theo pháp luật hiện hành

Nhiều chuyên viên HR băn khoăn liệu pháp luật có quy định phụ cấp chuyên cần bắt buộc hay không và doanh nghiệp có được tự quyết định mức hưởng. Câu trả lời là pháp luật hiện hành không quy định bắt buộc doanh nghiệp phải chi trả phụ cấp chuyên cần, đồng thời cũng không ấn định mức phụ cấp tối thiểu hoặc tối đa. Doanh nghiệp có quyền xây dựng chính sách này như một phần trong hệ thống lương, thưởng phúc lợi nhằm khuyến khích người lao động duy trì kỷ luật lao động.

Theo Bộ luật Lao động 2019, người sử dụng lao động được quyền xây dựng thang lương, bảng lương, quy chế trả lương, các chính sách đãi ngộ phù hợp với điều kiện sản xuất, kinh doanh của doanh nghiệp, miễn là không trái quy định của pháp luật và đảm bảo nguyên tắc công khai, minh bạch.

Điều này đồng nghĩa với việc doanh nghiệp có thể chủ động thiết kế quy định phụ cấp chuyên cần dựa trên nhiều tiêu chí khác nhau như số ngày công thực tế, số lần đi muộn, nghỉ không phép hoặc mức độ tuân thủ nội quy. Tuy nhiên, để hạn chế tranh chấp lao động, các điều kiện hưởng cần được quy định cụ thể ngay từ đầu và áp dụng thống nhất cho toàn bộ đối tượng liên quan.

Một chính sách chuyên cần được xem là phù hợp nên đáp ứng ba nguyên tắc cơ bản.

- Thứ nhất, công khai. Người lao động cần được biết rõ điều kiện hưởng, mức hưởng, các trường hợp bị giảm hoặc không được hưởng phụ cấp ngay từ khi ký hợp đồng hoặc khi doanh nghiệp ban hành quy chế.

- Thứ hai, minh bạch. Tiêu chí đánh giá cần dựa trên dữ liệu thực tế như hệ thống chấm công, lịch làm việc hoặc quyết định nghỉ phép được phê duyệt, thay vì đánh giá cảm tính của người quản lý.

- Thứ ba, áp dụng thống nhất. Những nhân viên có cùng điều kiện làm việc cần được áp dụng chung một chính sách để đảm bảo tính công bằng và tránh khiếu nại nội bộ.

Trong thực tế, doanh nghiệp nên quy định chính sách phụ cấp chuyên cần tại một hoặc nhiều tài liệu sau:

- Hợp đồng lao động (nếu xác định đây là khoản thu nhập thường xuyên của người lao động).

- Quy chế tiền lương, thưởng và phúc lợi.

- Thỏa ước lao động tập thể (nếu doanh nghiệp có xây dựng và áp dụng).

Việc quy định bằng văn bản không chỉ giúp HR dễ dàng triển khai chính sách mà còn là căn cứ quan trọng khi giải quyết các vấn đề phát sinh liên quan đến tiền lương, bảo hiểm xã hội hoặc thanh tra lao động.

Tham khảo văn bản pháp luật:

- Luật số 45/2019/QH14 của Quốc hội: Bộ Luật Lao động

- Nghị định 145/2020/NĐ-CP hướng dẫn Bộ luật Lao động về điều kiện lao động quan hệ lao động mới nhất

3. Cách tính phụ cấp chuyên cần mới nhất 2026

Hiện nay, pháp luật không quy định một công thức chung để tính phụ cấp chuyên cần. Doanh nghiệp được quyền xây dựng phương pháp tính phù hợp với đặc thù hoạt động, miễn là được quy định rõ trong quy chế tiền lương hoặc các văn bản nội bộ và áp dụng thống nhất đối với người lao động.

Trên thực tế, có ba cách tính được nhiều doanh nghiệp áp dụng vì vừa dễ triển khai, vừa tạo động lực duy trì kỷ luật lao động.

3.1 Tính theo mức phụ cấp cố định

Đây là phương pháp đơn giản phổ biến nhất, đặc biệt tại các doanh nghiệp có quy mô vừa và nhỏ. Người lao động sẽ được nhận một khoản phụ cấp cố định nếu đáp ứng đầy đủ điều kiện về chuyên cần trong kỳ tính lương.

Ví dụ, doanh nghiệp quy định nhân viên đi làm đủ công trong tháng, không nghỉ không phép và không đi muộn quá số lần cho phép sẽ được hưởng phụ cấp chuyên cần 500.000 đồng/tháng. Nếu không đáp ứng điều kiện, khoản phụ cấp này sẽ không được chi trả.

Ưu điểm của cách tính này là dễ hiểu, dễ truyền thông đến người lao động và giảm thời gian xử lý của bộ phận nhân sự. Tuy nhiên, phương pháp này chưa phản ánh được mức độ vi phạm khác nhau giữa các nhân viên. Người đi muộn một lần, người đi muộn nhiều lần có thể cùng không được hưởng phụ cấp nếu doanh nghiệp chỉ áp dụng điều kiện “đạt hoặc không đạt”.

3.2 Tính theo số ngày công thực tế

Một số doanh nghiệp lựa chọn tính phụ cấp theo tỷ lệ ngày công nhằm tạo sự linh hoạt, công bằng hơn.

Công thức tham khảo:

Phụ cấp chuyên cần = Mức phụ cấp quy định × (Số ngày làm việc thực tế / Số ngày làm việc tiêu chuẩn)

Ví dụ, doanh nghiệp quy định phụ cấp chuyên cần là 600.000 đồng/tháng với 26 ngày công tiêu chuẩn. Nếu nhân viên làm việc 25 ngày thì mức phụ cấp được hưởng là:

600.000 × 25/26 = khoảng 576.900 đồng.

Cách tính này phù hợp với doanh nghiệp có nhiều hình thức làm việc khác nhau như làm việc theo ca, bán thời gian hoặc có lực lượng lao động thường xuyên biến động. Người lao động cũng dễ dàng theo dõi quyền lợi của mình thông qua số ngày công thực tế.

Tuy nhiên, để đảm bảo tính chính xác, doanh nghiệp cần có hệ thống chấm công đáng tin cậy và quy định rõ các trường hợp nghỉ phép hưởng lương, nghỉ thai sản, nghỉ ốm hoặc nghỉ theo chế độ có được tính vào điều kiện hưởng phụ cấp hay không.

3.3 Tính theo mức độ vi phạm kỷ luật lao động

Đây là phương pháp thường được áp dụng tại các doanh nghiệp sản xuất, logistics hoặc bán lẻ, nơi yêu cầu cao về tính đúng giờ và duy trì nhân sự theo ca làm việc.

Thay vì chỉ xác định “được hưởng” hoặc “không được hưởng”, doanh nghiệp quy định mức giảm phụ cấp tương ứng với từng hành vi vi phạm.

Ví dụ:

- Đi muộn hoặc về sớm một lần trong tháng: giảm 20% phụ cấp chuyên cần.

- Đi muộn từ ba lần trở lên: không được hưởng phụ cấp.

- Nghỉ không phép: không được hưởng phụ cấp của kỳ tính lương.

Ưu điểm của phương pháp này là tạo động lực để người lao động cải thiện ý thức kỷ luật thay vì chỉ tập trung vào kết quả cuối cùng. Tuy nhiên, doanh nghiệp cần xây dựng tiêu chí đánh giá rõ ràng, tránh các quy định mang tính cảm tính hoặc thiếu nhất quán giữa các bộ phận.

Đối với HR, dù lựa chọn phương pháp nào, điều quan trọng nhất vẫn là quy định phụ cấp chuyên cần phải được ban hành thành văn bản, công khai đến người lao động và đồng bộ với dữ liệu chấm công, bảng lương. Điều này giúp giảm tranh chấp, đồng thời đảm bảo việc tính lương diễn ra minh bạch chính xác.

4. Phụ cấp chuyên cần bao nhiêu là hợp lý?

Không có một con số chung phù hợp với mọi doanh nghiệp bởi mức phụ cấp chuyên cần phụ thuộc vào nhiều yếu tố như quy mô tổ chức, ngành nghề, mức lương bình quân, tỷ lệ nghỉ việc, mục tiêu quản trị nhân sự.

Nếu mức phụ cấp quá thấp, người lao động sẽ không có nhiều động lực để duy trì chuyên cần. Ngược lại, nếu đặt quá cao, doanh nghiệp sẽ gia tăng đáng kể chi phí nhân sự nhưng chưa chắc mang lại hiệu quả tương ứng.

Khi xây dựng chính sách, HR nên đánh giá đồng thời chi phí tuyển dụng, đào tạo nhân sự mới, tỷ lệ nghỉ việc và mức độ ảnh hưởng của việc thiếu hụt lao động đến hoạt động sản xuất, kinh doanh. Trong nhiều trường hợp, chi phí dành cho một khoản phụ cấp hợp lý thấp hơn đáng kể so với chi phí thay thế nhân sự hoặc tổn thất do gián đoạn vận hành.

Dưới đây là mức tham khảo được nhiều doanh nghiệp áp dụng hiện nay:

| Loại doanh nghiệp | Mức phụ cấp chuyên cần tham khảo |

| Doanh nghiệp văn phòng | 200.000 – 500.000 đồng/tháng |

| Nhà máy, sản xuất | 500.000 – 1.000.000 đồng/tháng |

| Bán lẻ, siêu thị | 300.000 – 700.000 đồng/tháng |

| Chuỗi cửa hàng, F&B | 300.000 – 800.000 đồng/tháng |

Doanh nghiệp không nên chỉ quan tâm đến mức tiền mà cần xây dựng điều kiện hưởng rõ ràng, công bằng, dễ đo lường. Một chính sách minh bạch sẽ tạo niềm tin cho người lao động, đồng thời giúp HR thuận lợi hơn trong quá trình tính lương và giải quyết các thắc mắc liên quan.

5. Các thông tin quy định liên quan về tiền chuyên cần

5.1 Phụ cấp chuyên cần tối đa là bao nhiêu?

Một trong những câu hỏi được nhiều chuyên viên nhân sự quan tâm là phụ cấp chuyên cần tối đa là bao nhiêu. Trên thực tế, pháp luật lao động hiện hành không quy định mức trần đối với khoản phụ cấp này. Điều đó có nghĩa doanh nghiệp được quyền chủ động quyết định mức chi trả dựa trên khả năng tài chính, chiến lược đãi ngộ, đặc điểm sử dụng lao động.

Thay vì đặt ra một mức cố định áp dụng cho mọi doanh nghiệp, pháp luật trao quyền cho người sử dụng lao động xây dựng chính sách phù hợp, miễn là được quy định rõ trong quy chế tiền lương hoặc các văn bản nội bộ và thực hiện thống nhất đối với người lao động.

Khảo sát trên thị trường cho thấy, mức phụ cấp chuyên cần phổ biến hiện nay thường dao động từ 200.000 đồng đến 1.000.000 đồng mỗi tháng hoặc được tính theo tỷ lệ khoảng 3–5% mức lương cơ bản. Tuy nhiên, đây chỉ là mức tham khảo và có sự khác biệt đáng kể giữa các ngành nghề.

Đối với doanh nghiệp sản xuất có quy mô lớn, nơi tỷ lệ vắng mặt ảnh hưởng trực tiếp đến năng suất dây chuyền, mức phụ cấp thường cao hơn để khuyến khích người lao động duy trì ngày công đầy đủ. Trong khi đó, doanh nghiệp văn phòng thường áp dụng mức thấp hơn do đặc thù công việc linh hoạt, ít chịu tác động bởi việc thiếu nhân sự trong ngắn hạn.

Các doanh nghiệp bán lẻ, logistics hay chuỗi F&B cũng có xu hướng duy trì mức phụ cấp tương đối hấp dẫn vì hoạt động kinh doanh phụ thuộc nhiều vào việc đảm bảo đủ nhân sự theo ca. Một khoản phụ cấp phù hợp đôi khi mang lại hiệu quả lớn hơn so với chi phí phát sinh khi phải điều động hoặc tuyển dụng nhân sự thay thế trong thời gian ngắn.

Điều quan trọng là doanh nghiệp không nên đặt mục tiêu cạnh tranh bằng việc tăng phụ cấp chuyên cần quá cao, mà cần cân đối với tổng chính sách tiền lương, thưởng và phúc lợi để đảm bảo tính bền vững.

5.2 Phụ cấp chuyên cần có đóng BHXH không?

Đây là một trong những câu hỏi được bộ phận nhân sự quan tâm nhiều nhất khi xây dựng chính sách tiền lương, phúc lợi. Câu trả lời là không phải mọi khoản phụ cấp chuyên cần đều phải đóng BHXH. Việc có tính vào tiền lương làm căn cứ đóng bảo hiểm xã hội hay không phụ thuộc vào bản chất của khoản chi và cách doanh nghiệp quy định trong hợp đồng lao động.

Theo Luật Bảo hiểm xã hội số 41/2024/QH15, tiền lương tháng làm căn cứ đóng BHXH gồm mức lương, phụ cấp lương, các khoản bổ sung khác theo quy định. Đồng thời, Quyết định 595/QĐ-BHXH và Thông tư 06/2021/TT-BLĐTBXH hướng dẫn cụ thể những khoản được tính, không tính vào tiền lương đóng BHXH.

Trong thực tế, phụ cấp chuyên cần thường được xây dựng nhằm khuyến khích người lao động đi làm đầy đủ, đúng giờ, chỉ phát sinh khi đáp ứng các điều kiện nhất định. Khoản tiền này không phải lúc nào cũng được trả cố định hằng tháng cho tất cả người lao động. Vì vậy, trong nhiều trường hợp, đây được xem là khoản khuyến khích hoặc thưởng theo kết quả thực hiện công việc, không phải khoản phụ cấp lương dùng để bù đắp điều kiện lao động hay tính chất công việc.

Để xác định chính xác nghĩa vụ đóng BHXH, HR cần xem xét cách quy định khoản phụ cấp trong hợp đồng lao động và quy chế tiền lương.

| Trường hợp | Có tính đóng BHXH? |

| Phụ cấp chuyên cần được xác định là khoản phụ cấp lương trả thường xuyên, ghi trong hợp đồng lao động và là một phần của tiền lương | Có thể phải tính đóng BHXH theo quy định hiện hành |

| Khoản thưởng chuyên cần hoặc khoản khuyến khích chỉ phát sinh khi người lao động đáp ứng điều kiện chuyên cần, không mang tính cố định | Thông thường không thuộc căn cứ đóng BHXH |

Ví dụ, doanh nghiệp A quy định mọi nhân viên đều được hưởng phụ cấp chuyên cần cố định 800.000 đồng mỗi tháng và khoản này được ghi trong hợp đồng lao động như một phần của tiền lương. Trong trường hợp này, HR cần rà soát kỹ căn cứ pháp lý để xác định nghĩa vụ đóng BHXH.

Ngược lại, doanh nghiệp B chỉ chi trả 500.000 đồng nếu người lao động không nghỉ không phép, không đi muộn trong tháng. Khoản tiền này mang tính khuyến khích, phụ thuộc kết quả chuyên cần và không được trả cố định nên thông thường không được xem là căn cứ tính đóng BHXH.

Để hạn chế rủi ro khi thanh tra hoặc kiểm tra từ cơ quan bảo hiểm xã hội, doanh nghiệp nên xây dựng quy định phụ cấp chuyên cần rõ ràng, tách biệt với các khoản phụ cấp lương và mô tả đúng bản chất của khoản chi trong quy chế tiền lương.

Căn cứ pháp lý tham khảo

- Luật số 41/2024/QH15 của Quốc hội: Luật Bảo hiểm xã hội

- Quyết định 595/QĐ-BHXH Quy trình thu bảo hiểm cấp sổ bảo hiểm thẻ bảo hiểm 2017

- Thông tư 06/2021/TT-BLĐTBXH của Bộ Lao động – Thương binh và Xã hội

5.3 Phụ cấp chuyên cần có được miễn thuế TNCN không?

Bên cạnh bảo hiểm xã hội, thuế thu nhập cá nhân (TNCN) cũng là vấn đề khiến nhiều chuyên viên HR băn khoăn khi xây dựng chính sách phụ cấp chuyên cần.

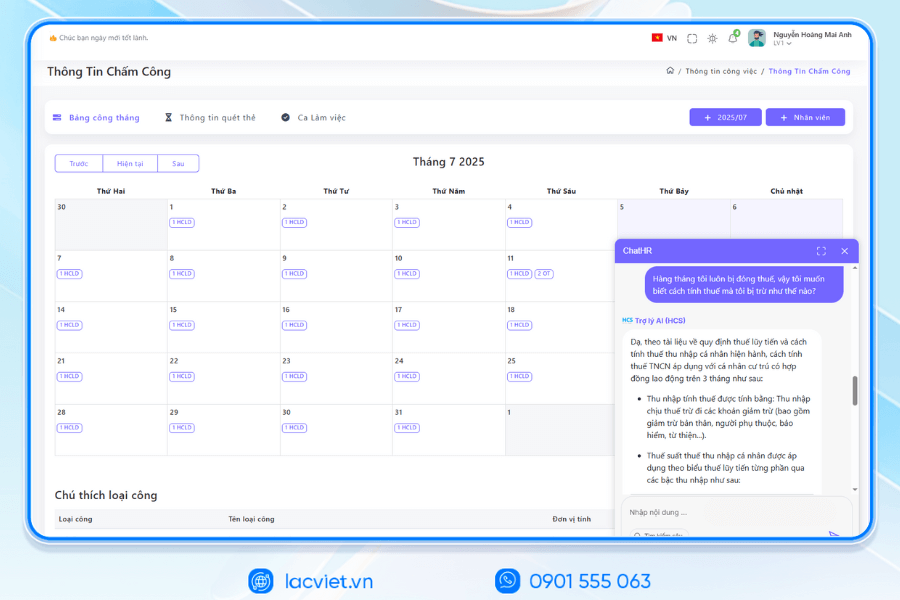

Theo quy định hiện hành, phụ cấp chuyên cần không thuộc nhóm khoản thu nhập được miễn thuế TNCN. Nếu khoản tiền này được chi trả cho người lao động thì thông thường sẽ được tính vào thu nhập chịu thuế khi xác định nghĩa vụ thuế thu nhập cá nhân.

Điều này được quy định tại Luật Thuế thu nhập cá nhân và hướng dẫn tại Thông tư 111/2013/TT-BTC. Các khoản được miễn thuế chủ yếu là những khoản phụ cấp, trợ cấp có tính chất an sinh hoặc được Nhà nước quy định như phụ cấp ưu đãi người có công, phụ cấp quốc phòng, trợ cấp thai sản, trợ cấp thôi việc theo quy định… Trong khi đó, phụ cấp chuyên cần là khoản doanh nghiệp chủ động xây dựng nhằm khuyến khích người lao động nên không nằm trong danh mục được miễn thuế.

Ví dụ, người lao động có mức lương 15 triệu đồng/tháng và được hưởng thêm 500.000 đồng phụ cấp chuyên cần. Khi tính thu nhập chịu thuế, doanh nghiệp sẽ cộng khoản phụ cấp này cùng các khoản thu nhập chịu thuế khác trước khi xác định số thuế TNCN phải nộp theo quy định.

Tuy nhiên, cần lưu ý rằng việc phụ cấp chuyên cần được tính vào thu nhập chịu thuế không đồng nghĩa người lao động chắc chắn phải nộp thuế. Sau khi cộng toàn bộ thu nhập chịu thuế, doanh nghiệp vẫn phải thực hiện các khoản giảm trừ theo quy định như giảm trừ gia cảnh, bảo hiểm bắt buộc, các khoản được khấu trừ khác. Nếu sau khi giảm trừ mà thu nhập tính thuế chưa đến ngưỡng phải nộp thì người lao động vẫn không phát sinh nghĩa vụ thuế.

Đối với HR, việc xác định đúng bản chất của từng khoản thu nhập ngay từ khi xây dựng chính sách sẽ giúp hạn chế sai sót trong quá trình tính lương, kê khai thuế và quyết toán thuế cuối năm.

Căn cứ pháp lý tham khảo

- Luật số 109/2025/QH15 của Quốc hội: Luật Thuế thu nhập cá nhân

- Thông tư số 111/2013/TT-BTC của Bộ Tài chính

6. Những sai lầm HR thường gặp khi xây dựng phụ cấp chuyên cần

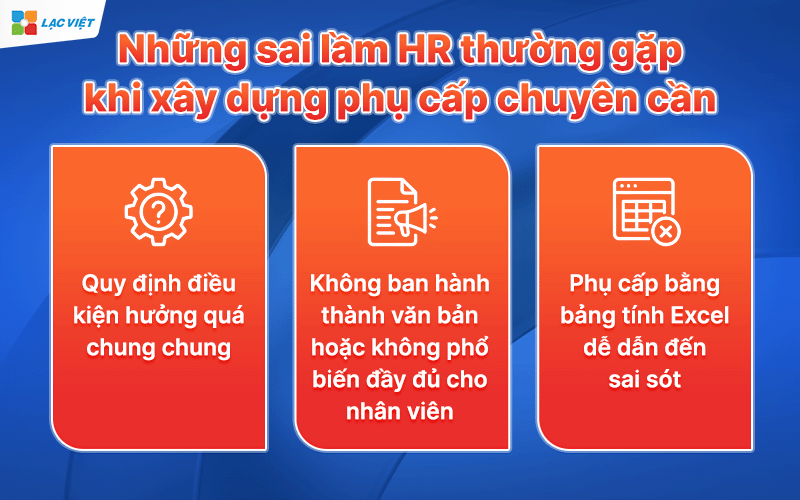

Không ít doanh nghiệp đã triển khai phụ cấp chuyên cần nhưng vẫn phát sinh tranh chấp hoặc không đạt được hiệu quả như kỳ vọng. Nguyên nhân thường xuất phát từ cách xây dựng và vận hành chính sách hơn là bản thân mức phụ cấp.

- Sai lầm phổ biến nhất là quy định điều kiện hưởng quá chung chung. Những tiêu chí như “đi làm đầy đủ”, “không vi phạm nội quy” hay “chuyên cần tốt” nếu không được lượng hóa bằng số liệu cụ thể sẽ khiến mỗi quản lý hiểu theo một cách khác nhau. Điều này dễ dẫn đến cảm giác thiếu công bằng, làm giảm niềm tin của người lao động.

- Một vấn đề khác là doanh nghiệp áp dụng quy định phụ cấp chuyên cần nhưng không ban hành thành văn bản hoặc không phổ biến đầy đủ cho nhân viên. Khi phát sinh khiếu nại về bảng lương, HR sẽ gặp khó khăn trong việc giải thích và chứng minh căn cứ tính toán.

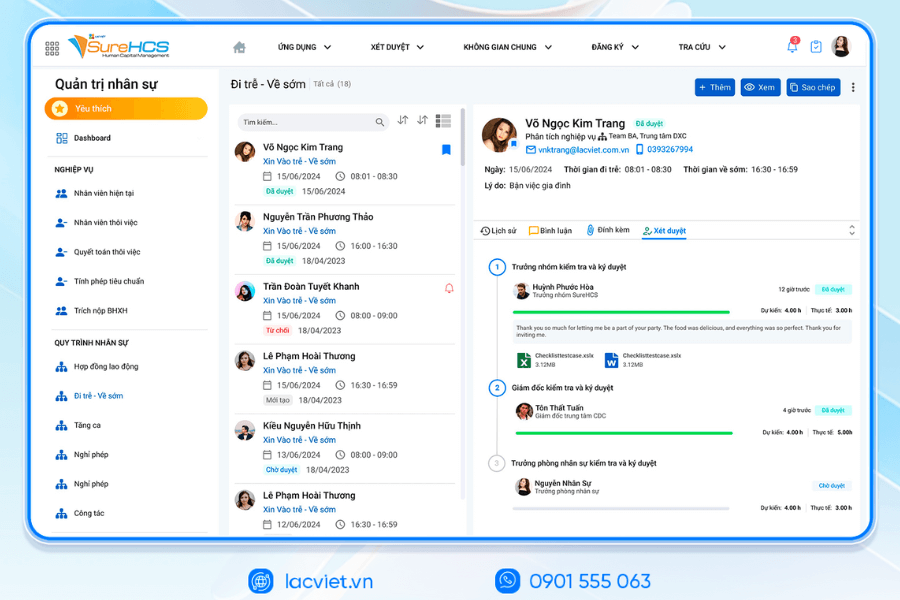

- Nhiều doanh nghiệp vẫn quản lý ngày công, phụ cấp bằng bảng tính Excel. Khi số lượng nhân viên tăng lên, việc tổng hợp dữ liệu từ nhiều nguồn khác nhau rất dễ dẫn đến sai sót, đặc biệt với các trường hợp làm việc theo ca, tăng ca, nghỉ bù hoặc điều chuyển giữa các bộ phận. Chỉ một lỗi nhỏ trong dữ liệu chấm công cũng có thể ảnh hưởng trực tiếp đến kết quả tính phụ cấp, gây mất nhiều thời gian đối soát.

Để hạn chế những rủi ro này, doanh nghiệp nên chuẩn hóa quy trình từ khâu chấm công, xây dựng điều kiện hưởng, phê duyệt dữ liệu đến tính lương. Khi dữ liệu được quản lý tập trung và tự động đối chiếu với quy định của doanh nghiệp, HR sẽ giảm đáng kể thời gian xử lý thủ công, đồng thời nâng cao tính minh bạch, độ chính xác trong việc tính phụ cấp chuyên cần.

7. Những điểm HR cần kiểm tra khi xây dựng chính sách chuyên cần

Một chính sách chuyên cần chỉ thực sự phát huy hiệu quả khi vừa tạo động lực cho người lao động, vừa đảm bảo tuân thủ quy định pháp luật, thuận tiện trong quá trình quản lý.

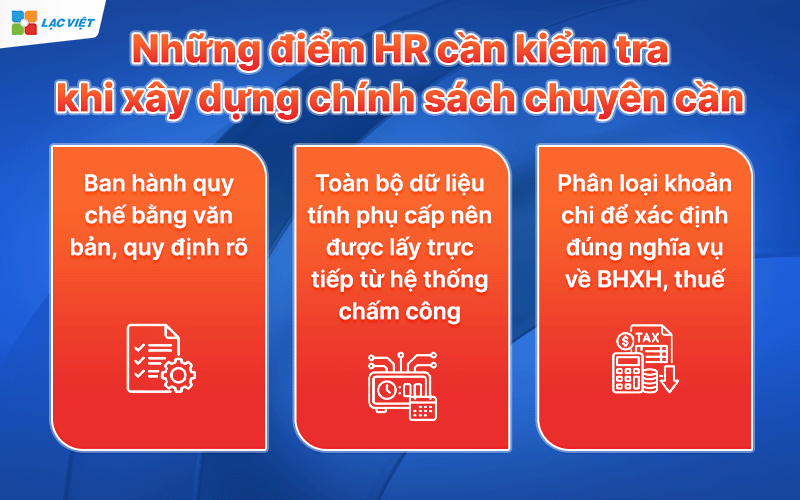

- Trước hết, doanh nghiệp cần ban hành quy chế bằng văn bản, quy định rõ điều kiện hưởng, mức hưởng và các trường hợp bị giảm hoặc không được hưởng phụ cấp. Các tiêu chí nên được lượng hóa cụ thể như số ngày công, số lần đi muộn hoặc số ngày nghỉ không phép để tránh cách hiểu khác nhau giữa các phòng ban.

- Tiếp theo, toàn bộ dữ liệu tính phụ cấp nên được lấy trực tiếp từ hệ thống chấm công thay vì nhập thủ công. Đây là cơ sở giúp HR dễ dàng đối chiếu khi người lao động có thắc mắc về bảng lương, đồng thời giảm nguy cơ sai sót trong quá trình tổng hợp dữ liệu.

- Ngoài ra, trước mỗi kỳ trả lương, bộ phận nhân sự nên rà soát lại việc phân loại khoản chi để xác định đúng nghĩa vụ về BHXH, thuế TNCN. Việc kiểm tra định kỳ sẽ giúp doanh nghiệp hạn chế rủi ro khi thanh tra lao động hoặc cơ quan thuế kiểm tra hồ sơ.

Một quy định phụ cấp chuyên cần được xây dựng rõ ràng, minh bạch và có căn cứ dữ liệu sẽ không chỉ giúp HR giảm thời gian xử lý nghiệp vụ mà còn góp phần nâng cao sự tin tưởng của người lao động đối với chính sách đãi ngộ của doanh nghiệp.

8. Doanh nghiệp nên quản lý phụ cấp chuyên cần như thế nào để giảm sai sót?

8.1 Những khó khăn khi tính phụ cấp bằng Excel

Trong giai đoạn đầu, nhiều doanh nghiệp lựa chọn Excel để quản lý chấm công và tính phụ cấp chuyên cần vì chi phí thấp, dễ triển khai. Tuy nhiên, khi số lượng nhân viên tăng lên hoặc chính sách tiền lương ngày càng phức tạp, phương pháp này bộc lộ nhiều hạn chế.

- Khó khăn lớn nhất là dữ liệu thường phân tán ở nhiều tệp khác nhau. Thông tin chấm công, nghỉ phép, tăng ca, bảng lương được cập nhật riêng lẻ khiến HR phải mất nhiều thời gian tổng hợp và đối chiếu trước mỗi kỳ trả lương. Chỉ một lỗi nhập liệu hoặc một công thức Excel bị thay đổi cũng có thể dẫn đến tính sai phụ cấp cho hàng chục hoặc hàng trăm nhân viên.

- Bên cạnh đó, Excel không lưu vết đầy đủ quá trình chỉnh sửa. Khi phát sinh khiếu nại về ngày công hoặc mức phụ cấp, HR thường gặp khó khăn trong việc xác định ai đã thay đổi dữ liệu và thay đổi vào thời điểm nào. Điều này làm tăng thời gian xử lý cũng như ảnh hưởng đến sự minh bạch của chính sách tiền lương.

- Đối với doanh nghiệp có nhiều chi nhánh hoặc nhiều ca làm việc, việc tổng hợp dữ liệu thủ công còn khiến bộ phận nhân sự phải dành nhiều ngày chỉ để hoàn thành bảng lương cuối tháng. Trong khi đó, nguy cơ sai sót vẫn hiện hữu, có thể dẫn đến việc điều chỉnh bảng lương, truy thu hoặc hoàn trả khoản chi không chính xác.

8.2 Tự động hóa tính phụ cấp chuyên cần với phần mềm quản trị nhân sự Lạc Việt SureHCS

Để khắc phục những hạn chế của phương pháp quản lý thủ công, nhiều doanh nghiệp đang chuyển sang sử dụng phần mềm quản trị nhân sự nhằm tự động hóa toàn bộ quy trình từ chấm công đến tính lương.

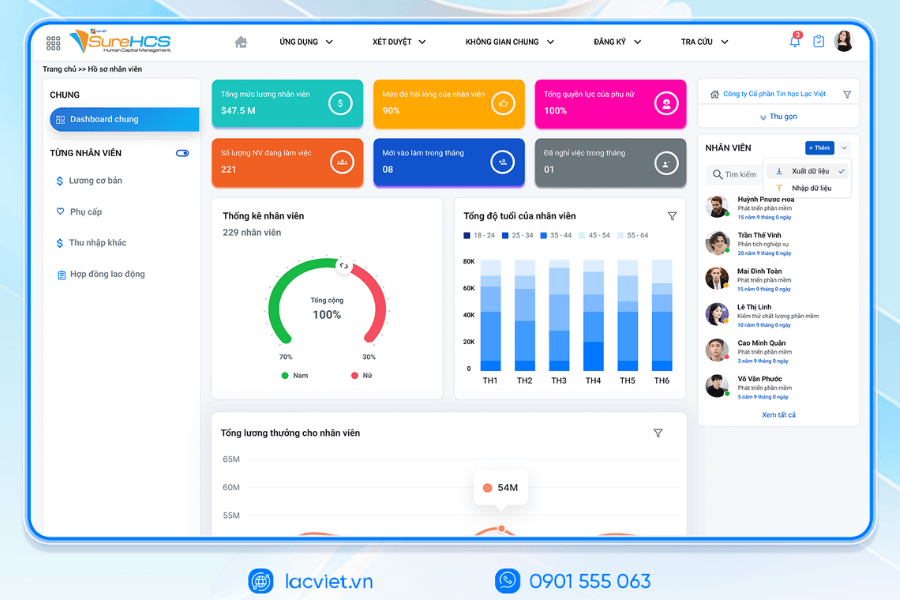

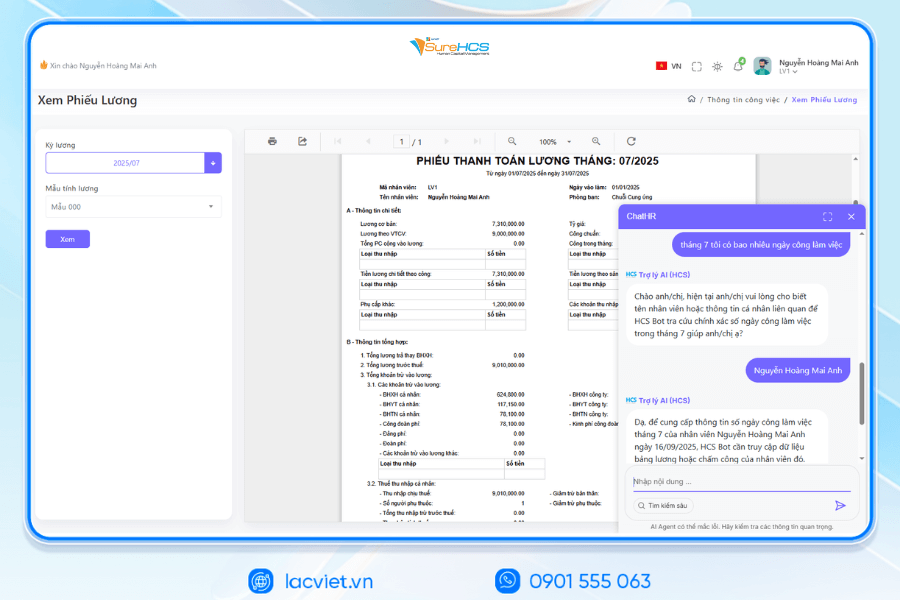

Lạc Việt SureHCS là giải pháp quản trị nguồn nhân lực cho phép doanh nghiệp đồng bộ dữ liệu chấm công từ nhiều nguồn, thiết lập linh hoạt các quy tắc tính lương, phụ cấp chuyên cần theo từng phòng ban, ca làm việc hoặc nhóm nhân viên. Hệ thống cũng hỗ trợ quản lý hồ sơ lương – phụ cấp tập trung, tự động tính các khoản bảo hiểm xã hội và thuế thu nhập cá nhân theo quy định, đồng thời xuất bảng lương, báo cáo nhanh chóng giúp giảm đáng kể sai sót do xử lý thủ công.

VÌ SAO DOANH NGHIỆP NÊN CHỌN LẠC VIỆC SUREHCS?

- Tùy chỉnh theo nghiệp vụ thực tế, không áp khuôn như phần mềm đóng gói.

- Xử lý được bài toán nhân sự – tiền lương phức tạp mà nhiều phần mềm HRM khác không đáp ứng.

- Am hiểu sâu vận hành doanh nghiệp Việt & FDI, đảm bảo tuân thủ pháp lý Việt Nam (lao động, BHXH, thuế TNCN).

- Hệ sinh thái tích hợp mạnh: chấm công – lương – ngân hàng – BHXH – hợp đồng điện tử.

Xem chi tiết tính năng & nhận Demo MIỄN PHÍ

THÔNG TIN LIÊN HỆ:

- Hotline/Zalo: 0901 555 063

- Email: surehcs@lacviet.com.vn

- Website: https://lacviet.vn | www.surehcs.com

- Địa chỉ văn phòng: 23 Nguyễn Thị Huỳnh, Phường Phú Nhuận, TP.HCM

Thay vì mất nhiều giờ đối chiếu dữ liệu trên Excel, HR chỉ cần thiết lập quy định phụ cấp chuyên cần một lần trên hệ thống. Khi dữ liệu chấm công được cập nhật, phần mềm sẽ tự động áp dụng đúng chính sách đã thiết lập để tính phụ cấp, lương, bảo hiểm, các khoản liên quan. Điều này không chỉ giúp tiết kiệm thời gian mà còn nâng cao tính minh bạch, giảm khiếu nại và hỗ trợ doanh nghiệp chuẩn hóa quy trình quản trị nhân sự trong dài hạn.