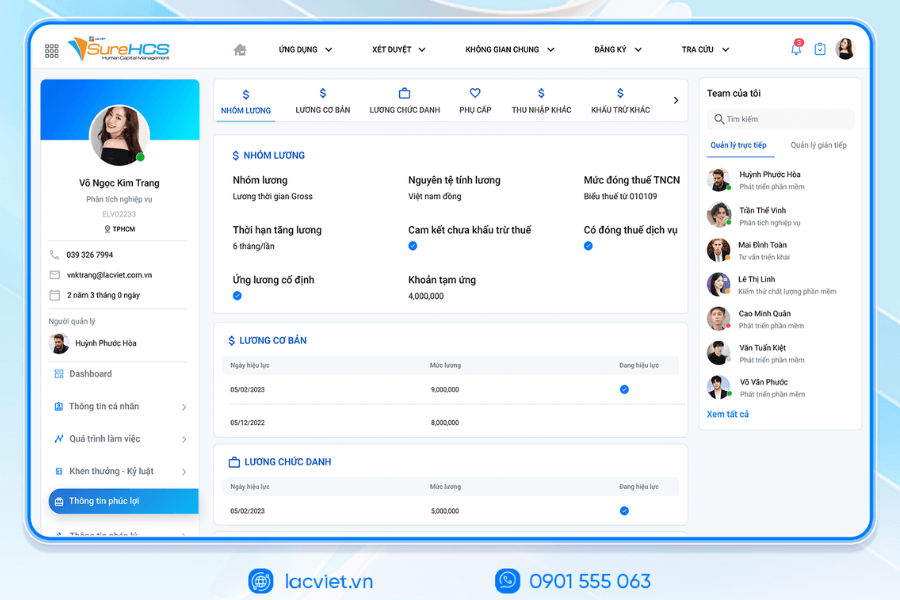

Phụ cấp lương là khoản tiền doanh nghiệp trả thêm ngoài mức lương theo công việc hoặc chức danh nhằm bù đắp điều kiện lao động, tính chất công việc hoặc thu hút, giữ chân người lao động. Hiện nay doanh nghiệp có thể áp dụng nhiều loại phụ cấp như phụ cấp chức vụ, trách nhiệm, độc hại, chuyên cần, xăng xe, điện thoại, nhà ở, ăn ca… Tuy nhiên không phải khoản phụ cấp nào cũng được tính đóng BHXH hoặc chịu thuế TNCN giống nhau.

Bài viết dưới đây Lạc Việt sẽ cập nhật đầy đủ quy định năm 2026, bảng phụ cấp phổ biến, cách tính, ví dụ thực tế và hướng dẫn doanh nghiệp xây dựng chính sách phụ cấp đúng pháp luật, tối ưu chi phí.

1. Phụ cấp lương là gì?

Phụ cấp lương là khoản tiền người sử dụng lao động chi trả thêm ngoài mức lương theo công việc hoặc chức danh nhằm bù đắp những yếu tố mà mức lương cơ bản chưa phản ánh đầy đủ. Các yếu tố này có thể bao gồm điều kiện làm việc đặc thù, tính chất công việc, mức độ trách nhiệm, môi trường lao động hoặc nhằm khuyến khích, thu hút giữ chân người lao động.

Theo quy định của pháp luật lao động, tiền lương mà người lao động nhận được có thể bao gồm mức lương theo công việc hoặc chức danh, phụ cấp lương và các khoản bổ sung khác theo thỏa thuận trong hợp đồng lao động hoặc quy chế của doanh nghiệp. Điều này cho phép doanh nghiệp chủ động xây dựng chính sách tiền lương phù hợp với mô hình kinh doanh, đồng thời vẫn đảm bảo tính minh bạch, tuân thủ quy định pháp luật.

Trong thực tế, phụ cấp lương 2026 ngày càng được doanh nghiệp sử dụng như một công cụ quản trị nhân sự thay vì chỉ là khoản hỗ trợ thu nhập. Chẳng hạn, cùng tuyển dụng vị trí kỹ sư sản xuất với mức lương cơ bản 15 triệu đồng/tháng, doanh nghiệp có thể bổ sung phụ cấp trách nhiệm, phụ cấp độc hại hoặc phụ cấp chuyên cần để tạo sức cạnh tranh trên thị trường lao động mà không cần điều chỉnh toàn bộ hệ thống thang bảng lương.

Một ví dụ khác là nhân viên kinh doanh thường xuyên di chuyển để gặp khách hàng. Ngoài mức lương chính, doanh nghiệp có thể chi trả thêm phụ cấp xăng xe và phụ cấp điện thoại nhằm bù đắp chi phí phát sinh trong quá trình làm việc. Nhờ đó, người lao động có thu nhập phù hợp hơn với đặc thù công việc, đồng thời doanh nghiệp cũng xây dựng được chính sách đãi ngộ linh hoạt.

Mặc dù đều là khoản tiền người lao động nhận được, nhưng phụ cấp lương không nên nhầm lẫn với các khoản thu nhập khác.

- Lương cơ bản là khoản tiền trả cho công việc hoặc chức danh đã thỏa thuận trong hợp đồng lao động.

- Phụ cấp lương là khoản trả thêm để bù đắp điều kiện lao động, tính chất công việc hoặc trách nhiệm đảm nhận.

- Tiền thưởng là khoản doanh nghiệp chi trả căn cứ vào kết quả sản xuất kinh doanh hoặc hiệu quả làm việc và không mang tính cố định.

- Phúc lợi là các khoản hỗ trợ nhằm nâng cao đời sống người lao động như khám sức khỏe, du lịch, bảo hiểm sức khỏe, quà lễ Tết.

- Trợ cấp là khoản hỗ trợ trong những trường hợp đặc biệt theo quy định của pháp luật hoặc chính sách doanh nghiệp, chẳng hạn trợ cấp thôi việc hoặc trợ cấp khó khăn.

Việc phân biệt rõ các khoản này giúp bộ phận HR và C&B xây dựng cơ cấu thu nhập hợp lý, đồng thời hạn chế sai sót khi tính bảo hiểm xã hội, thuế thu nhập cá nhân hoặc quyết toán chi phí tiền lương.

2. Vì sao doanh nghiệp cần xây dựng chính sách phụ cấp?

Người lao động hiện quan tâm nhiều hơn đến tổng thu nhập, bao gồm lương, phụ cấp, thưởng và các chế độ phúc lợi. Vì vậy, xây dựng chính sách phụ cấp rõ ràng không chỉ giúp doanh nghiệp nâng cao năng lực tuyển dụng mà còn góp phần giữ chân nhân sự, tối ưu chi phí tiền lương.

Theo ILO (International Labour Organization), một hệ thống trả công hiệu quả cần được xây dựng dựa trên tổng giá trị mà người lao động nhận được thay vì chỉ tập trung vào tiền lương cơ bản. Chính sách phụ cấp hợp lý giúp doanh nghiệp tạo động lực làm việc, cải thiện mức độ gắn kết và phản ánh đúng giá trị của từng vị trí công việc.

Bên cạnh đó, các báo cáo thị trường lao động của Adecco Vietnam Salary Guide, Mercer Total Remuneration Survey và VietnamWorks Salary Guide cũng cho thấy ứng viên ngày càng quan tâm đến cơ cấu thu nhập tổng thể, đặc biệt là các khoản phụ cấp ngoài lương như phụ cấp ăn trưa, điện thoại, xăng xe, chuyên cần, trách nhiệm hay làm việc từ xa. Đây là những yếu tố ảnh hưởng đáng kể đến quyết định nhận việc hoặc gắn bó lâu dài với doanh nghiệp.

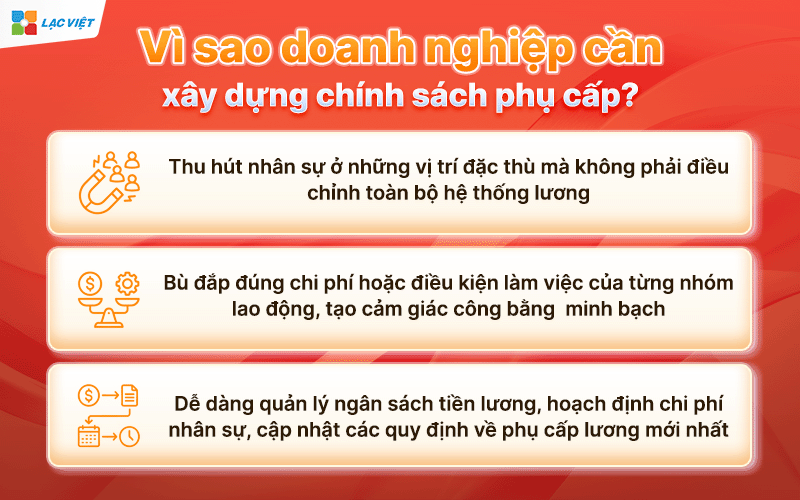

Đối với doanh nghiệp, một chính sách phụ cấp được thiết kế hợp lý mang lại nhiều lợi ích thực tế.

- Thứ nhất, doanh nghiệp có thể thu hút nhân sự ở những vị trí đặc thù mà không phải điều chỉnh toàn bộ hệ thống lương.

- Thứ hai, phụ cấp giúp bù đắp đúng chi phí hoặc điều kiện làm việc của từng nhóm lao động, tạo cảm giác công bằng minh bạch.

- Cuối cùng, việc xây dựng cơ cấu thu nhập rõ ràng còn hỗ trợ HR dễ dàng quản lý ngân sách tiền lương, hoạch định chi phí nhân sự, cập nhật các quy định về phụ cấp lương mới nhất.

Ví dụ, cùng là nhân viên kỹ thuật nhưng người thường xuyên làm việc tại công trường có thể được hưởng thêm phụ cấp lưu động hoặc phụ cấp độc hại, trong khi nhân viên văn phòng sẽ không áp dụng các khoản này. Chính sách như vậy vừa phản ánh đúng đặc thù công việc, vừa giúp doanh nghiệp sử dụng ngân sách hiệu quả hơn.

3. Các loại phụ cấp lương hiện nay doanh nghiệp thường áp dụng

Trong thực tế, không có một danh mục bắt buộc áp dụng cho tất cả doanh nghiệp. Tùy theo ngành nghề, quy mô đặc thù công việc, doanh nghiệp có thể xây dựng các khoản phụ cấp ngoài lương nhằm đảm bảo thu nhập tương xứng với trách nhiệm, điều kiện làm việc, chính sách đãi ngộ. Tuy nhiên, để tránh rủi ro khi tính lương, bảo hiểm xã hội và thuế thu nhập cá nhân, mỗi loại phụ cấp cần được quy định rõ trong hợp đồng lao động hoặc quy chế tiền lương.

Dưới đây là những loại phụ cấp lương mới nhất được nhiều doanh nghiệp áp dụng trong năm 2026.

3.1 Phụ cấp chức vụ

Phụ cấp chức vụ là khoản tiền trả thêm cho người lao động giữ vị trí quản lý hoặc đảm nhận chức danh có trách nhiệm điều hành trong doanh nghiệp. Khoản phụ cấp này phản ánh sự khác biệt về phạm vi quản lý, quyền hạn trách nhiệm giữa các cấp chức danh, thay vì chỉ dựa trên mức lương cơ bản.

Đối tượng được hưởng thường là trưởng nhóm, trưởng phòng, giám đốc bộ phận, quản lý nhà máy hoặc các vị trí tương đương. Mức phụ cấp có thể được quy định theo số tiền cố định hoặc theo tỷ lệ phần trăm của lương cơ bản. Chẳng hạn, doanh nghiệp có thể quy định trưởng phòng được hưởng phụ cấp chức vụ 3 triệu đồng/tháng, trong khi giám đốc khối được hưởng 6 triệu đồng/tháng.

Việc tách riêng phụ cấp chức vụ giúp doanh nghiệp linh hoạt điều chỉnh chính sách khi bổ nhiệm hoặc miễn nhiệm cán bộ quản lý mà không phải thay đổi toàn bộ hệ thống thang bảng lương.

3.2 Phụ cấp trách nhiệm

Không phải mọi nhân viên đều giữ chức vụ quản lý nhưng nhiều người vẫn đảm nhận những nhiệm vụ có mức độ chịu trách nhiệm cao. Trong trường hợp này, doanh nghiệp thường áp dụng phụ cấp trách nhiệm để ghi nhận khối lượng công việc và trách nhiệm bổ sung.

Ví dụ, một nhân viên kỹ thuật được giao quản lý hệ thống máy móc toàn nhà máy hoặc một kế toán phụ trách quyết toán thuế cho toàn doanh nghiệp có thể được hưởng phụ cấp trách nhiệm dù không giữ vị trí trưởng phòng.

Việc áp dụng khoản phụ cấp này góp phần tạo sự công bằng trong nội bộ, khuyến khích nhân viên nhận thêm nhiệm vụ và nâng cao tinh thần trách nhiệm đối với công việc.

3.3 Phụ cấp độc hại, nguy hiểm

Đối với những công việc có môi trường làm việc tiềm ẩn yếu tố nguy hiểm hoặc ảnh hưởng đến sức khỏe, doanh nghiệp có thể chi trả phụ cấp độc hại nhằm bù đắp điều kiện lao động đặc thù.

Khoản phụ cấp này thường xuất hiện trong các ngành sản xuất, hóa chất, khai khoáng, xây dựng, y tế, điện lực hoặc các lĩnh vực mà người lao động phải tiếp xúc với tiếng ồn lớn, hóa chất, nhiệt độ cao hoặc môi trường nguy hiểm.

Việc chi trả cần căn cứ vào điều kiện làm việc thực tế và các quy định hiện hành của pháp luật về an toàn, vệ sinh lao động. Đồng thời, doanh nghiệp nên đánh giá định kỳ môi trường làm việc để xác định mức phụ cấp phù hợp.

3.4 Phụ cấp khu vực

Phụ cấp khu vực được áp dụng khi người lao động làm việc tại những địa bàn có điều kiện sinh hoạt khó khăn, vùng sâu, vùng xa, hải đảo hoặc khu vực có chi phí sinh hoạt cao hơn mặt bằng chung.

Mục tiêu của khoản phụ cấp này là hỗ trợ người lao động ổn định cuộc sống và khuyến khích làm việc lâu dài tại địa bàn đặc thù.

Ví dụ, doanh nghiệp mở nhà máy tại khu vực miền núi hoặc triển khai dự án ngoài đảo có thể bổ sung phụ cấp khu vực vào thu nhập hằng tháng để tăng sức hấp dẫn khi tuyển dụng.

3.5 Phụ cấp lưu động

Đây là khoản hỗ trợ dành cho người lao động thường xuyên phải di chuyển để thực hiện công việc thay vì làm việc cố định tại một địa điểm.

Các vị trí như nhân viên kinh doanh, kỹ sư công trình, giám sát thi công, bảo trì thiết bị hoặc nhân viên giao nhận thường được hưởng loại phụ cấp này.

Thay vì phải thanh toán nhiều khoản chi phí phát sinh riêng lẻ, doanh nghiệp có thể xây dựng mức phụ cấp lưu động cố định theo tháng nhằm đơn giản hóa công tác quản lý và tạo sự thuận tiện cho cả hai bên.

3.6 Phụ cấp thu hút

Đối với những vị trí khó tuyển hoặc cần thu hút nhân sự chất lượng cao, doanh nghiệp có thể áp dụng phụ cấp thu hút trong một khoảng thời gian nhất định.

Khoản phụ cấp này thường được sử dụng khi mở rộng nhà máy tại địa phương mới, tuyển dụng chuyên gia có trình độ cao hoặc cần nhân sự làm việc tại những khu vực thiếu nguồn lao động.

Chính sách này giúp doanh nghiệp nâng cao năng lực cạnh tranh trên thị trường tuyển dụng mà chưa cần điều chỉnh mức lương chính thức của toàn bộ hệ thống.

3.7 Phụ cấp chuyên cần

Phụ cấp chuyên cần là khoản khuyến khích người lao động đi làm đầy đủ, đúng giờ, tuân thủ quy định về thời gian làm việc.

Thông thường, doanh nghiệp sẽ xây dựng tiêu chí cụ thể như không nghỉ không phép, không đi muộn hoặc không vi phạm nội quy trong tháng để được hưởng khoản phụ cấp này.

Ví dụ, doanh nghiệp quy định mức phụ cấp chuyên cần là 500.000 đồng/tháng. Nếu người lao động nghỉ không phép một ngày hoặc đi trễ quá số lần cho phép thì sẽ không được nhận khoản phụ cấp này.

Đây là một trong những các khoản phụ cấp ngoài lương được áp dụng phổ biến tại doanh nghiệp sản xuất vì góp phần giảm tỷ lệ nghỉ việc đột xuất và nâng cao tính ổn định của lực lượng lao động.

3.8 Phụ cấp ca đêm

Theo đặc thù hoạt động sản xuất và dịch vụ, nhiều doanh nghiệp tổ chức làm việc theo ca. Đối với người lao động làm việc vào ban đêm, ngoài tiền lương làm việc theo quy định, doanh nghiệp còn phải thực hiện chế độ trả lương làm việc ban đêm theo quy định của pháp luật.

Trong nhiều doanh nghiệp, khoản thu nhập tăng thêm này thường được thể hiện dưới dạng phụ cấp ca đêm hoặc khoản hỗ trợ riêng để người lao động dễ theo dõi trên bảng lương.

Việc tính toán cần căn cứ vào thời gian làm việc thực tế và quy định của Bộ luật Lao động nhằm đảm bảo quyền lợi cho người lao động.

3.9 Phụ cấp ăn ca

Phụ cấp ăn ca là khoản hỗ trợ nhằm đảm bảo sức khỏe, tái tạo sức lao động cho nhân viên trong quá trình làm việc.

Doanh nghiệp có thể tổ chức bữa ăn trực tiếp hoặc chi trả bằng tiền theo quy chế nội bộ. Tuy nhiên, khi xây dựng chính sách cần lưu ý các quy định về thuế thu nhập cá nhân và chi phí được trừ khi xác định thu nhập chịu thuế của doanh nghiệp.

Đây là khoản phụ cấp được áp dụng rộng rãi tại các doanh nghiệp sản xuất, logistics, bán lẻ, dịch vụ vì góp phần nâng cao sự hài lòng của người lao động mà không làm tăng đáng kể chi phí quản lý.

3.10 Phụ cấp điện thoại

Đối với các vị trí thường xuyên liên hệ khách hàng, đối tác hoặc xử lý công việc từ xa, doanh nghiệp thường hỗ trợ thêm chi phí điện thoại.

Khoản phụ cấp này nên được quy định rõ về đối tượng áp dụng, mức hưởng, điều kiện thanh toán trong quy chế tiền lương hoặc quy chế tài chính. Khi đáp ứng đúng quy định hiện hành, doanh nghiệp có thể được xử lý thuế theo quy định đối với khoản chi phục vụ công việc.

3.11 Phụ cấp xăng xe

Phụ cấp xăng xe được sử dụng để hỗ trợ chi phí đi lại của người lao động khi thực hiện nhiệm vụ.

Tùy đặc điểm hoạt động, doanh nghiệp có thể áp dụng mức phụ cấp cố định hằng tháng hoặc thanh toán theo số kilomet, chứng từ thực tế hoặc lịch công tác.

Đối với nhân viên kinh doanh, kỹ thuật hiện trường hoặc chăm sóc khách hàng, khoản hỗ trợ này giúp giảm áp lực chi phí cá nhân và tạo điều kiện để hoàn thành công việc hiệu quả hơn.

3.12 Phụ cấp nhà ở

Để thu hút nhân sự làm việc xa nơi cư trú hoặc chuyên gia từ địa phương khác, nhiều doanh nghiệp áp dụng phụ cấp nhà ở hoặc hỗ trợ tiền thuê nhà.

Khoản hỗ trợ này đặc biệt phổ biến tại các khu công nghiệp, khu chế xuất hoặc doanh nghiệp có nhu cầu sử dụng lao động chất lượng cao.

Khi xây dựng chính sách, HR cần lưu ý các quy định về thuế thu nhập cá nhân đối với khoản hỗ trợ nhà ở để đảm bảo thực hiện đúng nghĩa vụ thuế.

3.13 Phụ cấp trang phục

Phụ cấp trang phục nhằm hỗ trợ người lao động mua hoặc sử dụng đồng phục phục vụ công việc.

Doanh nghiệp có thể cấp phát đồng phục bằng hiện vật hoặc chi trả bằng tiền theo quy chế nội bộ. Việc lựa chọn hình thức nào cần cân nhắc đến đặc thù ngành nghề, khả năng quản lý, quy định hiện hành về thuế.

Đối với các ngành bán lẻ, ngân hàng, khách sạn hoặc dịch vụ, đây là khoản phụ cấp góp phần xây dựng hình ảnh chuyên nghiệp và nhận diện thương hiệu thống nhất.

3.14 Các khoản phụ cấp khác theo quy chế doanh nghiệp

Ngoài những khoản phổ biến nêu trên, doanh nghiệp có thể xây dựng thêm các khoản phụ cấp phù hợp với chiến lược phát triển nguồn nhân lực.

Chẳng hạn, nhiều doanh nghiệp hiện nay áp dụng phụ cấp ngoại ngữ cho nhân sự làm việc với khách hàng quốc tế, phụ cấp chứng chỉ chuyên môn đối với vị trí yêu cầu năng lực đặc biệt, phụ cấp thâm niên nhằm giữ chân nhân sự lâu năm hoặc phụ cấp làm việc từ xa để hỗ trợ chi phí internet, điện và thiết bị làm việc.

4. Quy định pháp luật hiện hành về phụ cấp lương

Pháp luật lao động Việt Nam không quy định một danh mục cố định về các loại phụ cấp lương mà doanh nghiệp bắt buộc phải áp dụng. Thay vào đó, doanh nghiệp được quyền xây dựng chính sách tiền lương phù hợp với đặc điểm hoạt động, miễn đảm bảo nguyên tắc minh bạch, được thỏa thuận với người lao động và tuân thủ các quy định hiện hành.

Theo Bộ luật Lao động 2019, tiền lương được xác định trên cơ sở thỏa thuận giữa người lao động, người sử dụng lao động, đồng thời phải được ghi nhận rõ trong hợp đồng lao động. Nếu doanh nghiệp áp dụng phụ cấp thường xuyên hoặc coi đây là một phần của thu nhập gắn với công việc, nội dung này nên được thể hiện rõ trong hợp đồng lao động hoặc phụ lục hợp đồng để tránh phát sinh tranh chấp.

Bên cạnh hợp đồng lao động, doanh nghiệp cũng cần ban hành quy chế tiền lương hoặc quy chế trả lương nội bộ. Đây là căn cứ quan trọng để xác định đối tượng được hưởng, điều kiện áp dụng, mức chi trả và phương pháp tính từng khoản phụ cấp. Một quy chế rõ ràng sẽ giúp HR xử lý thống nhất giữa các phòng ban, đồng thời tạo thuận lợi khi cơ quan quản lý kiểm tra hoặc quyết toán thuế.

Đối với các khoản phụ cấp lương 2026, doanh nghiệp cũng cần lưu ý rằng không phải tất cả đều có cách xử lý giống nhau khi tính bảo hiểm xã hội hoặc thuế thu nhập cá nhân. Một số khoản có thể được tính vào căn cứ đóng bảo hiểm xã hội, trong khi một số khoản khác được miễn hoặc có điều kiện miễn thuế theo quy định của pháp luật. Vì vậy, trước khi ban hành chính sách mới, HR và bộ phận C&B nên rà soát đồng thời quy định về lao động, bảo hiểm xã hội, thuế để đảm bảo tính tuân thủ.

Lưu ý: Pháp luật không bắt buộc doanh nghiệp phải áp dụng đầy đủ tất cả các loại phụ cấp. Doanh nghiệp có quyền lựa chọn và xây dựng các khoản phụ cấp ngoài lương phù hợp với ngành nghề, quy mô, điều kiện sản xuất kinh doanh, chiến lược thu hút nhân tài, miễn được quy định minh bạch trong chính sách tiền lương, thực hiện thống nhất trong toàn doanh nghiệp.

5. Quy định về các khoản phụ cấp theo lương năm 2026 doanh nghiệp cần biết

Xây dựng chính sách phụ cấp không chỉ dừng lại ở việc xác định doanh nghiệp sẽ chi trả bao nhiêu, mà còn phải đảm bảo tuân thủ các quy định về lao động, bảo hiểm xã hội và thuế thu nhập cá nhân. Đây là nội dung khiến nhiều chuyên viên HR và C&B gặp khó khăn bởi cùng là phụ cấp lương nhưng cách xử lý về bảo hiểm hoặc thuế có thể hoàn toàn khác nhau.

Vì vậy, trước khi ban hành hoặc cập nhật chính sách phụ cấp lương 2026, HR cần nắm rõ những nguyên tắc dưới đây.

5.1 Khoản phụ cấp nào phải tính đóng BHXH?

Một trong những câu hỏi được quan tâm nhiều nhất là liệu tất cả các khoản phụ cấp ngoài lương có phải tính đóng bảo hiểm xã hội hay không. Câu trả lời là không.

Theo quy định hiện hành, tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc bao gồm mức lương theo công việc hoặc chức danh, các khoản phụ cấp lương và một số khoản bổ sung khác được xác định thường xuyên, ổn định theo thỏa thuận trong hợp đồng lao động. Tuy nhiên, không phải mọi khoản hỗ trợ mà doanh nghiệp chi trả đều được tính vào tiền lương đóng BHXH.

Những khoản phụ cấp gắn trực tiếp với công việc hoặc chức danh, được chi trả cố định hằng tháng, ghi nhận trong hợp đồng lao động thường thuộc nhóm phải tính đóng BHXH. Chẳng hạn như phụ cấp chức vụ, phụ cấp trách nhiệm hoặc phụ cấp thâm niên nếu đáp ứng điều kiện theo quy định.

Ngược lại, các khoản mang tính hỗ trợ hoặc phúc lợi như tiền thưởng, hỗ trợ xăng xe, điện thoại, ăn giữa ca, hỗ trợ khi người lao động có hoàn cảnh khó khăn, hiếu hỷ, sinh nhật hoặc các khoản hỗ trợ không mang tính ổn định thường không thuộc căn cứ đóng bảo hiểm xã hội.

Ví dụ, doanh nghiệp chi trả phụ cấp chức vụ cố định 3 triệu đồng/tháng cho trưởng phòng và ghi rõ trong hợp đồng lao động. Khoản này thường được tính vào tiền lương đóng BHXH. Trong khi đó, khoản hỗ trợ 500.000 đồng tiền điện thoại theo thực tế sử dụng hoặc khoản hỗ trợ ăn trưa theo quy chế nội bộ sẽ được xem xét theo quy định hiện hành và không mặc nhiên trở thành căn cứ đóng bảo hiểm.

Để tránh phát sinh truy thu, HR cần rà soát đồng thời hợp đồng lao động, quy chế tiền lương và cơ cấu thu nhập trước khi triển khai các khoản phụ cấp lương mới nhất.

5.2 Khoản phụ cấp nào chịu thuế thu nhập cá nhân?

Bên cạnh bảo hiểm xã hội, thuế thu nhập cá nhân cũng là nội dung doanh nghiệp cần đặc biệt lưu ý khi xây dựng chính sách phụ cấp lương 2026.

Nguyên tắc chung là mọi khoản thu nhập từ tiền lương, tiền công mà người lao động nhận được đều thuộc diện tính thuế, trừ những khoản được pháp luật quy định miễn hoặc không tính vào thu nhập chịu thuế trong một số điều kiện nhất định.

Điều này đồng nghĩa với việc nhiều khoản phụ cấp như phụ cấp chức vụ, trách nhiệm, chuyên cần hay phụ cấp thâm niên thường được tính vào thu nhập chịu thuế. Trong khi đó, một số khoản hỗ trợ như tiền ăn giữa ca, trang phục, điện thoại hoặc công tác phí có thể được miễn hoặc không tính thuế nếu đáp ứng đúng điều kiện và mức chi theo quy định của pháp luật.

Ví dụ, doanh nghiệp hỗ trợ tiền điện thoại cho nhân viên kinh doanh theo quy chế phục vụ công việc sẽ có cách xử lý thuế khác với việc chi trả khoản tiền này như một khoản thu nhập cố định không có căn cứ. Do đó, cùng một loại phụ cấp nhưng cách quy định trong chính sách nội bộ có thể ảnh hưởng trực tiếp đến nghĩa vụ thuế của cả doanh nghiệp và người lao động.

Đây cũng là lý do HR nên phối hợp với bộ phận kế toán và thuế khi thiết kế các khoản phụ cấp ngoài lương để vừa đảm bảo quyền lợi cho nhân viên vừa hạn chế rủi ro khi quyết toán.

5.3 Phụ cấp có được ghi trong hợp đồng lao động không?

Câu trả lời là nên ghi rõ nếu khoản phụ cấp được chi trả thường xuyên hoặc là một phần trong cơ cấu thu nhập của người lao động.

Việc ghi nhận đầy đủ trong hợp đồng lao động hoặc phụ lục hợp đồng giúp doanh nghiệp minh bạch về quyền lợi của người lao động, đồng thời tạo căn cứ pháp lý khi phát sinh tranh chấp hoặc kiểm tra từ cơ quan quản lý.

Đối với những khoản phụ cấp áp dụng chung cho toàn doanh nghiệp hoặc thay đổi theo từng thời kỳ, doanh nghiệp có thể quy định trong quy chế tiền lương hoặc quy chế trả lương nội bộ. Khi đó, hợp đồng lao động chỉ cần dẫn chiếu đến các quy chế đang áp dụng.

Ví dụ, phụ cấp chức vụ được hưởng cố định trong suốt thời gian giữ chức danh nên thường được ghi trực tiếp trong hợp đồng lao động. Trong khi đó, phụ cấp chuyên cần có thể thay đổi theo kết quả chấm công từng tháng nên doanh nghiệp thường quy định chi tiết trong quy chế trả lương để thuận tiện điều chỉnh khi cần thiết.

Cách xây dựng này vừa đảm bảo tính pháp lý, vừa giúp HR dễ dàng cập nhật chính sách mà không phải ký lại hợp đồng mỗi khi thay đổi mức phụ cấp.

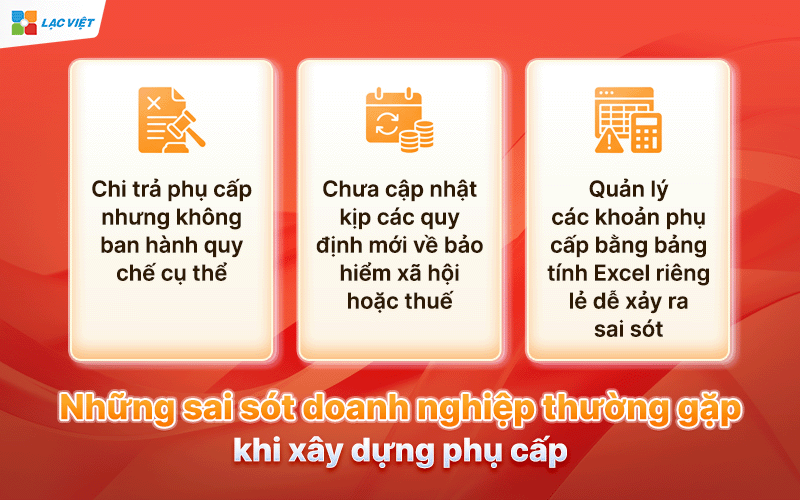

5.4 Những sai sót doanh nghiệp thường gặp khi xây dựng phụ cấp

Nhiều doanh nghiệp xây dựng chính sách phụ cấp với mục tiêu nâng cao thu nhập cho người lao động nhưng lại vô tình tạo ra rủi ro về pháp lý do thiếu sự đồng bộ giữa quy chế, hợp đồng lao động và cách tính lương.

- Sai sót phổ biến nhất là chi trả phụ cấp nhưng không ban hành quy chế cụ thể. Điều này khiến mỗi phòng ban áp dụng một cách khác nhau, dẫn đến thiếu minh bạch khó giải trình khi cơ quan chức năng kiểm tra.

- Một số doanh nghiệp lại chưa cập nhật kịp các quy định mới về bảo hiểm xã hội hoặc thuế thu nhập cá nhân, khiến các khoản phụ cấp được xử lý không đúng bản chất. Hậu quả có thể là truy thu bảo hiểm, truy thu thuế, tính tiền chậm nộp hoặc điều chỉnh lại hồ sơ quyết toán.

- Ngoài ra, nhiều HR vẫn quản lý các khoản phụ cấp bằng bảng tính Excel riêng lẻ. Khi doanh nghiệp có hàng trăm hoặc hàng nghìn lao động với nhiều loại phụ cấp khác nhau, việc cập nhật thủ công rất dễ xảy ra sai sót về công thức, mức hưởng hoặc điều kiện áp dụng.

Để hạn chế những rủi ro này, doanh nghiệp nên xây dựng quy chế tiền lương thống nhất, rà soát định kỳ chính sách phụ cấp theo quy định pháp luật mới và ứng dụng phần mềm quản lý tiền lương để tự động hóa việc tính toán, kiểm soát cũng như lưu trữ lịch sử thay đổi của từng khoản phụ cấp.

Nguồn tham khảo:

- Bộ luật Lao động 2019.

- Luật Thuế thu nhập cá nhân số 109/2025/QH15.

- Các văn bản hướng dẫn năm 2026 liên quan đến thuế và tiền lương. Nghị định số 253/2026/NĐ-CP; Thông tư số 87/2026/TT-BTC

6. Doanh nghiệp nên quản lý phụ cấp lương như thế nào để hạn chế sai sót?

Khi số lượng nhân sự tăng lên, việc quản lý phụ cấp bằng bảng tính Excel dễ phát sinh sai sót do phải xử lý nhiều loại phụ cấp với điều kiện áp dụng khác nhau, đồng thời thường xuyên cập nhật quy định về bảo hiểm xã hội, thuế thu nhập cá nhân. Đây cũng là lý do nhiều doanh nghiệp chuyển sang sử dụng phần mềm quản trị nhân sự để tự động hóa quy trình tính lương, chuẩn hóa chính sách phụ cấp và giảm đáng kể khối lượng công việc cho bộ phận HR.

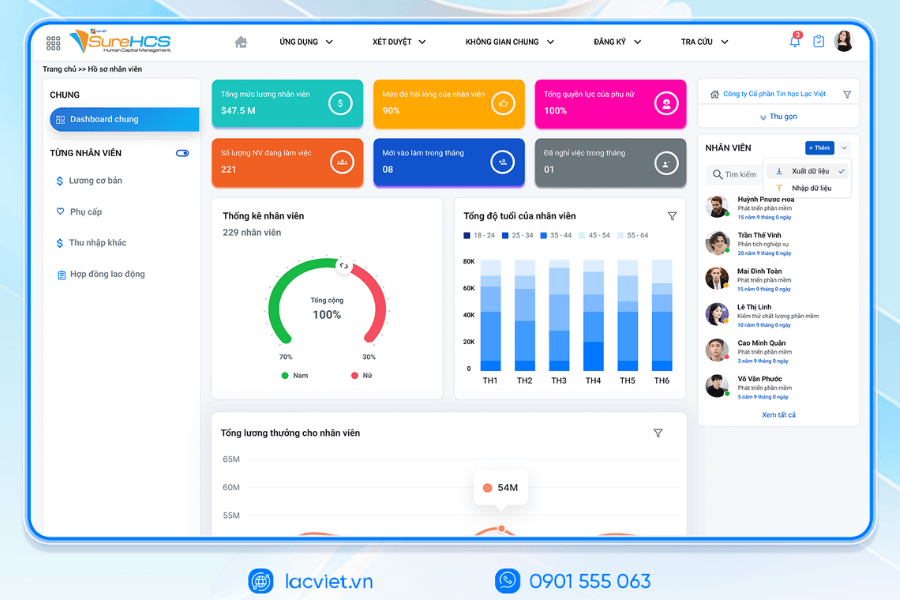

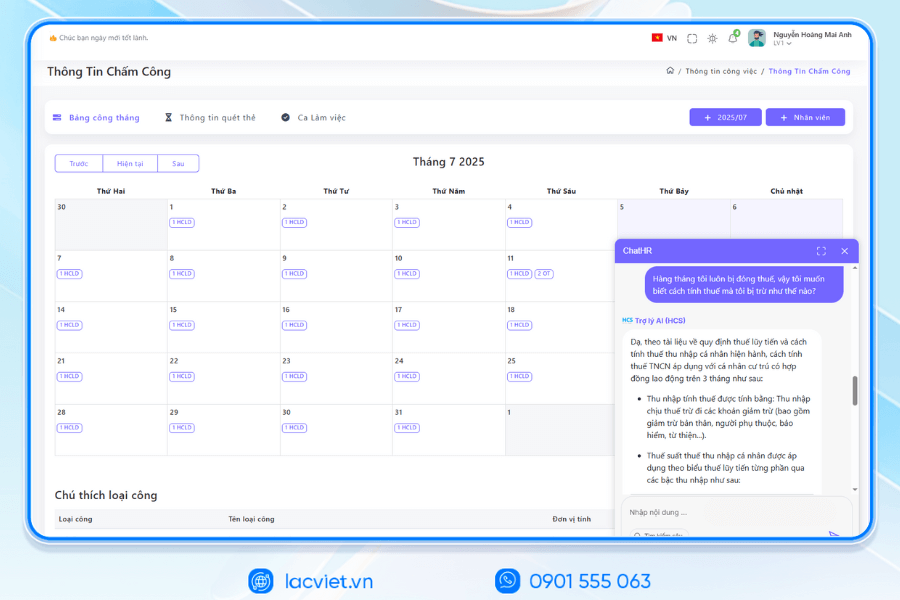

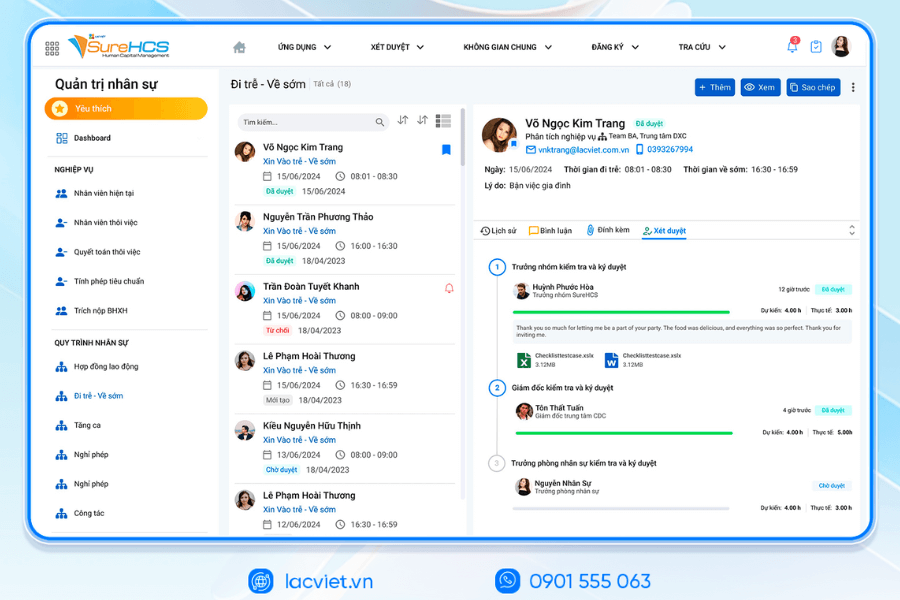

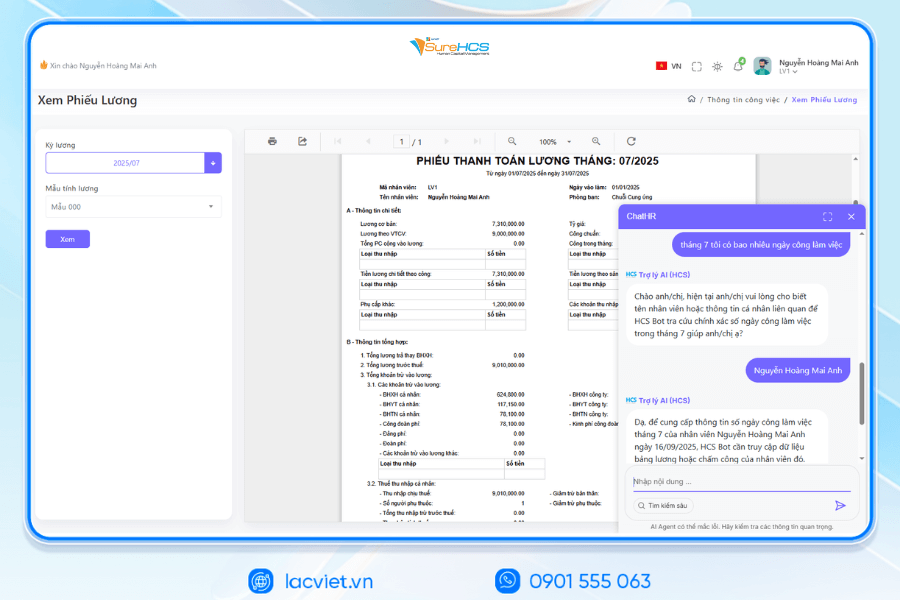

Trong đó, Lạc Việt SureHCS là giải pháp quản trị nguồn nhân lực toàn diện, hỗ trợ doanh nghiệp quản lý tập trung hồ sơ lương – phụ cấp, thiết lập linh hoạt nhiều loại phụ cấp theo chức danh, phòng ban hoặc chính sách riêng, đồng thời tự động tính lương, bảo hiểm xã hội, thuế thu nhập cá nhân trên cùng một hệ thống.

Phần mềm còn kết nối dữ liệu chấm công, theo dõi lịch sử thay đổi chính sách và cung cấp báo cáo theo thời gian thực, giúp HR kiểm soát chi phí nhân sự chính xác, giảm sai sót trong tính lương, đảm bảo tuân thủ quy định pháp luật.

VÌ SAO DOANH NGHIỆP NÊN CHỌN LẠC VIỆC SUREHCS?

- Tùy chỉnh theo nghiệp vụ thực tế, không áp khuôn như phần mềm đóng gói.

- Xử lý được bài toán nhân sự – tiền lương phức tạp mà nhiều phần mềm HRM khác không đáp ứng.

- Am hiểu sâu vận hành doanh nghiệp Việt & FDI, đảm bảo tuân thủ pháp lý Việt Nam (lao động, BHXH, thuế TNCN).

- Hệ sinh thái tích hợp mạnh: chấm công – lương – ngân hàng – BHXH – hợp đồng điện tử.

Xem chi tiết tính năng & nhận Demo MIỄN PHÍ

THÔNG TIN LIÊN HỆ:

- Hotline/Zalo: 0901 555 063

- Email: surehcs@lacviet.com.vn

- Website: https://lacviet.vn | www.surehcs.com

- Địa chỉ văn phòng: 23 Nguyễn Thị Huỳnh, Phường Phú Nhuận, TP.HCM

Giải pháp SureHCS quản lý hồ sơ lương – phụ cấp, tính lương – thưởng, quản lý BHXH, thuế TNCN và thiết lập quỹ lương trên một nền tảng thống nhất.